Qual é a diferença entre os modelos autorregressivo e de média móvel?

Os modelos autorregressivo e de média móvel são dois modelos comuns de séries temporais usados em estatística e econometria. Embora ambos descrevam padrões e dependências em dados de séries temporais, eles têm características distintas e são usados em contextos diferentes.

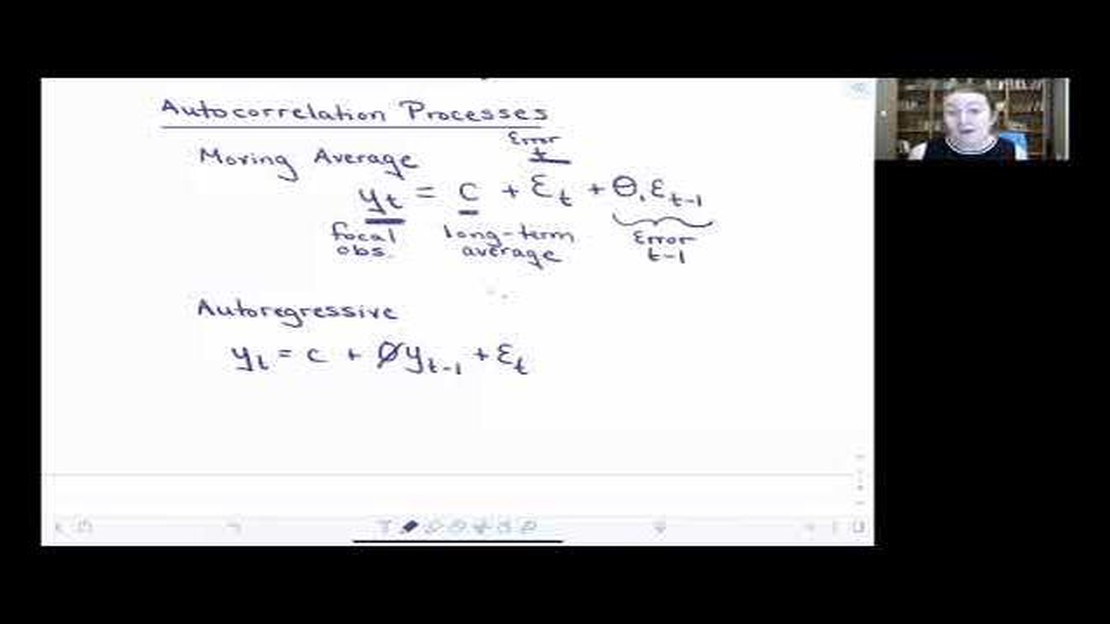

Um modelo autorregressivo (AR) é um tipo de modelo de série temporal em que o valor atual de uma variável é modelado como uma combinação linear de seus valores passados. Em outras palavras, um modelo AR pressupõe que os valores futuros de uma variável podem ser previstos com base em seus próprios valores passados. Esse modelo é útil para a compreensão e previsão de processos com uma tendência ou padrão claro ao longo do tempo.

Índice

Por outro lado, um modelo de média móvel (MA) é um tipo de modelo de série temporal em que o valor atual de uma variável é modelado como uma combinação linear de termos de erro passados. Em outras palavras, um modelo MA pressupõe que os valores futuros de uma variável podem ser previstos com base em seus erros de previsão anteriores. Esse modelo é útil para entender e prever processos com flutuações aleatórias e ruído.

Uma distinção importante entre os modelos AR e MA é a natureza das dependências que eles capturam. Um modelo AR capta dependências lineares dentro da própria série temporal, enquanto um modelo MA capta dependências lineares entre a série temporal e os erros de previsão. Além disso, os modelos AR são normalmente usados quando os dados exibem uma tendência ou um padrão sistemático, enquanto os modelos MA são normalmente usados quando os dados têm flutuações aleatórias ou ruído que afetam seus valores futuros.

Compreender a distinção entre modelos autorregressivos e de média móvel é essencial para modelar e prever com precisão os dados de séries temporais. Ao reconhecer os padrões e as dependências subjacentes nos dados, os pesquisadores e analistas podem escolher o modelo adequado para analisar e prever valores futuros, o que resulta em previsões mais precisas e confiáveis.

Entendendo os fundamentos dos modelos autorregressivos

Um modelo autorregressivo (AR) é um modelo estatístico usado para analisar dados de séries temporais. Ele se baseia na ideia de que o valor de uma variável em um determinado momento é determinado por seus próprios valores passados, daí o nome “autorregressivo”. Os modelos AR são amplamente usados em vários campos, incluindo economia, finanças e engenharia, para prever valores futuros e entender os padrões subjacentes nos dados.

O principal conceito por trás de um modelo AR é que o valor atual de uma variável é uma combinação linear de seus valores anteriores, com cada valor anterior sendo multiplicado por um coeficiente correspondente. O número de valores anteriores considerados no modelo é denotado pelo parâmetro “p”. Por exemplo, um modelo AR(1) usa apenas o valor anterior imediato, enquanto um modelo AR(2) usa os dois valores anteriores imediatos.

Matematicamente, um modelo AR(p) pode ser representado como:

φ1, φ2, …, φp são os coeficientes que representam a relação entre o valor atual e cada um dos valores anteriores.

ε(t) é o termo de erro, que representa os distúrbios aleatórios nos dados.

A estimativa dos coeficientes de um modelo AR envolve o uso de várias técnicas, como o método dos mínimos quadrados ou a estimativa de máxima verossimilhança. Depois que os coeficientes são estimados, o modelo pode ser usado para fazer previsões de valores futuros com base nos valores atuais e anteriores da variável.

Os modelos AR podem ser úteis na análise e previsão de dados de séries temporais, pois capturam as dependências e os padrões temporais presentes nos dados. Eles são particularmente eficazes quando os dados exibem um grau de persistência ou correlação entre valores adjacentes. Ao compreender os conceitos básicos dos modelos autorregressivos, os pesquisadores e analistas podem obter insights valiosos sobre o comportamento e as tendências futuras dos dados subjacentes.

O que é um modelo autorregressivo?

Um modelo autorregressivo (AR) é um tipo de modelo de série temporal que representa os valores futuros de uma variável como uma combinação linear de seus valores passados. Em outras palavras, ele pressupõe que o valor da variável em um determinado momento é uma função de seus valores anteriores.

Os modelos AR são caracterizados por dois componentes principais: a ordem p e os coeficientes φ. A ordem p representa o número de valores defasados usados para prever o valor atual, enquanto os coeficientes φ representam os pesos atribuídos a cada valor defasado.

Matematicamente, um modelo AR(p) pode ser representado como:

Em que Xt representa o valor da variável no momento t, c é o termo constante, φ1 a φp são os coeficientes, Xt-1 a Xt-p são os valores defasados e εt é o termo de erro.

Os coeficientes φ1 a φp determinam a força e a direção da relação entre os valores passados e futuros. Se todos os coeficientes forem zero, o modelo se reduz a um termo constante c. Se todos os coeficientes forem positivos e menores que um, o modelo representa um processo estacionário com efeitos decrescentes dos valores passados.

Os modelos AR são amplamente usados em vários campos, como finanças, economia e meteorologia, para prever valores futuros com base em dados históricos. Eles são particularmente úteis quando os dados exibem autocorrelação, o que significa que o valor atual depende de seus valores passados.

PERGUNTAS FREQUENTES:

Qual é a diferença entre os modelos autorregressivos (AR) e de média móvel (MA)?

Os modelos autorregressivos se baseiam nos valores passados da série temporal para prever valores futuros, enquanto os modelos de média móvel usam erros de previsão anteriores para prever valores futuros.

Como são calculados os modelos autorregressivos (AR) e de média móvel (MA)?

Os modelos autorregressivos são calculados usando os valores anteriores da série temporal, normalmente usando um modelo de regressão. Os modelos de média móvel, por outro lado, são calculados usando os erros de previsão de previsões anteriores.

Qual modelo é mais adequado para a previsão de preços de ações?

Os modelos autorregressivos e de média móvel podem ser usados para prever os preços das ações, mas os modelos autorregressivos podem ser mais adequados, pois levam em conta os valores anteriores dos preços das ações e quaisquer tendências ou padrões.

Os modelos autorregressivos e de média móvel são usados somente para análise de séries temporais?

Não, os modelos autorregressivos e de média móvel são comumente usados na análise de séries temporais, mas também podem ser aplicados a outras áreas, como economia, finanças e engenharia, para prever valores futuros com base em dados passados.

Quais são as limitações dos modelos autorregressivos e de média móvel?

Os modelos autorregressivos podem ser limitados por sua sensibilidade a outliers e pela necessidade de uma grande quantidade de dados históricos. Os modelos de média móvel podem ser limitados por sua incapacidade de capturar tendências de longo prazo e pelo potencial de ajuste excessivo se forem usados muitos parâmetros.

Qual é a diferença entre os modelos autorregressivos e de média móvel?

Os modelos autorregressivos (AR) preveem valores futuros com base em observações passadas, enquanto os modelos de média móvel (MA) preveem valores futuros com base em erros de previsão passados. Os modelos AR usam apenas as observações passadas da variável que está sendo modelada, enquanto os modelos MA usam os erros de previsão passados.

Domine o Forex em apenas 6 meses: O Guia Definitivo O comércio de Forex, também conhecido como comércio de câmbio, tornou-se cada vez mais popular nos …

Localização da sede da StoneX: Descubra onde a StoneX está sediada A StoneX é uma empresa líder em serviços financeiros que oferece uma ampla gama de …

Negociando petróleo bruto 24 horas: O que você precisa saber Se você estiver interessado em negociar petróleo bruto, é importante entender os horários …