Entendendo o horário de abertura do mercado Forex em GMT

Quando o mercado Forex abre em GMT? O mercado de câmbio, também conhecido como mercado forex, opera 24 horas por dia, cinco dias por semana. É um …

Leia o artigo

A precificação de opções é um aspecto crucial dos mercados financeiros. Ela permite que os investidores determinem o valor de um contrato que lhes dá o direito, mas não a obrigação, de comprar ou vender um ativo subjacente a um preço especificado, dentro de um período de tempo específico. Entretanto, calcular o preço justo de uma opção é uma tarefa altamente desafiadora devido a vários fatores.

Em primeiro lugar, a precificação de opções exige a contabilização de diversas variáveis, como o preço atual do ativo subjacente, o preço de exercício, o tempo até a expiração, a volatilidade do preço do ativo e a taxa de juros sem risco. Esses fatores interagem uns com os outros de forma complexa, tornando o cálculo intrincado e exigindo técnicas matemáticas avançadas.

Em segundo lugar, os modelos de precificação de opções geralmente fazem suposições sobre as condições de mercado, que nem sempre são verdadeiras. Por exemplo, o modelo Black-Scholes, amplamente utilizado, pressupõe que o preço do ativo subjacente segue uma distribuição log-normal e que não há custos de transação ou restrições à venda a descoberto. Na realidade, essas premissas podem não refletir com precisão a dinâmica do mercado, levando a desvios entre as previsões do modelo e os preços observados.

Além disso, a precificação de opções é prejudicada pelas ineficiências do mercado e pela presença de vários participantes do mercado com diferentes perspectivas e estratégias. A avaliação de opções envolve a previsão de movimentos futuros de preços, o que é inerentemente incerto e sujeito a interpretação. Os traders podem ter opiniões diferentes sobre a direção e a volatilidade do ativo subjacente, o que resulta em modelos de precificação divergentes e discrepâncias nos preços das opções.

Em conclusão**, a precificação de opções é um processo complexo devido à grande quantidade de variáveis envolvidas, às suposições feitas pelos modelos de precificação e às incertezas e ineficiências inerentes aos mercados financeiros. A precificação precisa de opções requer técnicas matemáticas sofisticadas, uma compreensão abrangente da dinâmica do mercado e a capacidade de navegar por inter-relações complexas. Ao reconhecer e enfrentar esses desafios, os investidores podem tomar decisões mais informadas quando se trata de negociar opções.

A precificação de opções é um aspecto crítico dos mercados financeiros, permitindo que indivíduos e empresas tomem decisões informadas sobre a compra ou venda de opções. Entretanto, é também uma tarefa incrivelmente complexa que requer um profundo conhecimento de matemática financeira e da dinâmica do mercado.

Um dos principais desafios da complexidade da precificação de opções é a ampla gama de variáveis que devem ser levadas em conta. Essas variáveis incluem o preço atual do ativo subjacente, o preço de exercício da opção, o tempo até a expiração, a volatilidade do mercado e a taxa de juros sem risco.

Cada uma dessas variáveis interage entre si, criando uma complexa rede de dependências que deve ser cuidadosamente analisada. Além disso, os valores dessas variáveis mudam constantemente, tornando necessária a atualização dos preços das opções em tempo real.

Outro desafio é o uso de modelos matemáticos avançados para derivar os preços das opções. Os modelos tradicionais, como o modelo Black-Scholes, pressupõem que os mercados são eficientes e que o ativo subjacente segue uma distribuição normal. Entretanto, essas premissas muitas vezes não são realistas, levando a desvios significativos entre os preços previstos e os preços reais das opções.

Leia também: Séries A e B: Entendendo os diferentes estágios do financiamento de startups

Além disso, não existe um modelo único para a precificação de opções. Diferentes tipos de opções, como opções européias ou americanas, exigem diferentes modelos e abordagens. Além disso, as opções exóticas, que têm características não padronizadas, podem exigir modelos ainda mais complexos.

Além disso, os participantes do mercado enfrentam desafios para incorporar a complexidade da precificação de opções em suas estratégias de negociação. Os traders devem considerar não apenas o preço da opção, mas também fatores como custos de transação, requisitos de margem e liquidez.

Para superar o desafio da complexidade da precificação de opções, os participantes do mercado geralmente recorrem a técnicas e algoritmos computacionais sofisticados. Essas ferramentas podem ajudar a analisar grandes conjuntos de dados, simular movimentos de preços de opções e identificar oportunidades de negociação lucrativas.

Em conclusão, a complexidade da precificação de opções apresenta desafios significativos tanto para os profissionais quanto para os pesquisadores da área financeira. A multiplicidade de variáveis, a necessidade de modelos matemáticos precisos e adaptáveis e a integração com estratégias de negociação contribuem para a dificuldade da precificação de opções. Com o avanço da tecnologia e o surgimento de novas técnicas computacionais, a compreensão e a previsão dos preços das opções continuarão a melhorar.

A precificação de opções é um processo complexo que envolve a determinação do valor justo de uma opção. Vários modelos matemáticos, como o modelo Black-Scholes e o modelo Binomial, foram desenvolvidos para auxiliar nessa tarefa. Esses modelos levam em conta vários fatores, como o preço do ativo subjacente, a volatilidade, o tempo até a expiração e as taxas de juros.

O modelo Black-Scholes, por exemplo, usa um processo de movimento browniano geométrico em tempo contínuo para modelar o movimento do preço do ativo subjacente. Ele pressupõe que o mercado é eficiente e que o ativo segue uma distribuição log-normal. Esse modelo fornece uma fórmula matemática para calcular o preço de uma opção europeia.

Por outro lado, o modelo binomial usa uma abordagem de tempo discreto e pressupõe que o preço do ativo só pode subir ou descer em um determinado período de tempo. Ele considera as probabilidades de o preço do ativo atingir diferentes níveis no final da vida útil da opção. Esse modelo usa uma estrutura de treliça para calcular o preço da opção em cada etapa de tempo e pode ser usado para opções europeias e americanas.

Embora esses modelos forneçam informações valiosas sobre a precificação de opções, eles têm suas limitações. Um grande desafio é a estimativa de parâmetros, como a volatilidade, que são insumos cruciais nesses modelos. A volatilidade, em particular, é difícil de estimar, pois não é diretamente observável e pode mudar com o tempo. Diferentes métodos de estimativa, como a volatilidade histórica ou implícita, podem ser usados, mas todos eles vêm com seu próprio conjunto de suposições e limitações.

Leia também: O que é um cartão corporativo Forex e como ele funciona?

Outra limitação é a suposição de taxas de juros constantes e a ausência de custos de transação nos modelos. Na realidade, as taxas de juros podem flutuar e, muitas vezes, há custos de transação envolvidos na compra ou venda de opções. Esses fatores podem afetar o preço da opção e precisam ser levados em conta para uma avaliação mais precisa.

Além disso, os modelos de precificação de opções pressupõem que os movimentos de preço do ativo subjacente seguem uma determinada distribuição, como a distribuição log-normal. Entretanto, estudos empíricos mostraram que os movimentos reais de preço dos ativos nem sempre estão de acordo com essas premissas. Essa discrepância entre os modelos teóricos e o comportamento observado no mercado introduz algum nível de incerteza na precificação de opções.

Em conclusão, a compreensão dos meandros dos modelos de precificação de opções é essencial para a avaliação precisa das opções. Embora esses modelos ofereçam percepções valiosas, eles têm seu próprio conjunto de limitações e desafios. É importante considerar cuidadosamente as premissas e os inputs usados nesses modelos e refiná-los constantemente para melhor captar as complexidades da precificação de opções no mundo real.

A precificação de opções é complexa porque envolve inúmeras variáveis, incluindo o preço atual da ação, o preço de exercício, o tempo até a expiração, as taxas de juros, os dividendos e a volatilidade do mercado. Essas variáveis interagem umas com as outras de maneiras complexas, dificultando a previsão precisa do preço de uma opção.

A precificação de opções é difícil devido a vários fatores. Um dos principais desafios é a imprevisibilidade da volatilidade do mercado. A volatilidade pode ter um impacto significativo nos preços das opções, mas é um desafio prever com precisão. Além disso, os modelos de precificação de opções fazem suposições sobre o comportamento dos preços das ações, das taxas de juros e dos dividendos, o que nem sempre é verdadeiro no mundo real.

A volatilidade do mercado é crucial na precificação de opções porque mede a magnitude e a frequência das mudanças de preço no ativo subjacente. Uma volatilidade mais alta geralmente leva a preços de opções mais altos, pois há uma chance maior de grandes oscilações de preço. Entretanto, prever com precisão a volatilidade futura é um desafio, o que torna a precificação de opções mais complexa.

As suposições desempenham um papel significativo nos modelos de precificação de opções. Esses modelos fazem suposições sobre o comportamento dos preços das ações, das taxas de juros e dos dividendos. Por exemplo, o famoso modelo Black-Scholes pressupõe que os preços das ações seguem um movimento browniano geométrico e que os dividendos são pagos continuamente. Entretanto, essas suposições nem sempre são verdadeiras no mundo real, o que pode afetar a precisão dos preços das opções.

Os modelos de precificação de opções, como o modelo Black-Scholes, usam fórmulas matemáticas para determinar o valor justo de uma opção. Esses modelos consideram variáveis como o preço atual da ação, o preço de exercício, o tempo até a expiração, as taxas de juros, os dividendos e a volatilidade do mercado. Ao inserir essas variáveis, o modelo calcula o preço esperado da opção. Entretanto, a precisão desses modelos depende da precisão das premissas e das variáveis utilizadas.

Quando o mercado Forex abre em GMT? O mercado de câmbio, também conhecido como mercado forex, opera 24 horas por dia, cinco dias por semana. É um …

Leia o artigo

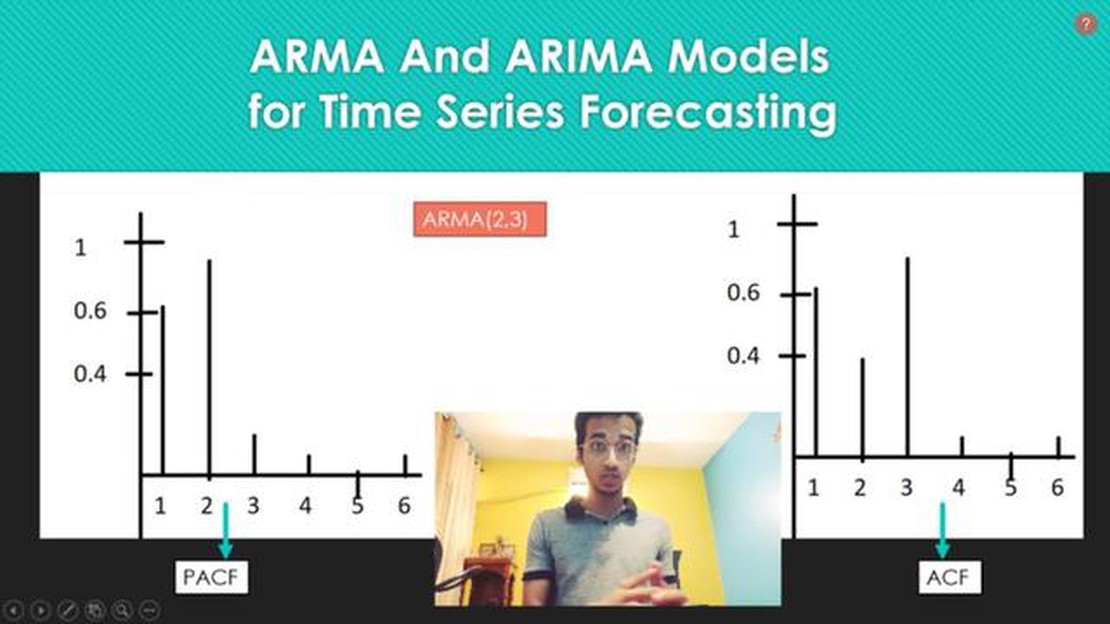

Qual é a diferença entre ARIMA e VARMA? No campo da análise de séries temporais, dois modelos comumente usados para prever e compreender o …

Leia o artigo

Entendendo o algoritmo de média móvel do Bulls O algoritmo Bulls Moving Average é uma ferramenta popular usada na análise técnica para prever futuros …

Leia o artigo

Quais indicadores os bancos utilizam? Os bancos são instituições financeiras complexas que desempenham um papel crucial na economia. Eles oferecem uma …

Leia o artigo

O Forex é um afiliado? Forex, abreviação de foreign exchange (câmbio), é um mercado global descentralizado para a negociação de moedas. É um dos …

Leia o artigo

Entendendo o tamanho do contrato de 100.000 na negociação de Forex No mundo das negociações de Forex, é essencial ter uma compreensão clara dos …

Leia o artigo