É possível eliminar o risco cambial?

É possível eliminar o risco cambial? Forex, ou câmbio, é um mercado global descentralizado onde todas as moedas do mundo são negociadas. Ele é …

Leia o artigo

A matriz de covariância é uma ferramenta fundamental na estatística e na análise de dados. Ela fornece informações valiosas sobre a relação entre as variáveis em um conjunto de dados. Entretanto, compreender e interpretar os valores de uma matriz de covariância pode ser uma tarefa desafiadora para muitos pesquisadores e analistas.

Neste guia abrangente, exploraremos os principais conceitos e técnicas envolvidos na interpretação dos valores da matriz de covariância. Começaremos explicando a definição básica de covariância e como ela é calculada. Em seguida, vamos nos aprofundar na importância da matriz de covariância na análise multivariada e em suas diversas aplicações.

Em seguida, discutiremos a interpretação dos valores da matriz de covariância. Aprenderemos a identificar a força e a direção da relação entre as variáveis com base no sinal e na magnitude dos valores de covariância. Além disso, exploraremos o conceito de decomposição da matriz de covariância e sua função na compreensão da estrutura subjacente do conjunto de dados.

O guia também abordará tópicos avançados, como autovalores e autovetores da matriz de covariância, que desempenham um papel crucial nas técnicas de redução de dimensionalidade, como a análise de componentes principais (PCA). Forneceremos explicações intuitivas e exemplos práticos para facilitar o melhor entendimento desses conceitos complexos.

A matriz de covariância é uma ferramenta estatística vital usada para entender a relação entre as variáveis. Ela fornece informações valiosas sobre a força e a direção da relação linear entre duas ou mais variáveis. Neste guia abrangente, vamos nos aprofundar no conceito de matriz de covariância, suas propriedades, interpretação e uso em vários campos.

**O que é uma matriz de covariância?

Uma matriz de covariância é uma matriz quadrada que resume a covariância entre várias variáveis. É uma ferramenta fundamental na análise estatística e desempenha um papel crucial na análise de dados multivariados, na teoria de portfólio e nos algoritmos de aprendizado de máquina. Os elementos da matriz de covariância fornecem informações sobre a variabilidade e o movimento conjunto das variáveis em consideração.

Propriedades da matriz de covariância

4. Semidefinida positiva: Todos os valores próprios de uma matriz de covariância são não negativos, o que a torna semidefinida positiva. Essa propriedade garante que a matriz de covariância seja sempre positiva ou zero.

4. Semidefinida positiva: Todos os valores próprios de uma matriz de covariância são não negativos, o que a torna semidefinida positiva. Essa propriedade garante que a matriz de covariância seja sempre positiva ou zero.

**Interpretação da matriz de covariância

A matriz de covariância fornece informações valiosas sobre as relações entre as variáveis. Aqui estão algumas das principais interpretações:

Leia também: Tratamento cambial de ganhos e perdas em ativos fixos

4. Direção da relação: O sinal (positivo ou negativo) dos valores de covariância indica a direção da relação. Valores positivos mostram uma relação positiva, enquanto valores negativos mostram uma relação negativa.

Aplicações da matriz de covariância

A matriz de covariância encontra aplicações em vários campos:

Leia também: Qual é a previsão da SBI? Análise especializada e previsão de tendências futuras

Conclusão

A matriz de covariância é uma ferramenta poderosa que fornece informações valiosas sobre as relações entre as variáveis. Ela resume a covariância e a variância de várias variáveis, ajudando-nos a entender a força, a direção e a variabilidade dessas relações. Ao interpretar a matriz de covariância, podemos tomar decisões informadas em vários campos, incluindo finanças, aprendizado de máquina e análise multivariada.

A matriz de covariância é um conceito matemático fundamental em estatística e análise de dados. É uma matriz quadrada que resume as covariâncias entre várias variáveis aleatórias. A covariância mede como duas variáveis variam juntas. Uma covariância positiva indica uma relação direta, enquanto uma covariância negativa implica uma relação inversa.

A matriz de covariância fornece uma representação abrangente dos relacionamentos e padrões entre as variáveis. Ela consiste em variâncias ao longo da diagonal e covariâncias fora da diagonal. As entradas na diagonal representam as variações de variáveis individuais, enquanto as entradas fora da diagonal representam as covariâncias entre pares de variáveis.

A matriz de covariância é simétrica, o que significa que as covariâncias entre as variáveis são as mesmas, independentemente de sua ordem. Ela é semidefinida positiva, o que significa que todos os valores próprios são não negativos. Os vetores próprios e os valores próprios da matriz de covariância desempenham um papel crucial nas técnicas de análise de dados, como a análise de componentes principais e a análise fatorial.

Ao analisar os valores da matriz de covariância, os pesquisadores podem obter insights sobre as relações entre as variáveis e identificar padrões, dependências e tendências. Essas informações são essenciais para a tomada de decisões informadas, o desenvolvimento de modelos preditivos e a compreensão da estrutura subjacente dos dados.

Uma matriz de covariância é uma matriz quadrada que resume as variâncias e covariâncias entre várias variáveis.

Uma matriz de covariância é útil na análise de dados, pois fornece informações sobre as relações entre as variáveis e pode ser usada para calcular estatísticas importantes, como coeficientes de correlação.

Um valor de covariância positivo indica que as variáveis tendem a se mover na mesma direção. Por exemplo, se a covariância entre duas variáveis for positiva, isso significa que elas geralmente aumentam ou diminuem juntas.

Cada valor em uma matriz de covariância representa a covariância entre duas variáveis. Os valores diagonais representam variâncias, enquanto os valores fora da diagonal representam covariâncias. Uma magnitude maior indica uma relação mais forte entre as variáveis, enquanto um sinal positivo ou negativo indica a direção da relação.

É possível eliminar o risco cambial? Forex, ou câmbio, é um mercado global descentralizado onde todas as moedas do mundo são negociadas. Ele é …

Leia o artigo

Entendendo as taxas de câmbio personalizadas Uma taxa de câmbio personalizada refere-se a uma taxa específica na qual uma moeda pode ser trocada por …

Leia o artigo

As opções são sempre de 100 ações? A negociação de opções pode ser um empreendimento lucrativo e empolgante para investidores que buscam diversificar …

Leia o artigo

Imposto sobre day trading no Reino Unido: É isento de impostos? O day trading é uma atividade popular para muitas pessoas no Reino Unido. Ela envolve …

Leia o artigo

O que é a negociação de opções explicada com exemplos na Índia? A negociação de opções pode ser uma estratégia de investimento interessante e …

Leia o artigo

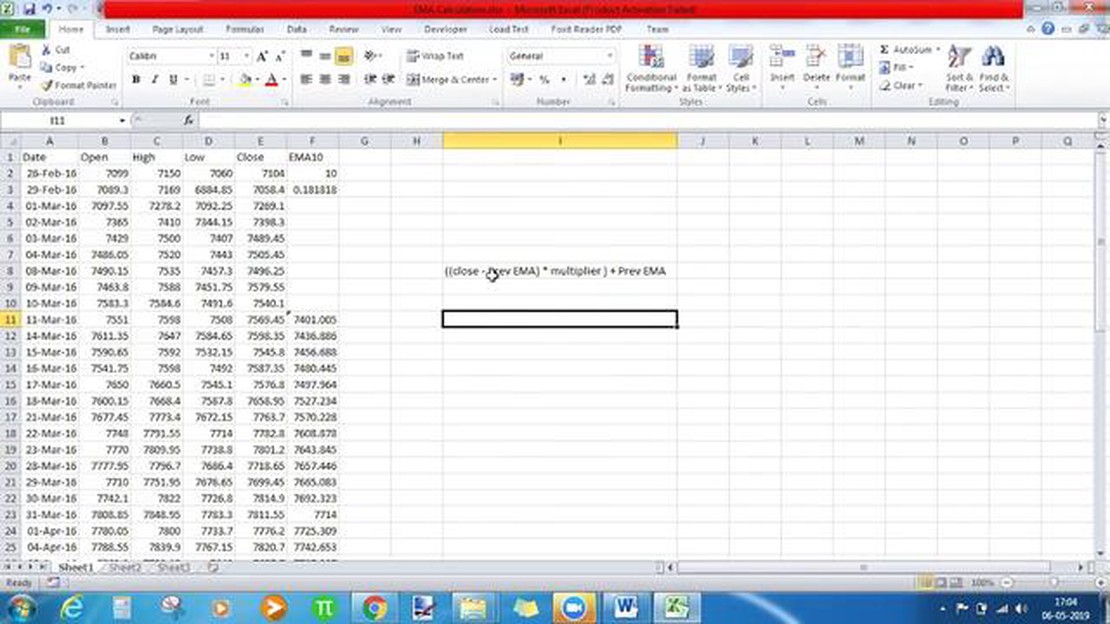

Fórmula da EMA: Como calcular a média móvel exponencial A fórmula da média móvel exponencial (EMA) é uma ferramenta matemática popular usada na …

Leia o artigo