Qual é o beta da WMT? Explorando a volatilidade e os fatores de risco da ação

Qual é o beta da WMT? Quando se trata de investir no mercado de ações, é fundamental compreender o risco e a volatilidade das ações individuais. Uma …

Leia o artigo

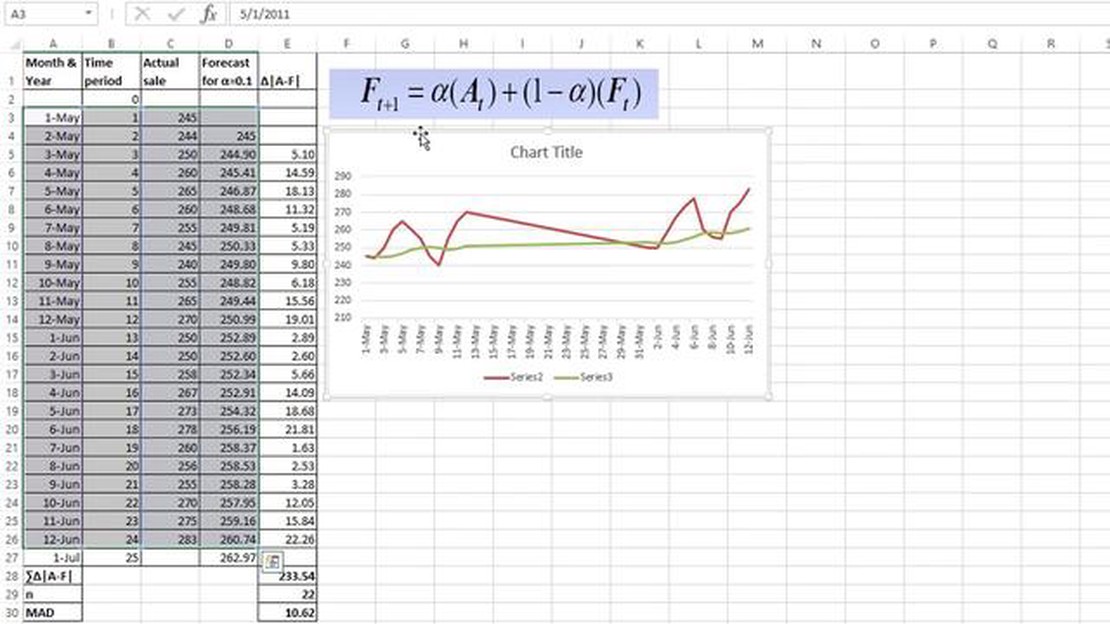

Quando se trata de prever tendências futuras e fazer previsões, dois métodos populares que geralmente vêm à mente são a suavização exponencial e a média móvel ponderada. Ambas as técnicas são amplamente usadas na análise de séries temporais para identificar padrões e fazer previsões precisas. Entretanto, há um debate constante entre os analistas sobre qual método é mais preciso e confiável para fornecer previsões precisas.

A suavização exponencial é um método estatístico que dá mais ênfase aos pontos de dados recentes e menos importância às observações mais antigas. Essa técnica pressupõe que as tendências recentes terão um impacto maior sobre os valores futuros, o que a torna particularmente útil em situações em que há um alto nível de volatilidade ou sazonalidade nos dados. Ao atribuir pesos a cada ponto de dados com base em sua recência, a suavização exponencial permite uma curva de previsão suave que se adapta rapidamente às mudanças nos dados subjacentes.

Por outro lado, a média móvel ponderada atribui pesos diferentes a cada ponto de dados na série temporal, com os pesos diminuindo à medida que as observações se tornam mais antigas. Isso permite um efeito de suavização semelhante ao da suavização exponencial, mas com um ajuste mais gradual às alterações nos dados. A abordagem de média móvel ponderada é comumente usada quando há necessidade de dar mais peso às observações recentes e, ao mesmo tempo, considerar o impacto dos pontos de dados mais antigos.

Então, qual método é mais preciso?

A resposta a essa pergunta depende muito das características específicas dos dados que estão sendo analisados e dos padrões subjacentes existentes. A suavização exponencial tende a reagir rapidamente a flutuações de curto prazo, o que pode ser benéfico quando há necessidade de capturar mudanças ou deslocamentos repentinos nos dados. Entretanto, isso também pode levar a um nível mais alto de volatilidade nas previsões, pois o método pode reagir de forma exagerada a flutuações temporárias.

A média móvel ponderada, por outro lado, oferece um ajuste mais gradual às mudanças, resultando em previsões mais suaves e estáveis. Esse método pode ser preferido quando os dados exibem um comportamento mais consistente e previsível ao longo do tempo. Entretanto, ele pode ter dificuldade para captar mudanças repentinas ou picos nos dados devido ao peso decrescente atribuído às observações mais antigas.

Em conclusão, a escolha entre suavização exponencial e média móvel ponderada deve ser feita com base em uma análise cuidadosa das características específicas dos dados e do nível desejado de precisão e capacidade de resposta nas previsões. Ambos os métodos têm seus pontos fortes e fracos, e é importante considerar os requisitos individuais da análise antes de tomar uma decisão.

A suavização exponencial e a média móvel ponderada são duas técnicas de previsão comumente usadas na análise de séries temporais. Ambos os métodos visam a prever valores futuros com base em dados históricos. Entretanto, há algumas diferenças na forma como esses métodos operam e na precisão de suas previsões.

A suavização exponencial é uma técnica que atribui pesos exponencialmente decrescentes às observações passadas, dando mais importância aos valores recentes. Esse método pressupõe que as observações recentes são mais relevantes para a previsão de valores futuros, enquanto as observações mais antigas têm menos influência. A ponderação atribuída a cada observação diminui exponencialmente ao longo do tempo. A suavização exponencial é útil quando há um nível e uma tendência nos dados, mas não há sazonalidade.

Leia também: O Delta é bom para opções? Como o Delta influencia a negociação de opções

A média móvel ponderada, por outro lado, é uma técnica que atribui pesos diferentes a cada observação. Os pesos geralmente são inversamente proporcionais à idade da observação, sendo que os valores mais recentes recebem pesos maiores. Esse método pressupõe que as observações recentes são mais valiosas para a previsão de valores futuros, enquanto os valores mais antigos têm menos impacto. A média móvel ponderada é adequada para dados com tendência e sazonalidade.

Em termos de precisão, tanto a suavização exponencial quanto a média móvel ponderada têm suas vantagens e limitações. A suavização exponencial é conhecida por sua simplicidade e eficiência, o que a torna uma escolha popular para previsões. Entretanto, ela pode não ter um bom desempenho quando há mudanças repentinas ou discrepâncias nos dados. A média móvel ponderada, por outro lado, pode lidar melhor com mudanças repentinas, pois atribui pesos mais altos às observações mais recentes. Entretanto, requer mais intervenção manual para determinar os pesos adequados.

Em geral, a escolha entre suavização exponencial e média móvel ponderada depende das características específicas dos dados e dos objetivos da previsão. Recomenda-se experimentar os dois métodos e comparar a precisão de suas previsões antes de tomar uma decisão final.

Quando se trata de comparar a suavização exponencial e a média móvel ponderada, a questão da precisão é de extrema importância. Tanto as empresas quanto os pesquisadores querem saber qual método de previsão fornecerá os resultados mais precisos.

Leia também: Entendendo o indicador Hull Moving Average no MT4: Um guia abrangente

A suavização exponencial, como o próprio nome sugere, atribui um peso maior aos pontos de dados mais recentes. Isso permite que ela se adapte rapidamente a qualquer mudança repentina na série temporal e forneça uma previsão que reflita as tendências mais atuais. Por outro lado, a média móvel ponderada atribui pesos diferentes a pontos de dados diferentes, sendo que os pontos de dados mais recentes recebem os pesos mais altos. Esse método também leva em conta as mudanças recentes na série temporal, mas dá relativamente menos ênfase aos pontos de dados mais recentes em comparação com a suavização exponencial.

Ambos os métodos têm seus méritos e limitações, mas quando se trata de precisão, a suavização exponencial tende a ter uma vantagem. A ênfase em pontos de dados mais recentes na suavização exponencial permite que ela capture flutuações de curto prazo na série temporal de forma mais eficaz. Isso é particularmente útil em situações em que há mudanças repentinas nos dados ou padrões irregulares.

Entretanto, é importante observar que a precisão de qualquer método de previsão depende de vários fatores, como a qualidade e a consistência dos dados, a natureza da série temporal e o horizonte de previsão. Nenhum método pode garantir precisão perfeita, e é sempre aconselhável avaliar o desempenho de diferentes métodos usando métricas relevantes, como o erro percentual absoluto médio (MAPE) ou o erro quadrático médio (RMSE).

Em conclusão, embora a suavização exponencial e a média móvel ponderada tenham seus pontos fortes, quando se trata de precisão, a suavização exponencial é geralmente considerada mais eficaz. Entretanto, a escolha do método de previsão deve se basear, em última análise, nas características específicas da série temporal e no horizonte de previsão desejado.

Os dois métodos podem ser comparados por meio da análise de sua precisão na previsão de valores futuros com base em dados históricos.

Isso depende dos dados específicos e dos padrões subjacentes. Geralmente, a suavização exponencial é considerada mais precisa para a previsão de valores com alta volatilidade, enquanto a média móvel ponderada pode ser mais precisa para a previsão de valores com baixa volatilidade.

A suavização exponencial tem vantagens como a capacidade de se adaptar rapidamente às tendências de mudança e de ajustar os pesos dos valores passados com base em sua recência. Isso a torna adequada para a previsão de valores com alta volatilidade.

Uma limitação da média móvel ponderada é que ela pode ser mais sensível a outliers nos dados, pois dá mais peso aos valores recentes. Outra limitação é que ela exige a definição manual dos pesos, o que pode ser subjetivo e demorado.

Qual é o beta da WMT? Quando se trata de investir no mercado de ações, é fundamental compreender o risco e a volatilidade das ações individuais. Uma …

Leia o artigo

Devo investir em PMS? Os Serviços de Gerenciamento de Portfólio (PMS) são uma opção de investimento popular para indivíduos que buscam diversificar …

Leia o artigo

CAD x USD: Qual é a batalha atual? A taxa de câmbio entre o dólar canadense (CAD) e o dólar americano (USD) é um tópico de grande interesse para …

Leia o artigo

Robôs de negociação: Você pode usá-los em seu telefone? Os robôs de negociação têm se tornado cada vez mais populares nos últimos anos, revolucionando …

Leia o artigo

Usando a cTrader em meu iPhone: Um guia passo a passo Se você é um operador ativo que procura um aplicativo de negociação móvel confiável e fácil de …

Leia o artigo

Comparação entre as Bandas de Bollinger e os Canais de Keltner As Bandas de Bollinger e os Canais de Keltner são dois indicadores populares de análise …

Leia o artigo