Onde posso negociar na CSE? Melhores plataformas para negociação de CSE

Onde posso negociar na CSE? Quando se trata de negociar na Canadian Securities Exchange (CSE), é importante encontrar a plataforma certa que atenda às …

Leia o artigo

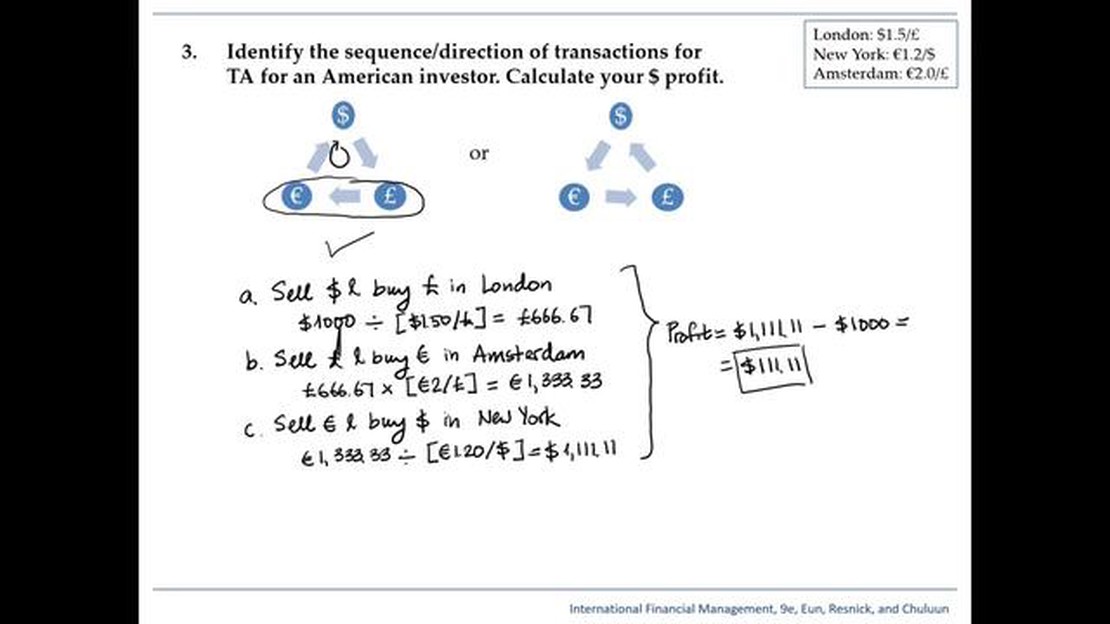

A arbitragem triangular é uma estratégia popular no mundo das finanças e dos investimentos. Ela envolve tirar proveito das discrepâncias de preços em diferentes pares de moedas para obter lucro. Essa estratégia se baseia no princípio de explorar as diferenças de taxa de câmbio entre três moedas.

Para entender como funciona a arbitragem triangular, vamos considerar um exemplo. Suponha que tenhamos três pares de moedas: USD/GBP, GBP/EUR e EUR/USD. Se convertermos 1 USD em GBP e depois em EUR, podemos acabar com mais ou menos de 1 EUR. Ao comparar o valor final de EUR obtido com o uso dessas duas rotas, podemos identificar uma oportunidade de arbitragem triangular.

Digamos que convertemos 1 USD em GBP e, em seguida, 1 GBP em EUR. Se terminarmos com 1,1 euro, mas se convertermos diretamente 1 dólar em euro, obteremos 1,05 euro, então podemos tirar proveito dessa diferença. Podemos vender nosso 1,05 EUR por 1 GBP e depois converter esse 1 GBP de volta em USD. Ao fazer isso, acabaremos com mais dólares do que tínhamos no início.

A arbitragem triangular pode ser uma estratégia complexa e sensível ao tempo que exige rapidez na tomada de decisões e na execução. Ela exige conhecimento avançado dos mercados de moedas, taxas de câmbio e tendências de mercado. Os traders e investidores que se envolvem em arbitragem triangular estão constantemente monitorando os pares de moedas e executando negociações para capitalizar as discrepâncias de preços.

Em conclusão, a arbitragem triangular é uma estratégia que permite aos traders explorar discrepâncias de preços em pares de moedas para obter lucro. Ela envolve tirar proveito das diferenças de taxas de câmbio entre três moedas. Entretanto, é importante observar que a arbitragem triangular exige ampla experiência e compreensão do mercado cambial para ser bem-sucedida.

A arbitragem triangular é uma estratégia de negociação popular que tira proveito das discrepâncias nas taxas de câmbio entre três moedas diferentes. O conceito por trás da arbitragem triangular baseia-se na ideia de que as taxas de câmbio cruzadas devem refletir o valor real das moedas envolvidas. Entretanto, devido a vários fatores, como ineficiências do mercado ou atrasos, as taxas de câmbio podem se desviar de seus valores de equilíbrio, criando oportunidades de lucro.

Na arbitragem triangular, os traders exploram esses desequilíbrios temporários da taxa de câmbio executando uma série de negociações sucessivas. O processo começa com a conversão de uma moeda base em uma segunda moeda, depois em uma terceira moeda e, finalmente, de volta à moeda base. Ao calcular cuidadosamente as taxas de câmbio e garantir que o lucro resultante seja positivo, os traders podem gerar lucros sem risco.

Por exemplo, suponha que as taxas de câmbio sejam as seguintes: 1 USD = 0,85 EUR, 1 EUR = 120 JPY e 1 USD = 110 JPY. Nesse cenário, um trader poderia iniciar uma estratégia de arbitragem triangular convertendo 1 USD para EUR, depois para JPY e, finalmente, de volta para USD. Se feito corretamente, o trader acabaria com mais dólares do que o investido inicialmente, obtendo lucro no processo.

É importante observar que as oportunidades de arbitragem triangular geralmente são de curta duração e podem desaparecer rapidamente à medida que os participantes do mercado tiram proveito delas. Além disso, a execução eficaz da arbitragem triangular exige habilidades avançadas de análise técnica e acesso a plataformas de negociação rápidas e confiáveis.

Concluindo, a arbitragem triangular é uma estratégia de negociação que visa a lucrar com as discrepâncias da taxa de câmbio entre três moedas diferentes. Ao tirar proveito de desequilíbrios temporários, os traders podem gerar lucros sem risco usando negociações cuidadosamente calculadas. Entretanto, é fundamental entender as complexidades e os riscos envolvidos antes de tentar essa estratégia.

A arbitragem triangular é uma estratégia financeira que envolve o aproveitamento das diferenças nas taxas de câmbio entre três moedas. Ela se baseia na premissa de que as taxas de câmbio entre três moedas devem ter uma determinada relação, conhecida como oportunidade de arbitragem triangular.

A estratégia funciona identificando uma discrepância nas taxas de câmbio e executando uma série de negociações para lucrar com ela. Para entender como ela funciona, vamos considerar um exemplo:

Neste exemplo, a taxa cruzada calculada entre EUR e GBP é de 0,75 GBP. Entretanto, se a taxa de mercado real para 1 EUR for maior que 0,75 GBP, há uma oportunidade potencial para arbitragem triangular.

Leia também: Exemplos de estratégias de currency carry trade explicadas

Veja como a estratégia de arbitragem triangular funcionaria:

Nesse cenário, começamos com 1 USD e terminamos com 0,81 USD, resultando em um lucro de 0,81 - 1 = -0,19 USD. Esse lucro negativo indica que não há oportunidade de arbitragem triangular nesse caso.

Em geral, a arbitragem triangular pode ser uma estratégia complexa que exige um profundo conhecimento das taxas de câmbio e da dinâmica do mercado. Ela é frequentemente usada por traders profissionais e instituições financeiras para explorar desequilíbrios temporários nos mercados de câmbio e gerar lucros.

Vamos considerar um exemplo para entender melhor como funciona a arbitragem triangular.

Suponhamos que haja três moedas: o dólar americano (USD), o euro (EUR) e o iene japonês (JPY). As taxas de câmbio são as seguintes:

| Moeda | Taxa de câmbio (para USD) |

|---|---|

| EUR | 1,2 |

| JPY | 108 |

Leia também: Existe um aplicativo de desktop disponível para o Forex com?

Agora, vamos considerar as seguintes taxas de câmbio:

Usando essas taxas de câmbio, podemos calcular a taxa de câmbio implícita entre o dólar americano e o iene iene, passando pela moeda euro.

De acordo com as taxas de câmbio acima, podemos converter 1 USD para EUR e depois para JPY, ou podemos converter 1 JPY para EUR e depois para USD.

Usando o caminho 1, convertemos 1 USD para EUR e obtemos 1,25 EUR. Em seguida, convertemos 1,25 EUR para JPY e obtemos 137,5 JPY.

Usando o caminho 2, convertemos 1 JPY para EUR e obtemos 0,0091 EUR. Em seguida, convertemos 0,0091 EUR para USD e obtemos 0,0073 USD.

Como podemos ver, usando essas taxas de câmbio, o caminho 1 nos dá 137,5 JPY na conversão de 1 USD, enquanto o caminho 2 nos dá 0,0073 USD na conversão de 1 JPY. Isso implica que 1 USD é igual a 137,5 JPY, o que contradiz a taxa de câmbio real de 1 USD para 108 JPY.

Essa discrepância permite oportunidades de arbitragem. Um trader pode lucrar com a arbitragem triangular convertendo USD para JPY por meio de EUR usando o caminho 1 e, em seguida, convertendo JPY de volta para USD usando o caminho 2. Por meio desse processo, o trader pode obter um lucro de 0,0027 USD por JPY.

Esse exemplo demonstra como a arbitragem triangular funciona no mercado de câmbio, onde as ineficiências do mercado nas taxas de câmbio podem ser exploradas para obter lucro.

A arbitragem triangular é uma estratégia financeira que envolve a exploração de diferenças de preço entre três moedas para obter lucro.

A arbitragem triangular envolve três pares de moedas. O trader tira proveito das inconsistências nas taxas de câmbio entre esses pares para obter lucro executando uma série de negociações.

Claro! Digamos que temos três pares de moedas: USD/EUR, EUR/GBP e GBP/USD. Se houver uma discrepância nas taxas de câmbio, como USD/EUR = 0,8, EUR/GBP = 0,6 e GBP/USD = 1,2, o trader pode executar uma série de operações para explorar essa discrepância e obter lucro.

Há vários riscos envolvidos na arbitragem triangular, incluindo risco de execução, risco de mercado e risco de liquidez. Além disso, a estratégia exige execução rápida e pode ser mais difícil de implementar em condições de mercado voláteis.

Onde posso negociar na CSE? Quando se trata de negociar na Canadian Securities Exchange (CSE), é importante encontrar a plataforma certa que atenda às …

Leia o artigo

Predicting Fundamental Direction (Previsão da direção fundamental): Um guia para a previsão financeira Quando se trata de investimento, uma das …

Leia o artigo

A corretora IQ Option é segura? Quando se trata de plataformas de negociação on-line, a segurança é sempre uma das principais preocupações. Com tantos …

Leia o artigo

Duração dos cursos de Forex Quando se trata de aprender sobre negociação forex, muitos aspirantes a traders se perguntam quanto tempo é necessário …

Leia o artigo

A Globex é a mesma coisa que a CME? O setor financeiro está repleto de acrônimos e termos que podem ser confusos até mesmo para os investidores mais …

Leia o artigo

A Hero FX é uma boa corretora? Quando se trata de negociação em Forex, encontrar a corretora certa é essencial para o sucesso. A Hero FX é uma …

Leia o artigo