Berapa penarikan minimum dari easyMarkets?

easyMarkets: Berapa penarikan minimum? easyMarkets adalah platform trading online populer yang memungkinkan pengguna untuk memperdagangkan berbagai …

Baca Artikel

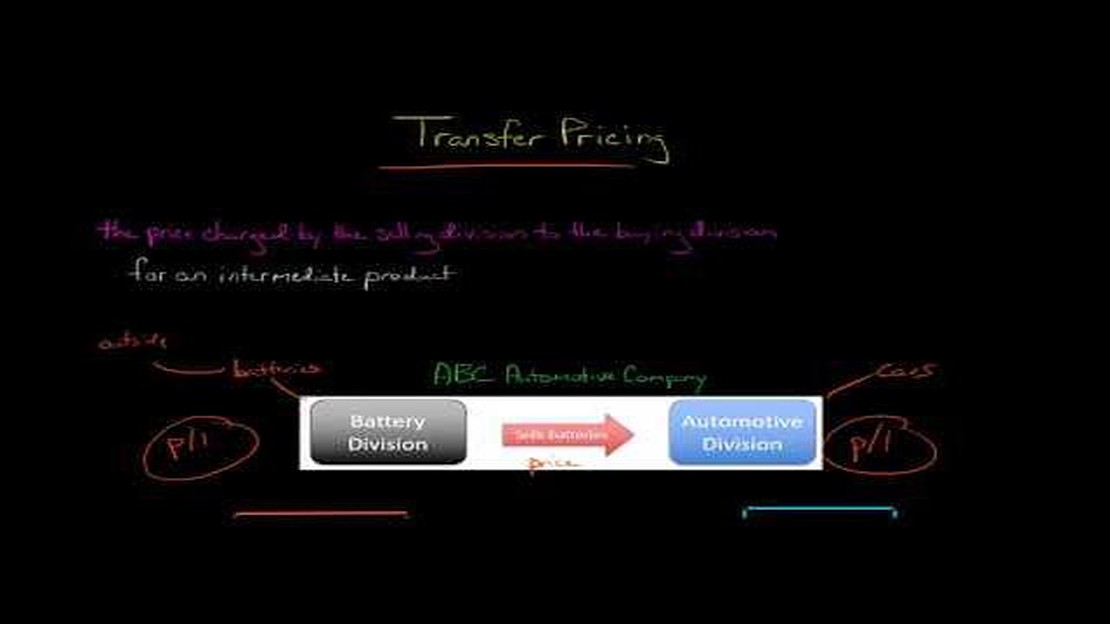

Penetapan harga transfer adalah aspek penting dalam bisnis internasional, karena melibatkan penentuan harga barang dan jasa yang ditransfer antar entitas dalam perusahaan multinasional yang sama. Proses yang kompleks ini mengharuskan perusahaan untuk mempertimbangkan dengan cermat metode yang paling sesuai untuk menentukan harga tersebut agar sesuai dengan peraturan perpajakan dan memastikan alokasi laba yang adil.

Ada beberapa metode yang tersedia untuk menentukan harga transfer, masing-masing dengan kelebihan dan kekurangannya. Salah satu metode yang umum digunakan adalah metode harga tidak terkendali yang sebanding, yang membandingkan harga produk atau jasa yang dialihkan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga produk atau jasa serupa yang dijual kepada pihak-pihak yang tidak mempunyai hubungan istimewa. Metode ini bergantung pada ketersediaan data yang dapat diandalkan dan sebanding, tetapi mungkin sulit untuk menemukan pembanding yang sesuai dalam beberapa kasus.

Metode lainnya adalah metode biaya-plus, yang melibatkan penambahan margin laba yang telah ditentukan sebelumnya ke biaya produksi. Metode ini lebih mudah dan dapat dengan mudah diimplementasikan, tetapi mungkin tidak secara akurat mencerminkan kondisi pasar atau nilai produk atau layanan. Selain itu, metode ini mungkin tidak sesuai untuk perusahaan yang beroperasi di industri dengan biaya atau kondisi pasar yang berubah dengan cepat.

Salah satu pendekatan alternatif adalah metode harga jual kembali, yang melibatkan penentuan harga produk atau jasa yang ditransfer berdasarkan harga ketika produk atau jasa tersebut dijual kembali oleh entitas penerima kepada pihak yang tidak memiliki hubungan istimewa. Metode ini dapat berguna jika terdapat harga pasar yang dapat diandalkan untuk produk atau jasa, tetapi mungkin tidak sesuai untuk perusahaan yang beroperasi di pasar dengan permintaan yang terbatas atau tidak stabil.

Pada akhirnya, pilihan metode penetapan harga transfer akan bergantung pada keadaan spesifik perusahaan dan sifat produk atau jasa yang ditransfer. Sangat penting bagi perusahaan untuk mengevaluasi dengan cermat keuntungan dan kerugian dari setiap metode dan mempertimbangkan faktor-faktor seperti ketersediaan data yang dapat diandalkan, kondisi pasar, dan pertimbangan khusus industri untuk menentukan pendekatan terbaik untuk situasi unik mereka.

Di pasar global, penetapan harga transfer memainkan peran penting dalam menentukan alokasi laba dan biaya di antara entitas-entitas terkait dalam sebuah perusahaan multinasional. Namun, ada berbagai metode yang tersedia untuk menghitung harga transfer, masing-masing dengan kelebihan dan kekurangannya. Dalam artikel ini, kami akan mengeksplorasi dan mengevaluasi berbagai metode penetapan harga transfer untuk mengidentifikasi strategi yang optimal bagi perusahaan multinasional.

Metode CUP secara luas dianggap sebagai metode yang paling dapat diandalkan untuk menentukan harga transfer. Metode ini melibatkan perbandingan harga yang dibebankan dalam transaksi terkendali dengan harga yang dibebankan dalam transaksi tidak terkendali. Dengan menggunakan metode ini, perusahaan dapat mengandalkan harga pasar aktual untuk menetapkan harga transfer, sehingga meminimalkan risiko perselisihan harga transfer.

Baca Juga: Berapa peso $1 hari ini? Nilai tukar mata uang

Metode biaya plus melibatkan penambahan margin laba yang wajar pada biaya produksi suatu produk atau penyediaan jasa. Metode ini biasanya digunakan ketika transaksi yang dikendalikan melibatkan penyediaan barang berwujud. Metode ini memastikan bahwa entitas penjual menerima pengembalian yang sesuai atas biaya dan upayanya.

Metode harga jual kembali berfokus pada harga di mana suatu produk dijual kembali kepada pihak independen. Metode ini melibatkan penerapan markup yang sesuai pada harga pembelian yang dibayarkan oleh entitas penjual untuk menentukan harga transfer. Metode ini biasanya digunakan ketika entitas penjual hanya melakukan fungsi terbatas, seperti distribusi atau pemasaran.

Baca Juga: Temukan Buku Teratas tentang Perdagangan Opsi Menurut Pengguna Quora

Dengan membandingkan ketiga metode ini, perusahaan multinasional dapat mengidentifikasi pendekatan yang paling sesuai untuk kebutuhan penetapan harga transfer mereka. Penting untuk mempertimbangkan sifat dari transaksi yang dikendalikan, ketersediaan transaksi yang sebanding, dan tingkat kerumitan yang terlibat. Pada akhirnya, strategi yang optimal harus memberikan alokasi keuntungan dan biaya yang adil sambil meminimalkan risiko transfer pricing.

Penetapan harga transfer mengacu pada penetapan harga barang, jasa, atau kekayaan intelektual yang ditransfer di antara entitas terkait dalam perusahaan multinasional. Tujuannya adalah untuk memastikan bahwa harga ditetapkan dengan cara yang adil dan mencerminkan nilai pasar.

Penetapan harga transfer penting karena dapat memiliki implikasi pajak yang signifikan bagi perusahaan multinasional. Dengan menetapkan harga transfer pada tingkat yang tepat, perusahaan berpotensi meminimalkan kewajiban pajak secara keseluruhan. Selain itu, harga transfer berperan dalam menentukan profitabilitas setiap entitas dalam perusahaan multinasional.

Ada beberapa metode penetapan harga transfer yang umum digunakan oleh perusahaan multinasional. Ini termasuk metode harga tidak terkendali yang sebanding, metode harga jual kembali, metode biaya plus, metode pembagian laba, dan metode margin bersih transaksional. Setiap metode memiliki kelebihan dan kekurangannya masing-masing dan pilihan metode bergantung pada berbagai faktor seperti sifat transaksi dan ketersediaan data.

Ketika menentukan pendekatan terbaik untuk penentuan harga transfer, ada beberapa faktor yang perlu dipertimbangkan. Ini termasuk sifat transaksi, ketersediaan dan keandalan data, tingkat kerumitan yang terlibat, kebijakan dan peraturan perpajakan di yurisdiksi yang berbeda, serta potensi risiko dan manfaat yang terkait dengan setiap metode. Penting bagi perusahaan untuk mengevaluasi faktor-faktor ini dengan cermat dan memilih pendekatan yang paling sesuai dengan kondisi spesifik mereka.

easyMarkets: Berapa penarikan minimum? easyMarkets adalah platform trading online populer yang memungkinkan pengguna untuk memperdagangkan berbagai …

Baca Artikel

Tanda-tanda Anda harus berbicara dengan broker Saat mengambil keputusan finansial yang penting, wajar jika Anda memiliki pertanyaan dan keraguan. …

Baca Artikel

Cara Berdagang di Bursa Saham Jika Anda ingin belajar trading di bursa saham, namun tidak tahu harus mulai dari mana, Anda berada di tempat yang …

Baca Artikel

Memahami Perdagangan LH dan LL: Panduan Komprehensif Dalam dunia trading, mengidentifikasi dan memahami pola grafik sangat penting untuk mengambil …

Baca Artikel

Siapa yang didapatkan oleh SF Giants pada tenggat waktu perdagangan? San Francisco Giants telah melakukan pergerakan menjelang tenggat waktu …

Baca Artikel

Tanggal Rilis Nokia C3 Jika Anda penasaran ingin tahu kapan Nokia C3 dirilis, Anda datang ke tempat yang tepat. Nokia C3 adalah smartphone dengan …

Baca Artikel