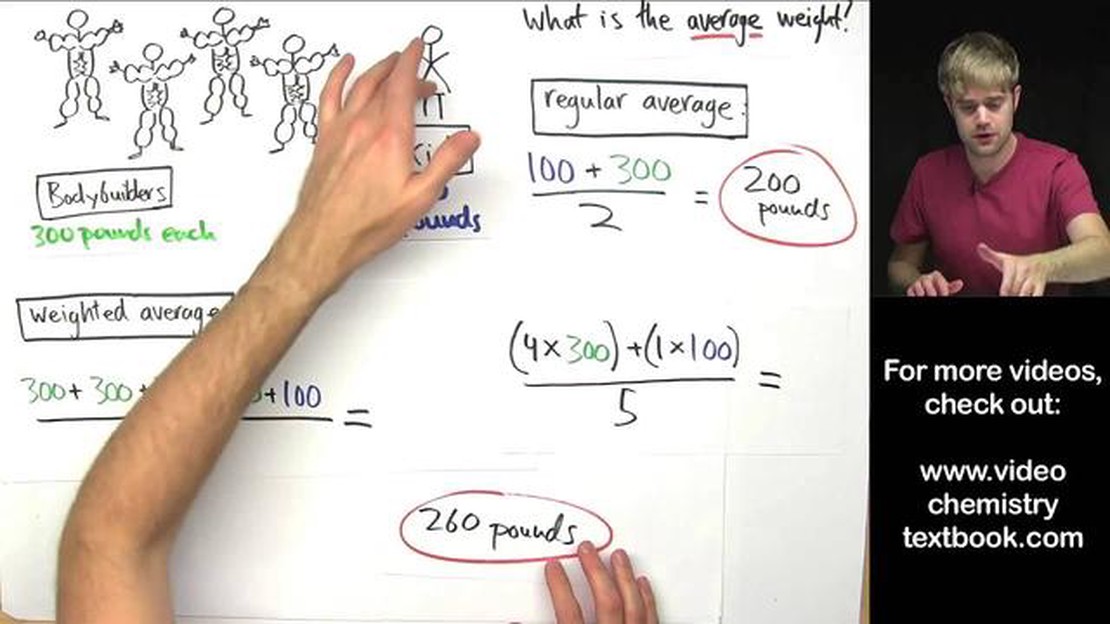

Mengapa Menggunakan Rata-rata Tertimbang vs Rata-rata: Memahami Perbedaannya

Mengapa memilih rata-rata tertimbang daripada rata-rata? Dalam hal menghitung rata-rata, ada beberapa metode yang perlu dipertimbangkan, seperti …

Baca Artikel

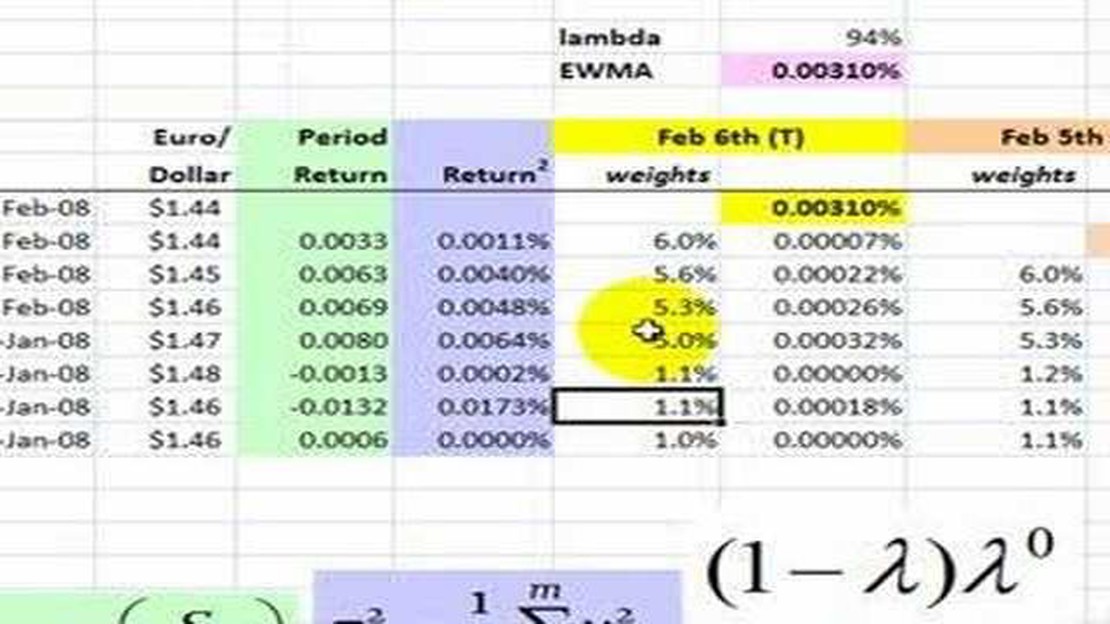

Exponentially Weighted Moving Average (EWMA) adalah metode statistik yang banyak digunakan di bidang keuangan dan manajemen risiko untuk meramalkan dan menganalisis data deret waktu. Metode ini sangat berguna dalam situasi di mana data yang mendasarinya tidak stasioner atau menunjukkan pola yang berubah dari waktu ke waktu. Salah satu aspek penting dari EWMA adalah variansnya, yang memainkan peran penting dalam menilai keakuratan dan keandalan nilai yang diperkirakan.

Varians, sebagai ukuran dispersi, mengukur penyebaran titik-titik data di sekitar rata-rata. Dalam konteks EWMA, varians mencerminkan ketidakpastian atau volatilitas yang terkait dengan nilai yang diperkirakan. Dengan memahami varians EWMA, analis dan pengambil keputusan dapat mengukur tingkat kepercayaan yang dapat mereka tempatkan pada hasil yang diperkirakan. Varians yang lebih rendah menunjukkan kisaran hasil potensial yang lebih sempit, sementara varians yang lebih tinggi menyiratkan penyebaran yang lebih luas dari nilai yang mungkin.

Pentingnya memahami varians EWMA terletak pada implikasinya terhadap manajemen risiko dan pengambilan keputusan. Varians yang lebih kecil menunjukkan lingkungan yang lebih stabil dan dapat diprediksi, sehingga mengurangi potensi hasil yang tidak terduga atau kerugian. Sebaliknya, varians yang lebih besar menunjukkan lingkungan yang lebih tidak pasti atau tidak stabil, yang membutuhkan pendekatan yang lebih hati-hati dan perencanaan kontinjensi.

Mengeksplorasi varians dari EWMA melibatkan pemeriksaan faktor-faktor seperti faktor penghalusan (lambda), panjang jendela pembobotan, dan karakteristik data yang mendasarinya. Dengan melakukan analisis sensitivitas dan pengujian skenario, analis dapat memperoleh wawasan tentang bagaimana input dan asumsi yang berbeda memengaruhi varians dan, akibatnya, keandalan hasil yang diperkirakan. Pengetahuan ini memberdayakan para pengambil keputusan untuk membuat pilihan yang lebih tepat dan mengembangkan strategi mitigasi risiko yang kuat.

Kesimpulannya, memahami varians dari EWMA sangat penting untuk menilai secara akurat ketidakpastian dan volatilitas yang terkait dengan nilai yang diramalkan. Dengan mengeksplorasi faktor-faktor yang memengaruhi varians dan melakukan analisis sensitivitas, para pengambil keputusan dapat membuat keputusan yang lebih tepat dan mengembangkan strategi manajemen risiko yang efektif. Pentingnya dan implikasi varians dalam konteks EWMA tidak dapat dilebih-lebihkan, karena varians menjadi dasar untuk peramalan yang dapat diandalkan dan pengambilan keputusan yang baik.

Di bidang keuangan, manajemen risiko adalah hal yang sangat penting. Salah satu teknik yang umum digunakan untuk mengukur dan mengelola risiko adalah model Exponentially Weighted Moving Average (EWMA). EWMA adalah metode statistik yang memungkinkan perhitungan rata-rata tertimbang dari data historis, memberikan lebih banyak bobot pada pengamatan terbaru dan lebih sedikit bobot pada pengamatan yang lebih lama.

Meskipun fokus dari banyak penelitian dan diskusi seputar EWMA adalah pada nilai rata-rata atau nilai yang diharapkan, varians dari EWMA juga sama pentingnya. Memahami varians dari EWMA dapat memberikan wawasan tentang stabilitas dan keandalan model. Hal ini juga penting untuk memperkirakan interval kepercayaan secara akurat dan membuat keputusan yang tepat berdasarkan ukuran risiko yang berasal dari EWMA.

Varians dari EWMA dipengaruhi oleh berbagai faktor, termasuk pilihan faktor peluruhan atau konstanta penghalusan, panjang data deret waktu yang digunakan, dan distribusi yang mendasari data. Faktor peluruhan yang lebih tinggi atau deret waktu yang lebih pendek akan menghasilkan varians yang lebih kecil, yang mengindikasikan model yang lebih responsif dan tidak stabil. Sebaliknya, faktor peluruhan yang lebih rendah atau deret waktu yang lebih panjang akan menghasilkan varians yang lebih besar, mengindikasikan model yang lebih halus dan tidak mudah berubah.

Untuk mendapatkan pemahaman yang lebih dalam mengenai varians dari EWMA, sangat berguna untuk memeriksa implikasinya. Varians yang rendah mengindikasikan model yang lebih stabil dan dapat diprediksi, yang mungkin lebih disukai dalam aplikasi manajemen risiko di mana stabilitas dan prediktabilitas sangat penting. Di sisi lain, varians yang tinggi menunjukkan model yang lebih tidak stabil dan tidak pasti, yang mungkin cocok untuk skenario yang membutuhkan fleksibilitas dan kemampuan beradaptasi yang lebih tinggi.

Baca Juga: Apakah Uang Filipina Lama Masih Berlaku? Kebenaran Terungkap

Selain itu, varians dari EWMA memainkan peran penting dalam mengestimasi interval kepercayaan untuk ukuran risiko seperti Value-at-Risk (VaR) dan Expected Shortfall (ES). Varians yang lebih kecil akan menghasilkan interval kepercayaan yang lebih sempit, yang mengindikasikan tingkat kepercayaan yang lebih tinggi pada estimasi ukuran risiko. Sebaliknya, varians yang lebih besar akan menghasilkan interval kepercayaan yang lebih lebar, yang menandakan lebih banyak ketidakpastian dalam estimasi ukuran risiko.

Kesimpulannya, memahami varians EWMA sangat penting untuk menilai dan mengelola risiko secara akurat. Hal ini memberikan wawasan tentang stabilitas dan keandalan model, membantu dalam membuat keputusan yang tepat berdasarkan ukuran risiko, dan memainkan peran penting dalam memperkirakan interval kepercayaan. Dengan mempertimbangkan varians EWMA di samping nilai rata-ratanya, para praktisi dan peneliti dapat memperoleh pemahaman yang lebih komprehensif tentang model dan implikasinya dalam konteks manajemen risiko.

Exponentially Weighted Moving Average (EWMA) adalah metode yang populer di bidang statistik dan keuangan untuk menghitung rata-rata yang diperhalus dari suatu seri data dari waktu ke waktu. Meskipun fokus utama biasanya pada nilai mean atau rata-rata, varians data juga merupakan aspek penting untuk dipertimbangkan.

Varians mengukur variabilitas atau penyebaran titik-titik data di sekitar rata-rata. Varians yang lebih tinggi mengimplikasikan rentang nilai yang lebih luas, yang mengindikasikan volatilitas atau ketidakpastian yang lebih besar dalam data. Dalam konteks EWMA, memahami varians sangat penting karena beberapa alasan.

Pertama, varians memberikan wawasan tentang stabilitas deret data. Varians yang rendah menunjukkan bahwa titik-titik data mengelompok di sekitar rata-rata, menunjukkan pola yang relatif stabil dan dapat diprediksi. Sebaliknya, varians yang tinggi menunjukkan bahwa titik-titik data lebih tersebar, mengindikasikan tingkat ketidakpastian dan potensi risiko yang lebih besar.

Kedua, varians sangat penting dalam manajemen risiko. Di bidang keuangan, volatilitas adalah ukuran utama risiko, dan varians berhubungan langsung dengan volatilitas. Dengan mempertimbangkan varians dalam EWMA, analis keuangan dan pedagang dapat menilai tingkat risiko yang terkait dengan aset atau portofolio tertentu. Informasi ini dapat digunakan untuk membuat keputusan investasi yang tepat dan mengelola risiko secara efektif.

Baca Juga: Kapan waktu yang optimal untuk melaksanakan opsi saham?

Selain itu, varians memainkan peran penting dalam menentukan bobot yang diberikan pada setiap titik data dalam perhitungan EWMA. Dalam EWMA, titik data yang lebih baru diberi bobot yang lebih tinggi, sementara titik data yang lebih lama diberi bobot yang lebih rendah. Pemilihan bobot yang tepat sangat penting untuk mencapai efek penghalusan yang akurat dan responsif. Dengan mempertimbangkan varians, analis dapat menyesuaikan bobot untuk mencerminkan tingkat kepercayaan atau ketidakpastian dalam data, yang mengarah pada hasil yang lebih dapat diandalkan dan bermakna.

Secara keseluruhan, memahami pentingnya varians dalam EWMA sangat penting untuk menganalisis dan menginterpretasikan hasil secara efektif. Dengan mempertimbangkan varians, seseorang dapat memperoleh wawasan yang berharga tentang stabilitas data, menilai tingkat risiko, dan mengoptimalkan efek pemulusan. Oleh karena itu, sangat penting untuk memasukkan varians ke dalam analisis untuk membuat keputusan yang tepat dan mengurangi potensi risiko.

EWMA adalah singkatan dari Exponentially Weighted Moving Average. Ini adalah metode statistik yang digunakan di bidang keuangan untuk menghitung volatilitas imbal hasil aset. EWMA memberi bobot lebih pada titik data terbaru, membuatnya lebih responsif terhadap perubahan kondisi pasar.

Memahami varians EWMA penting karena membantu investor dan analis keuangan menilai risiko dan volatilitas aset tertentu. Dengan mengetahui varians, mereka dapat membuat keputusan yang tepat terkait manajemen portofolio, penilaian risiko, dan strategi perdagangan.

Varians EWMA dihitung dengan mengalikan kuadrat volatilitas EWMA hari sebelumnya dengan faktor peluruhan dan menambahkannya ke kuadrat pengembalian hari ini. Faktor peluruhan menentukan bobot yang diberikan pada volatilitas hari sebelumnya. Jumlah yang dihasilkan kemudian dikalikan dengan faktor pembobotan untuk menghasilkan varians akhir.

Varians EWMA yang tinggi mengimplikasikan bahwa hasil aset lebih tidak stabil dan tidak dapat diprediksi. Hal ini dapat mengindikasikan tingkat risiko yang lebih tinggi terkait dengan aset tersebut, sehingga menjadikannya investasi yang berpotensi lebih berisiko. Hal ini juga dapat menunjukkan bahwa hasil aset dipengaruhi oleh faktor eksternal dan kondisi pasar, daripada mengikuti pola yang dapat diprediksi.

Ya, varians EWMA dapat digunakan untuk memprediksi volatilitas di masa mendatang. Dengan menganalisis volatilitas historis dan tren dalam varians, investor dan analis dapat membuat prediksi tentang volatilitas masa depan suatu aset. Informasi ini dapat bermanfaat dalam mengembangkan strategi trading, mengelola risiko, dan membuat keputusan investasi.

EWMA adalah singkatan dari Exponentially Weighted Moving Average. Ini adalah metode statistik yang digunakan untuk menghitung rata-rata serangkaian titik data dari waktu ke waktu, dengan bobot yang lebih besar diberikan pada pengamatan terbaru.

Mengapa memilih rata-rata tertimbang daripada rata-rata? Dalam hal menghitung rata-rata, ada beberapa metode yang perlu dipertimbangkan, seperti …

Baca Artikel

Memahami Rencana Pembelian Saham Karyawan Enron Enron Employee Stock Purchase Plan (ESPP) adalah program tunjangan karyawan yang ditawarkan oleh Enron …

Baca Artikel

Apakah Ma 1 tidak bergerak? Stasioneritas adalah konsep fundamental dalam analisis deret waktu. Konsep ini mengacu pada sifat statistik dari suatu …

Baca Artikel

Contoh dari Smoothed Moving Average Dalam hal analisis dan prakiraan keuangan, smoothed moving average adalah alat populer yang digunakan oleh para …

Baca Artikel

Apa yang dimaksud dengan perdagangan HFM? Trading High-Frequency Market (HFM) adalah bentuk trading algoritmik yang melibatkan penggunaan algoritme …

Baca Artikel

Mengkonversi 1 Peso ke dolar AS Saat bepergian ke Meksiko, Anda mungkin bertanya-tanya berapa nilai uang mereka dalam dolar AS. Khususnya, jika Anda …

Baca Artikel