Berapa Biaya yang Dibutuhkan 1000Pip Builder? | Harga dan Paket Keanggotaan

Berapa biaya pembangun 1000Pip? Jika Anda seorang trader forex yang mencari sinyal trading yang andal dan akurat, Anda mungkin telah menemukan 1000Pip …

Baca Artikel

Stasioneritas adalah konsep fundamental dalam analisis deret waktu. Konsep ini mengacu pada sifat statistik dari suatu proses yang tetap konstan dari waktu ke waktu. Salah satu model yang umum digunakan dalam analisis deret waktu adalah model Moving Average (MA). Model MA dicirikan dengan adanya sejumlah nilai lagged yang terbatas dari error term dalam persamaan regresi.

Namun, apakah MA(1) bersifat stasioner? Pada artikel ini, kami akan mengeksplorasi stasioneritas MA(1) dan memberikan contoh-contoh untuk mendukung temuan kami.

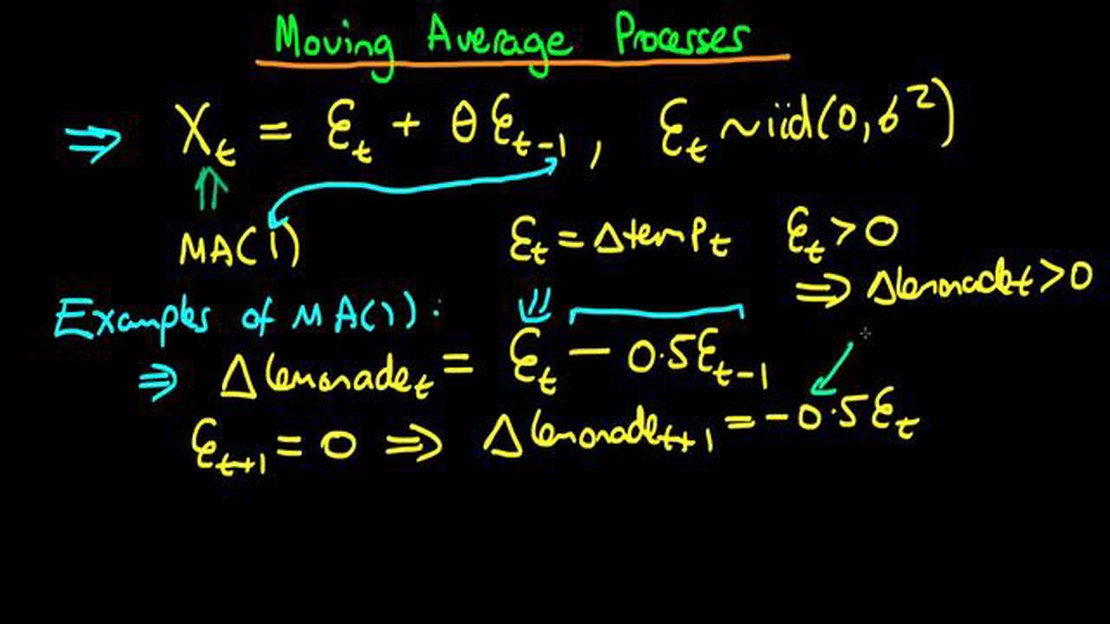

Untuk menilai stasioneritas MA(1), pertama-tama kita perlu memahami proses autoregressive (AR) dan moving average (MA). Proses MA(1) memiliki jangka waktu rata-rata bergerak yang bergantung pada jangka waktu kesalahan dari periode sebelumnya. Hal ini dapat dinyatakan sebagai Xt = μ + εt + θεt-1, di mana Xt adalah deret waktu, μ adalah rata-rata, εt adalah suku kesalahan pada waktu t, dan θ adalah koefisien untuk suku rata-rata bergerak.

Ketika memeriksa stasioneritas MA (1), kita fokus pada kondisi dimana nilai absolut dari θ kurang dari 1. Jika |θ| < 1, maka prosesnya stasioner. Namun, jika |θ| ≥ 1, maka prosesnya tidak stasioner. Hal ini dikarenakan nilai θ ≥ 1 mengimplikasikan bahwa moving average memiliki pengaruh jangka panjang, yang dapat menyebabkan proses berfluktuasi dari waktu ke waktu.

Contoh:

Mari kita pertimbangkan sebuah contoh untuk mengilustrasikan stasioneritas MA(1). Misalkan kita memiliki sebuah proses MA(1) yang didefinisikan sebagai Xt = εt + 0.6εt-1. Jika kita memilih nilai θ = 0.6, yang memenuhi |θ| < 1, maka proses tersebut stasioner. Ini berarti bahwa sifat-sifat statistik dari proses tersebut, seperti rata-rata dan varians, tetap konstan dari waktu ke waktu. Di sisi lain, jika kita memilih nilai θ = 1.2, yang memenuhi |θ| ≥ 1, maka prosesnya tidak stasioner, karena suku rata-rata bergerak memiliki pengaruh jangka panjang yang dapat menyebabkan proses melenceng dari rata-ratanya.

Stasioneritas adalah konsep penting dalam analisis deret waktu. Konsep ini mengacu pada sifat statistik dari deret waktu yang tetap konstan dari waktu ke waktu. Deret waktu yang stasioner memiliki rata-rata yang konstan, varians yang konstan, dan autokovarians yang hanya bergantung pada jeda waktu.

Secara sederhana, deret waktu yang stasioner dapat digambarkan sebagai deret waktu yang tidak menunjukkan tren atau musiman apa pun. Rata-rata dan varians dari deret waktu tetap konstan, dan korelasi antara pengamatan pada titik waktu yang berbeda tetap sama.

Ada beberapa jenis stasioneritas, termasuk stasioneritas lemah, stasioneritas ketat, dan stasioneritas ergodik. Stasioneritas lemah mengacu pada deret dengan rata-rata, varians, dan autokovarians yang konstan, sedangkan stasioneritas ketat mengacu pada deret di mana distribusi gabungan dari sekumpulan pengamatan tidak berubah-ubah terhadap pergeseran waktu. Stasioneritas ergodik menggabungkan sifat-sifat stasioneritas lemah dan ketat, yang mengimplikasikan bahwa rata-rata sampel mewakili rata-rata populasi.

Stasioneritas adalah asumsi penting dalam banyak model dan teknik deret waktu. Hal ini memungkinkan penggunaan metode statistik yang bergantung pada keteguhan sifat-sifat utama, seperti fungsi autokorelasi. Deret waktu yang tidak stasioner dapat menyebabkan hasil yang bias dan tidak konsisten dalam pemodelan dan peramalan.

Mengidentifikasi apakah suatu deret waktu stasioner atau tidak adalah langkah penting dalam analisis deret waktu. Hal ini dapat dilakukan melalui inspeksi visual plot, seperti plot deret waktu dan plot autokorelasi, dan melalui uji statistik, seperti uji Augmented Dickey-Fuller.

| Jenis Stasioneritas | Deskripsi | Keterangan | — | — | | Stasioneritas Lemah | Deret waktu dengan rata-rata, varians, dan autokovarians yang konstan. | | Stasioneritas Ketat | Suatu deret di mana distribusi gabungan dari sekumpulan observasi tidak berubah terhadap pergeseran waktu. | | Stasioneritas Ergodik | Deret yang menggabungkan sifat-sifat stasioneritas lemah dan ketat, yang mengimplikasikan bahwa rata-rata sampel mewakili rata-rata populasi. |

Model MA(1), juga dikenal sebagai model Moving Average orde 1, adalah jenis model deret waktu yang digunakan untuk memprediksi nilai masa depan berdasarkan suku kesalahan sebelumnya. Dalam model ini, nilai saat ini dari deret waktu adalah kombinasi linier dari suku bunga saat ini dan suku bunga sebelumnya. Model MA(1) didefinisikan oleh persamaan:

Xt = μ + εt + θ1εt-1

Baca Juga: Cara Mengatur Moving Average 200 Hari di Tradingview: Panduan Langkah-demi-Langkah

di mana Xt mewakili nilai saat ini dari deret waktu, μ adalah rata-rata deret waktu, εt adalah error term saat ini, εt-1 adalah error term sebelumnya, dan θ1 adalah parameter yang menentukan bobot error term sebelumnya.

Model MA(1) sering digunakan untuk menganalisis data deret waktu yang menunjukkan pola acak dan tidak dapat diprediksi, karena model ini memungkinkan untuk memasukkan keacakan dalam proses prediksi. Dengan memasukkan error term sebelumnya ke dalam model, model MA(1) menangkap ketergantungan jangka pendek dan membantu dalam meramalkan nilai di masa depan.

Parameter θ1 memainkan peran penting dalam model MA(1). Jika θ1 bernilai positif, maka hal ini menunjukkan bahwa terdapat autokorelasi positif antara error term saat ini dengan error term sebelumnya, yang berarti bahwa peningkatan error term saat ini akan menyebabkan peningkatan error term sebelumnya. Sebaliknya, jika θ1 bernilai negatif, maka hal ini mengindikasikan adanya autokorelasi negatif.

Secara keseluruhan, model MA(1) adalah alat yang berguna dalam analisis deret waktu untuk memprediksi nilai masa depan berdasarkan suku kesalahan sebelumnya. Model ini membantu dalam memahami ketergantungan jangka pendek dan pola acak dalam data, memberikan wawasan yang berharga untuk peramalan dan pengambilan keputusan.

Baca Juga: Apakah insinyur perangkat lunak menerima opsi saham sebagai bagian dari kompensasi mereka?

Stasioneritas adalah sifat penting dari model deret waktu. Deret waktu yang stasioner memiliki rata-rata dan varians yang konstan dari waktu ke waktu, dan fungsi autokovariansinya tidak bergantung pada waktu perhitungannya.

Menguji stasioneritas model MA (1) melibatkan verifikasi apakah model tersebut memenuhi kondisi ini. Salah satu metode umum untuk menguji stasioneritas adalah uji Augmented Dickey-Fuller (ADF).

Uji ADF adalah uji statistik yang menentukan keberadaan akar-akar unit dalam deret waktu. Akar unit adalah indikator non-stasioneritas. Hipotesis nol uji ADF mengasumsikan adanya akar-akar unit dalam deret waktu, sedangkan hipotesis alternatifnya mengasumsikan adanya stasioneritas.

Untuk melakukan uji ADF pada model MA (1), kita dapat memulai dengan mengestimasi parameter dari model tersebut dengan menggunakan maximum likelihood estimation (MLE). Setelah parameter diestimasi, kita dapat menghitung residual dari model dan melakukan uji ADF pada residual tersebut.

Jika nilai p-value dari uji ADF lebih kecil dari tingkat signifikansi yang dipilih (misalnya, 0,05), maka kita menolak hipotesis nol dari nonstasioneritas dan menyimpulkan bahwa model MA(1) adalah stasioner. Jika p-value lebih besar dari tingkat signifikansi, kita gagal menolak hipotesis nol dan menyimpulkan bahwa model MA(1) tidak stasioner.

Penting untuk dicatat bahwa uji ADF mengasumsikan bahwa residual terdistribusi secara normal dan independen. Jika asumsi ini dilanggar, uji alternatif seperti uji Kwiatkowski-Phillips-Schmidt-Shin (KPSS) dapat digunakan.

Secara keseluruhan, pengujian stasioneritas model MA(1) melibatkan estimasi parameter model, menghitung residual, dan melakukan uji ADF pada residual tersebut. Dengan menganalisis nilai p-value dari uji ADF, kita dapat menentukan apakah model MA(1) stasioner atau tidak.

Model MA(1) (Moving Average 1) adalah jenis model deret waktu yang menyertakan nilai saat ini dari deret waktu dan satu nilai tertinggal dalam perumusannya.

Model MA(1) yang stasioner berarti sifat-sifatnya tidak berubah dari waktu ke waktu. Dengan kata lain, rata-rata dan varians dari proses tetap konstan sepanjang deret waktu.

Untuk menentukan apakah sebuah model MA(1) stasioner, kita perlu memeriksa apakah model tersebut memenuhi kondisi tertentu. Kondisi ini meliputi mean yang konstan, varians yang konstan, dan tidak ada autokorelasi.

Tentu! Contoh model MA(1) yang stasioner diberikan oleh: Xt = 0.5Zt-1 + Zt, di mana Xt adalah nilai saat ini dari deret waktu, Zt adalah proses white noise dengan mean nol dan varians sigma^2.

Jika model MA(1) tidak stasioner, ini berarti sifat-sifatnya berubah dari waktu ke waktu. Hal ini dapat menyebabkan kesulitan dalam menganalisis dan meramalkan data deret waktu, karena rata-rata, varians, dan autokorelasi mungkin tidak konstan.

Berapa biaya pembangun 1000Pip? Jika Anda seorang trader forex yang mencari sinyal trading yang andal dan akurat, Anda mungkin telah menemukan 1000Pip …

Baca Artikel

Apa yang dimaksud dengan perdagangan tanpa sentuhan ganda? Perdagangan tanpa sentuhan ganda adalah strategi opsi biner yang memungkinkan pedagang …

Baca Artikel

Apa yang dimaksud dengan trading forex secara sederhana? **Trading forex, juga dikenal sebagai perdagangan valuta asing, adalah pasar global tempat …

Baca Artikel

Tempat Menukar Dolar dengan Pound di London Jika Anda merencanakan perjalanan ke London, satu hal yang perlu Anda pertimbangkan adalah cara menukarkan …

Baca Artikel

Apa Arti Matras dalam Bisnis? Tes Bakat Manajemen, umumnya dikenal sebagai MAT, adalah alat penting yang membantu bisnis untuk menilai potensi …

Baca Artikel

Apakah forex lebih berisiko daripada saham? Ketika berbicara tentang investasi, banyak orang bertanya-tanya apakah Forex atau saham lebih berisiko. …

Baca Artikel