Menghitung Panjang Moving Average: Panduan dan Rumus Langkah-demi-Langkah

Panduan langkah demi langkah: Menghitung panjang rata-rata bergerak Ketika menganalisis data keuangan, moving average adalah alat populer yang …

Baca Artikel

Standar Pelaporan Keuangan Internasional (International Financial Reporting Standards/IFRS) adalah seperangkat prinsip dan aturan akuntansi yang memandu penyusunan dan penyajian laporan keuangan secara global. Dalam hal pelaporan beban pajak penghasilan, sering kali terdapat perbedaan antara jumlah yang diakui untuk tujuan pelaporan keuangan dan jumlah yang dapat dikurangkan untuk tujuan perpajakan. Perbedaan ini dikenal sebagai perbedaan permanen.

Memahami perbedaan permanen dalam IFRS sangat penting bagi pengguna laporan keuangan untuk menilai kinerja keuangan dan kewajiban perpajakan perusahaan secara akurat. Perbedaan permanen muncul dari item-item yang termasuk dalam laporan keuangan tetapi tidak dapat dikurangkan untuk tujuan perpajakan, atau sebaliknya. Perbedaan ini dapat berdampak signifikan terhadap pendapatan dan kewajiban pajak yang dilaporkan perusahaan.

Beberapa contoh umum dari perbedaan permanen termasuk biaya yang dikeluarkan untuk tujuan pelaporan keuangan tetapi tidak dapat dikurangkan untuk tujuan perpajakan, seperti denda dan penalti. Di sisi lain, item seperti pendapatan yang dikecualikan dari pajak atau biaya yang tidak dapat dikurangkan juga dapat menciptakan perbedaan permanen. Penting bagi perusahaan untuk mengidentifikasi dan memperhitungkan perbedaan-perbedaan ini dengan benar dalam laporan keuangan mereka untuk memberikan pandangan yang benar dan adil atas posisi dan kinerja keuangan mereka.

Kesimpulannya, memahami perbedaan permanen dalam IFRS sangat penting bagi investor, analis, dan pemangku kepentingan lainnya untuk menginterpretasikan laporan keuangan perusahaan secara akurat. Dengan mengakui dan memperhitungkan perbedaan permanen secara tepat, perusahaan dapat memberikan transparansi dan meningkatkan keandalan pelaporan keuangan mereka. Hal ini memastikan bahwa pengguna laporan keuangan memiliki informasi yang dapat diandalkan untuk membuat keputusan yang tepat.

Perbedaan permanen dalam Standar Pelaporan Keuangan Internasional (IFRS) mengacu pada perbedaan antara laba kena pajak yang dilaporkan untuk tujuan akuntansi keuangan dan laba kena pajak yang dilaporkan untuk tujuan perpajakan. Perbedaan ini muncul karena adanya perbedaan aturan pengakuan dan pengukuran yang diikuti oleh IFRS dan peraturan perpajakan.

Perbedaan permanen adalah signifikan karena memiliki dampak jangka panjang pada laporan keuangan perusahaan. Tidak seperti perbedaan temporer, yang diharapkan untuk berbalik dari waktu ke waktu dan menghasilkan konsekuensi pajak di masa depan, perbedaan permanen tidak diharapkan untuk berubah dan oleh karena itu tidak mempengaruhi kewajiban atau aset pajak di masa depan.

Memahami perbedaan permanen sangat penting bagi pengguna laporan keuangan, termasuk investor, kreditor, dan analis, karena perbedaan permanen memberikan wawasan tentang dampak pajak pada hasil keuangan perusahaan. Dengan mengidentifikasi dan mengevaluasi perbedaan permanen, pengguna dapat menilai kinerja keuangan dan posisi pajak perusahaan yang sebenarnya.

Contoh umum dari perbedaan permanen adalah perlakuan pajak atas denda dan penalti. Di bawah IFRS, denda dan penalti biasanya diakui sebagai beban dalam laporan keuangan, sementara untuk tujuan pajak, denda dan penalti tidak dapat dikurangkan. Akibatnya, jumlah yang dikurangkan untuk tujuan perpajakan akan berbeda dengan jumlah yang diakui dalam laporan keuangan, sehingga menciptakan perbedaan permanen.

Baca Juga: Memahami Opsi Saham Manajerial dan Manfaatnya

Perbedaan permanen juga dapat timbul dari pendapatan yang dibebaskan dari pajak, seperti hibah pemerintah tertentu atau dividen yang diterima dari investasi yang dibebaskan dari pajak. Jenis-jenis pendapatan ini mungkin tidak dapat dikenakan pajak untuk tujuan akuntansi, yang menghasilkan perbedaan permanen antara laporan keuangan dan pengembalian pajak.

Secara keseluruhan, memahami perbedaan permanen dalam IFRS sangat penting untuk menginterpretasikan laporan keuangan perusahaan secara akurat. Dengan mengenali dan menganalisis perbedaan-perbedaan ini, pengguna dapat membuat keputusan yang lebih tepat terkait investasi, pinjaman, dan aktivitas keuangan lainnya.

| Poin-poin penting: |

|---|

| Perbedaan permanen dalam IFRS mengacu pada perbedaan antara laba kena pajak yang dilaporkan untuk tujuan akuntansi keuangan dan laba kena pajak yang dilaporkan untuk tujuan perpajakan. |

| Perbedaan permanen tidak berdampak pada liabilitas atau aset pajak di masa depan dan memiliki efek jangka panjang pada laporan keuangan perusahaan. |

| - Contoh perbedaan permanen termasuk perlakuan pajak atas denda dan penalti serta penghasilan yang dikecualikan dari pajak. |

Perbedaan permanen dalam IFRS terjadi ketika ada perbedaan antara perlakuan pajak atas suatu item dan perlakuan akuntansinya, dan perbedaan ini tidak akan pernah berbalik di masa depan. Berikut adalah beberapa contoh perbedaan permanen:

Contoh-contoh ini mengilustrasikan bagaimana perbedaan permanen dapat muncul dalam berbagai situasi dan menghasilkan perlakuan pajak dan akuntansi yang berbeda. Penting bagi perusahaan untuk memahami dan memperhitungkan perbedaan-perbedaan ini dengan benar untuk memastikan pelaporan keuangan yang akurat dan kepatuhan pajak.

Perbedaan permanen dalam IFRS mengacu pada perbedaan antara laba kena pajak dan laba akuntansi yang tidak akan pernah dapat direkonsiliasi di masa depan. Perbedaan ini muncul karena adanya pos-pos yang diakui untuk tujuan akuntansi tetapi tidak diakui untuk tujuan perpajakan, atau sebaliknya.

Baca Juga: Di mana ETS UE diperdagangkan: Menjelajahi Platform dan Bursa Perdagangan

Salah satu contoh perbedaan permanen adalah bunga yang diterima dari obligasi daerah. Di bawah IFRS, pendapatan bunga ini dapat diakui untuk tujuan akuntansi, tetapi sering kali dikecualikan dari pajak. Oleh karena itu, perbedaan antara laba akuntansi dan laba kena pajak dari bunga ini merupakan perbedaan permanen yang tidak akan direkonsiliasi.

Perbedaan permanen mempengaruhi perhitungan beban pajak penghasilan dengan menciptakan aset atau liabilitas pajak tangguhan. Jika perbedaan permanen menimbulkan perbedaan temporer kena pajak, maka akan menimbulkan liabilitas pajak tangguhan, yang akan meningkatkan beban pajak penghasilan. Sebaliknya, jika perbedaan permanen menciptakan perbedaan temporer yang dapat dikurangkan, maka akan menghasilkan aset pajak tangguhan, yang mengurangi beban pajak penghasilan.

Memahami perbedaan permanen dalam IFRS adalah penting karena memungkinkan perusahaan untuk secara akurat menghitung beban pajak penghasilan mereka dan secara tepat mencerminkan dampak pajak dari transaksi keuangan mereka. Hal ini juga membantu dalam pengambilan keputusan bisnis yang tepat dan memastikan kepatuhan terhadap undang-undang dan peraturan perpajakan.

Ya, dalam beberapa kasus, perbedaan temporer dapat menjadi perbedaan permanen seiring berjalannya waktu. Hal ini dapat terjadi ketika perbedaan waktu diperkirakan akan berbalik di masa depan, namun item yang berbalik tersebut tidak lagi dapat dikenakan pajak atau dikurangkan. Misalnya, jika sebuah perusahaan memiliki perbedaan temporer karena biaya yang dapat dikurangkan, tetapi undang-undang perpajakan berubah dan tidak mengizinkan pengurangan tersebut, perbedaan temporer menjadi permanen.

Perbedaan permanen dalam IFRS adalah perbedaan antara laba keuangan sebelum pajak dan laba kena pajak yang tidak diharapkan untuk berbalik di masa depan. Perbedaan ini menghasilkan liabilitas atau aset pajak tangguhan di neraca.

Tentu! Contoh perbedaan permanen dalam IFRS termasuk biaya yang dapat dikurangkan untuk tujuan perpajakan tetapi tidak diakui sebagai biaya dalam laporan keuangan, pendapatan yang kena pajak tetapi tidak diakui sebagai pendapatan dalam laporan keuangan, dan perbedaan perlakuan pajak atas pos-pos tertentu seperti goodwill atau biaya penelitian dan pengembangan.

Panduan langkah demi langkah: Menghitung panjang rata-rata bergerak Ketika menganalisis data keuangan, moving average adalah alat populer yang …

Baca Artikel

Memahami Strategi Indikator Fraktal Strategi indikator fraktal adalah alat yang ampuh yang digunakan dalam analisis teknikal untuk mengidentifikasi …

Baca Artikel

Jenis-jenis Opsi dalam Perdagangan: Panduan Komprehensif **Perdagangan opsi dapat menjadi usaha yang menarik dan menguntungkan bagi investor yang …

Baca Artikel

Memahami Fungsi AVG() dalam SQL AVG() adalah fungsi matematika dalam bahasa pemrograman SQL yang digunakan untuk menghitung nilai rata-rata dari …

Baca Artikel

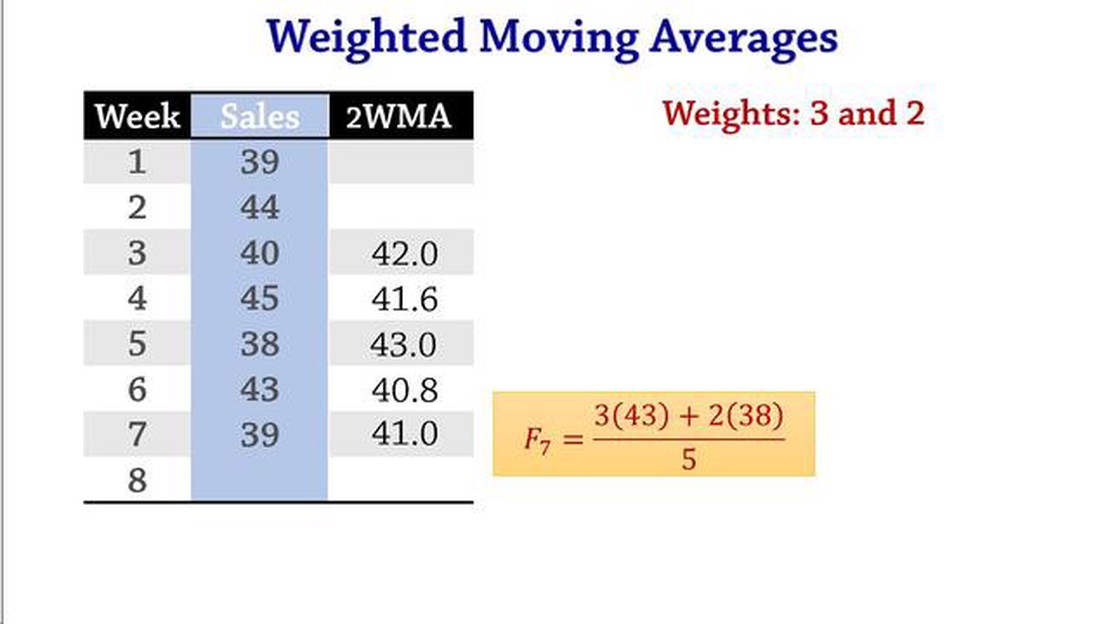

Kekurangan dari Peramalan Rata-Rata Bergerak Tertimbang **Weighted Moving Average (WMA) adalah metode populer yang digunakan dalam peramalan untuk …

Baca Artikel

Strategi untuk Meminimalkan Kewajiban Pajak atas Investasi ESOP Rencana Kepemilikan Saham Karyawan (ESOP) adalah bentuk kompensasi karyawan yang …

Baca Artikel