Cara Menghitung Moving Average 5 Hari: Panduan Langkah-demi-Langkah

Menghitung Rata-Rata Bergerak untuk 5 Hari: Panduan Langkah-demi-Langkah Menghitung rata-rata bergerak adalah teknik yang umum digunakan dalam …

Baca Artikel

Penerbitan saham adalah peristiwa penting bagi perusahaan, karena ini mewakili penjualan kepemilikan dalam bisnis kepada investor. Proses ini melibatkan akuntansi untuk arus kas masuk dari penjualan saham dan pencatatan peningkatan ekuitas pemegang saham dengan benar. Selain itu, penting juga untuk melacak jumlah saham yang diterbitkan dan nilai nominalnya.

Akuntansi untuk penerbitan saham memerlukan beberapa langkah. Pertama, perusahaan harus menentukan nilai nominal saham, yaitu nilai nominal yang ditetapkan untuk setiap saham. Nilai ini biasanya ditetapkan pada jumlah yang rendah untuk mencerminkan nilai minimum saham. Nilai nominal dikalikan dengan jumlah saham yang diterbitkan akan menghasilkan nilai awal saham yang dijual.

Selanjutnya, perusahaan mencatat peningkatan ekuitas pemegang saham dengan mengkredit akun saham biasa atau saham preferen. Hal ini mencerminkan arus masuk modal dari penjualan saham dan meningkatkan aset bersih perusahaan. Entri yang sesuai adalah debit ke akun kas atau akun aset lain, tergantung pada bentuk pembayaran yang diterima.

Selain mencatat penerbitan saham, perusahaan juga harus mengungkapkan informasi yang relevan dalam laporan keuangan. Ini termasuk jumlah total saham yang diterbitkan, nilai nominal saham, dan syarat atau ketentuan penting apa pun yang melekat pada saham, seperti hak suara atau preferensi dividen. Informasi ini biasanya diungkapkan dalam catatan atas laporan keuangan.

Pencatatan penerbitan saham adalah proses akuntansi penting yang perlu didokumentasikan secara akurat oleh perusahaan. Proses ini melibatkan pelacakan penjualan awal saham perusahaan kepada investor dan pencatatan transaksi terkait.

Ketika sebuah perusahaan memutuskan untuk menerbitkan saham, biasanya perusahaan melakukan hal tersebut untuk meningkatkan modal untuk berbagai tujuan, seperti mendanai rencana ekspansi atau melunasi utang. Proses penerbitan saham melibatkan beberapa langkah yang harus dicatat dengan benar untuk memastikan pelaporan keuangan yang akurat.

Berikut ini beberapa langkah penting yang perlu diperhatikan saat mencatat penerbitan saham:

Pencatatan penerbitan saham dengan benar sangat penting untuk pelaporan keuangan yang akurat dan transparansi. Hal ini memungkinkan para pemangku kepentingan untuk memahami struktur modal perusahaan dan kemampuannya untuk menggalang dana melalui penerbitan saham. Selain itu, pencatatan ini juga memastikan kepatuhan terhadap standar dan peraturan akuntansi.

Secara keseluruhan, perusahaan harus memiliki prosedur yang jelas untuk mencatat penerbitan saham untuk menjaga catatan keuangan yang akurat dan transparan. Dengan mengikuti langkah-langkah ini dan mendokumentasikan informasi yang diperlukan, perusahaan dapat melacak penerbitan saham mereka secara efektif dan memberikan informasi yang dibutuhkan para pemangku kepentingan.

Dalam hal pencatatan penerbitan saham, penting untuk memahami dasar-dasar akuntansi. Hal ini termasuk mengetahui berbagai jenis saham dan bagaimana mereka diklasifikasikan.

Pertama, ada dua jenis saham utama: saham biasa dan saham preferen. Saham biasa mewakili kepemilikan dalam sebuah perusahaan dan biasanya memiliki hak suara. Sebaliknya, saham preferen umumnya tidak memiliki hak suara, namun memiliki klaim yang lebih tinggi atas aset dan pendapatan perusahaan.

Selanjutnya, penting untuk memahami bagaimana saham diklasifikasikan dalam neraca. Saham biasa diklasifikasikan sebagai bagian dari ekuitas perusahaan, khususnya di bawah ekuitas pemegang saham. Saham preferen juga diklasifikasikan di bawah ekuitas pemegang saham, tetapi biasanya dipisahkan dari saham biasa.

Baca Juga: Memahami Pembayaran untuk Alur Pesanan: Apa Itu dan Bagaimana Cara Kerjanya

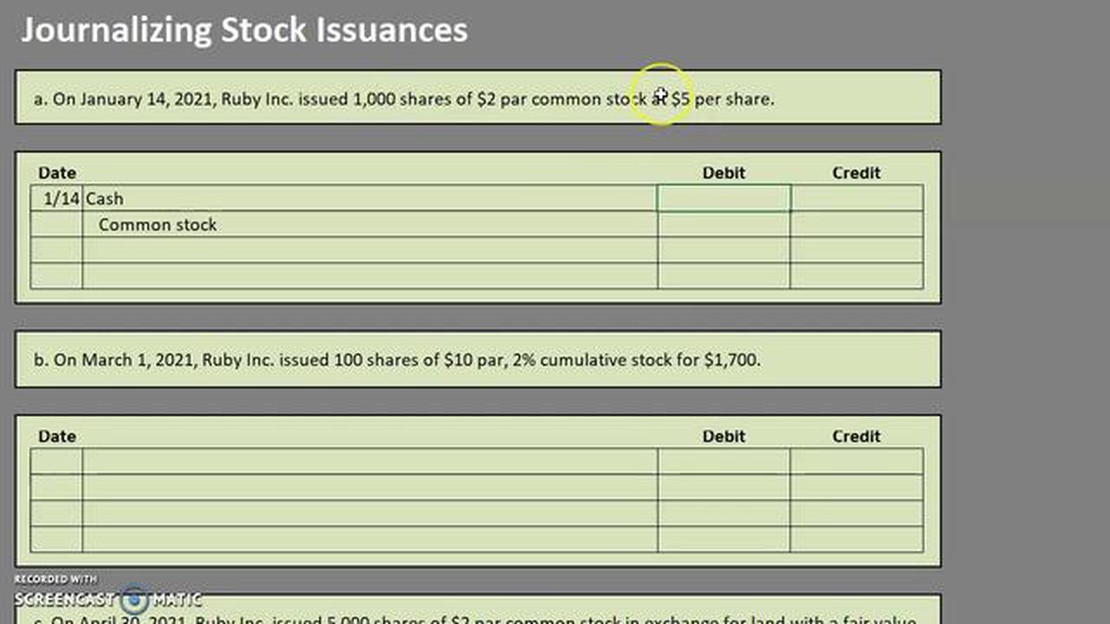

Ketika mencatat penerbitan saham, Anda perlu membuat entri jurnal untuk mendokumentasikan transaksi tersebut. Entri jurnal ini harus mencakup rincian seperti jumlah saham yang diterbitkan, nilai nominal saham, dan hasil tambahan atau premi yang diterima.

Selain itu, penting untuk menyimpan catatan rinci tentang penerbitan saham untuk tujuan kepatuhan dan pelaporan. Ini termasuk menyimpan buku besar saham yang akurat, yang melacak kepemilikan dan transaksi yang terkait dengan saham perusahaan.

Baca Juga: Meningkatkan Rasio Sharpe Strategi Trading Anda: Strategi dan Teknik

Secara keseluruhan, memahami dasar-dasar penerbitan saham dan akuntansi sangat penting untuk mencatat dan melaporkan penerbitan saham secara akurat. Dengan mengetahui berbagai jenis saham, bagaimana mereka diklasifikasikan, dan entri jurnal yang diperlukan, perusahaan dapat memastikan bahwa mereka mendokumentasikan transaksi ini dengan benar.

Ketika perusahaan menerbitkan saham, penting untuk mencatat transaksi tersebut dengan benar dalam catatan akuntansinya. Ada beberapa metode yang dapat digunakan untuk mencatat penerbitan saham, masing-masing memiliki kelebihan dan kekurangan.

1. Metode Nilai Nominal: Dalam metode ini, saham dicatat pada nilai nominalnya. Nilai nominal adalah nilai nominal yang ditetapkan untuk setiap lembar saham. Metode ini sederhana dan mudah dipahami, tetapi mungkin tidak secara akurat mencerminkan nilai saham yang sebenarnya.

2. Metode Nilai Pasar: Metode ini mencatat saham berdasarkan nilai pasar pada saat penerbitan. Nilai pasar ditentukan oleh faktor-faktor seperti penawaran dan permintaan, kinerja perusahaan, dan kondisi ekonomi. Metode ini memberikan cerminan yang lebih akurat atas nilai saham, namun memerlukan pembaruan penilaian secara berkala.

3. Metode Biaya: Dalam metode ini, saham dicatat sebesar biaya perolehannya. Ini termasuk biaya apa pun yang dikeluarkan untuk memperolehnya, seperti biaya pialang. Metode ini sangat mudah, tetapi mungkin tidak mencerminkan perubahan nilai saham dari waktu ke waktu.

4. Metode Saham Treasury: Metode ini digunakan ketika perusahaan membeli kembali sahamnya sendiri. Saham tersebut dicatat sebagai saham treasuri, yang merupakan akun kontra-ekuitas, yang mengurangi total ekuitas perusahaan. Metode ini berguna untuk melacak transaksi saham, namun tidak memberikan informasi mengenai nilai pasar saham.

*Secara keseluruhan, metode yang dipilih untuk mencatat penerbitan saham tergantung pada kebutuhan dan persyaratan spesifik perusahaan. Penting untuk berkonsultasi dengan akuntan atau penasihat keuangan yang berkualifikasi untuk memastikan bahwa metode yang dipilih secara akurat mencerminkan nilai saham dan sesuai dengan standar dan peraturan akuntansi.

Penerbitan saham adalah proses penawaran dan penjualan saham perusahaan kepada investor. Ini adalah cara bagi perusahaan untuk meningkatkan modal dan memungkinkan investor untuk menjadi pemilik sebagian dari bisnis.

Perusahaan menerbitkan saham sebagai cara untuk mengumpulkan dana untuk berbagai tujuan seperti memperluas operasi mereka, mendanai proyek baru, melunasi utang, atau mengakuisisi perusahaan lain. Hal ini memungkinkan perusahaan untuk memanfaatkan sumber daya keuangan dari investor dan pemegang saham.

Penerbitan saham dicatat dalam akuntansi dengan meningkatkan dua akun - akun kas dan akun ekuitas pemegang saham. Akun kas bertambah dengan jumlah uang tunai yang diterima dari penjualan saham, sedangkan akun ekuitas pemegang saham bertambah dengan nilai nominal saham yang diterbitkan.

Ya, penerbitan saham dapat berdampak pada laporan keuangan perusahaan. Penerbitan saham dapat meningkatkan saldo kas dan ekuitas pemegang saham perusahaan, yang dapat memengaruhi neraca keuangan. Hal ini juga dapat mempengaruhi perhitungan laba per saham dan laporan ekuitas pemegang saham.

Menghitung Rata-Rata Bergerak untuk 5 Hari: Panduan Langkah-demi-Langkah Menghitung rata-rata bergerak adalah teknik yang umum digunakan dalam …

Baca Artikel

Apakah baik untuk menjual opsi put? **Opsi jual adalah instrumen keuangan yang memberikan hak, tetapi bukan kewajiban, kepada pemegangnya untuk …

Baca Artikel

Apa platform untuk swap? Swap menjadi cara yang semakin populer untuk memperdagangkan aset di dunia digital. Dengan munculnya keuangan …

Baca Artikel

Strategi Perdagangan Parabolic SAR: Cara Berdagang dengan Parabolic SAR Parabolic SAR (Stop and Reverse) adalah alat analisis teknikal yang membantu …

Baca Artikel

Trading Saham AS dari Singapura: Panduan Komprehensif Tertarik untuk trading saham AS tetapi tidak yakin bagaimana cara memulainya? Trading saham dari …

Baca Artikel

Panduan Menyiapkan Robot Forex Trading forex telah menjadi semakin populer, menarik para trader berpengalaman dan investor pemula yang ingin …

Baca Artikel