Perkiraan USD GBP 2023: Prediksi dan Analisis

Prakiraan USD GBP 2023: Prediksi dan Proyeksi Nilai tukar USD ke GBP sangat tidak stabil dalam beberapa tahun terakhir, dengan fluktuasi ekonomi …

Baca Artikel

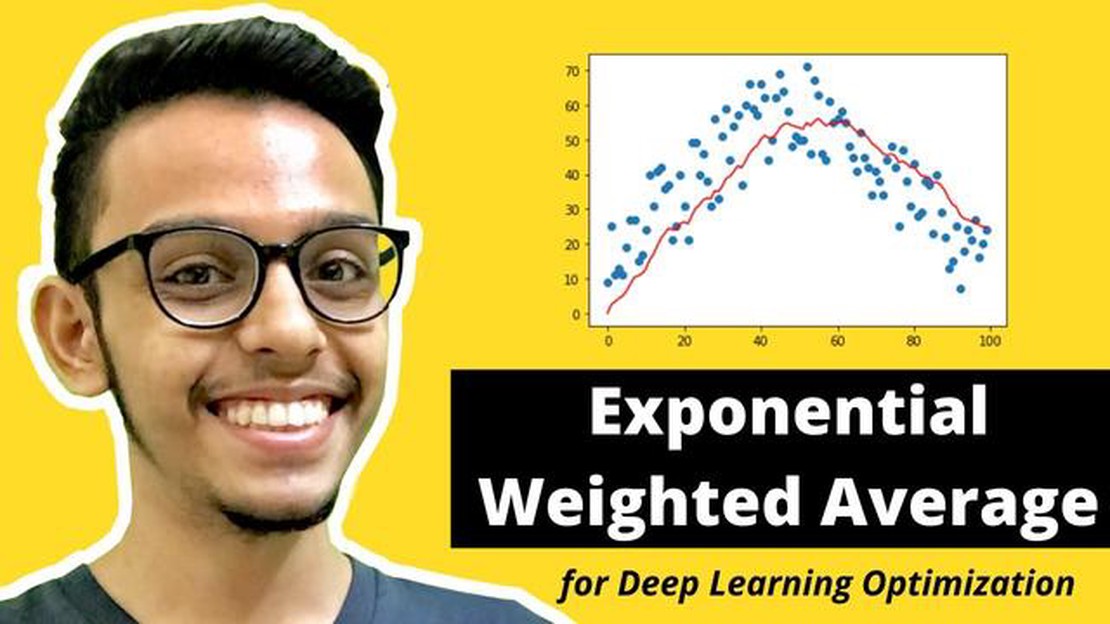

Exponential weighted moving average (EWMA) adalah metode statistik populer yang digunakan dalam analisis dan peramalan deret waktu. Ini adalah perhitungan rata-rata tertimbang di mana titik data terbaru diberi bobot lebih besar dibandingkan dengan titik data yang lebih tua. EWMA banyak digunakan untuk menghaluskan data yang berisik dan menyaring variasi acak.

Menghitung EWMA di Python cukup mudah dan dapat dilakukan dengan menggunakan pustaka pandas. Pandas menyediakan fungsi bawaan yang disebut .ewm() yang memungkinkan kita menghitung EWMA dari deret waktu tertentu. Selain itu, kita dapat menentukan parameter rentang atau alfa untuk mengontrol bobot yang diberikan ke setiap titik data.

Dengan menggunakan fungsi .ewm(), kita dapat dengan cepat menghitung EWMA dari sebuah kolom dalam DataFrame pandas. Hal ini memudahkan untuk memasukkan perhitungan EWMA ke dalam pipeline analisis data kita. Dengan menerapkan EWMA pada data kita, kita bisa mendapatkan representasi yang lebih halus yang menyoroti tren dan pola yang mendasarinya.

Berikut ini adalah contoh sederhana tentang cara menghitung rata-rata bergerak tertimbang eksponensial di Python:

import pandas as pd

data = pd.read_csv(’example.csv')

ewma = data[‘value’].ewm(span=10).mean()

Pada contoh di atas, kita memuat file csv ke dalam DataFrame pandas dan kemudian menggunakan fungsi .ewm() dengan rentang 10 untuk menghitung EWMA dari kolom ‘value’. Nilai EWMA yang dihasilkan disimpan dalam variabel ’ewma’.

Dengan memahami cara menghitung rata-rata bergerak tertimbang eksponensial di Python, Anda dapat memperoleh wawasan berharga dari data deret waktu Anda dan membuat prediksi yang lebih akurat. EWMA adalah alat yang ampuh untuk menghaluskan data yang berisik dan menemukan tren tersembunyi, dan implementasinya di Python sangat sederhana dan efisien.

Rata-rata pergerakan tertimbang eksponensial (EWMA) adalah teknik statistik populer yang digunakan untuk menganalisis data deret waktu. Ini adalah jenis moving average yang lebih menekankan pada titik data terbaru dan memberikan bobot yang menurun secara eksponensial pada titik data yang lebih tua. Ini berarti bahwa titik data yang lebih baru memiliki dampak yang lebih besar pada rata-rata daripada yang lebih lama.

EWMA biasanya digunakan di bidang keuangan dan ekonomi untuk menganalisis harga saham, indeks pasar, dan data keuangan lainnya. EWMA juga digunakan di bidang lain seperti teknik, manajemen rantai pasokan, dan epidemiologi untuk menganalisis tren dan pola data.

Perhitungan EWMA melibatkan dua komponen utama: faktor pemulusan dan rata-rata sebelumnya. Faktor penghalusan menentukan bobot yang diberikan pada setiap titik data, dengan nilai yang lebih tinggi memberikan bobot yang lebih besar pada data terbaru. Rata-rata sebelumnya adalah rata-rata tertimbang dari titik data sebelumnya, yang membantu memperhalus fluktuasi dan menyoroti tren yang mendasarinya.

Rumus untuk menghitung EWMA adalah:

Baca Juga: Kuasai Seni Memperdagangkan Sentimen Pasar dalam Forex

*EWMA = (1 - α) * rata-rata sebelumnya + α * nilai saat ini

Di mana:

Pilihan faktor penghalusan tergantung pada masalah spesifik dan data yang sedang dianalisis. Umumnya, nilai α yang lebih kecil memberikan bobot lebih besar pada titik data yang lebih lama, sehingga menghasilkan rata-rata yang lebih halus. Nilai α yang lebih besar memberikan bobot yang lebih besar pada titik data terbaru, sehingga rata-rata menjadi lebih sensitif terhadap perubahan terbaru.

EWMA adalah alat yang berguna untuk menganalisis data deret waktu karena memberikan keseimbangan antara tren jangka pendek dan jangka panjang. Dengan memberikan bobot lebih pada data terbaru, EWMA menangkap fluktuasi jangka pendek dan bereaksi dengan cepat terhadap perubahan. Pada saat yang sama, ini juga mempertimbangkan tren jangka panjang dengan memberikan bobot pada titik data yang lebih lama, membantu menghaluskan noise dan menyoroti pola yang mendasarinya.

Kesimpulannya, rata-rata bergerak tertimbang eksponensial adalah teknik statistik yang berharga untuk menganalisis data deret waktu. Teknik ini digunakan secara luas di berbagai industri untuk menganalisis tren, mengidentifikasi pola, dan membuat keputusan yang tepat berdasarkan data historis.

Rata-rata bergerak tertimbang eksponensial (EWMA) adalah metode populer yang digunakan untuk menghitung rata-rata tertimbang dari data deret waktu, di mana titik data yang lebih baru diberi bobot lebih tinggi. Metode ini biasanya digunakan di bidang keuangan dan statistik untuk menganalisis tren dan mengidentifikasi pola.

Baca Juga: Memahami Analisis Perdagangan: Panduan Komprehensif

Untuk menghitung EWMA di Python, Anda dapat menggunakan pustaka pandas, yang menyediakan fungsi bawaan yang disebut ewm(). Fungsi ewm() mengambil parameter “alpha” untuk menentukan faktor peluruhan, yang mendefinisikan bobot setiap titik data.

Berikut ini adalah contoh penghitungan EWMA untuk Seri Panda yang diberikan:

import pandas as pd # Buat Series pandas dengan beberapa data acak data = pd.Series([1, 2, 3, 4, 5, 6, 7, 8, 9, 10]) # Hitung EWMA dengan faktor peluruhan sebesar 0,5ewma = data.ewm(alpha=0.5).mean()print(ewma)

Pada contoh di atas, fungsi ewm() digunakan untuk menghitung EWMA untuk deret data yang diberikan. Parameter “alpha” diatur ke 0.5, yang berarti bahwa setiap titik data diberi bobot 0.5 kali bobot titik data sebelumnya.

Hasilnya, ewma, adalah Series pandas baru yang berisi nilai EWMA yang telah dihitung. Anda dapat mencetak hasilnya untuk melihat keluarannya.

Dengan menyesuaikan nilai parameter “alpha”, Anda dapat mengontrol faktor penghalusan dan sensitivitas EWMA terhadap titik data terbaru. Nilai “alpha” yang lebih kecil akan memberikan bobot lebih pada data historis, sedangkan nilai “alpha” yang lebih besar akan memberikan bobot lebih pada data terkini.

Kesimpulannya, menghitung rata-rata bergerak tertimbang eksponensial di Python sangat mudah dengan menggunakan pustaka pandas. Dengan menyesuaikan faktor peluruhan, Anda dapat menyempurnakan pembobotan titik data dan menganalisis data deret waktu secara efektif.

Rata-rata pergerakan tertimbang eksponensial (EWMA) adalah perhitungan statistik yang memberikan bobot lebih besar pada titik data terbaru dan bobot lebih kecil pada titik data yang lebih lama. Ini biasanya digunakan dalam analisis keuangan dan deret waktu untuk melacak tren dan menghaluskan noise pada data.

Rata-rata bergerak tertimbang eksponensial dihitung dengan mengalikan setiap titik data dengan faktor bobot, yang berkurang secara eksponensial seiring bertambahnya usia data. Rata-rata tertimbang kemudian dihitung dengan menjumlahkan titik data tertimbang dan membaginya dengan jumlah faktor bobot.

Faktor penghalusan, juga dikenal sebagai faktor peluruhan atau alfa, menentukan tingkat di mana bobot menurun secara eksponensial seiring bertambahnya usia data. Faktor penghalusan yang lebih tinggi memberikan bobot lebih besar pada titik data terbaru, sedangkan faktor penghalusan yang lebih rendah memberikan bobot lebih besar pada titik data yang lebih tua.

Ya, rata-rata bergerak tertimbang eksponensial dapat digunakan untuk meramalkan nilai masa depan. Rata-rata tertimbang memberikan bobot lebih besar pada titik data terbaru, sehingga lebih responsif terhadap perubahan terbaru pada data. Namun, penting untuk dicatat bahwa EWMA adalah teknik penghalusan dan mungkin bukan metode yang paling akurat untuk meramalkan nilai masa depan dalam semua kasus.

Ya, ada beberapa library Python yang dapat menghitung rata-rata bergerak tertimbang eksponensial. Beberapa library yang populer adalah Pandas, NumPy, dan SciPy. Library-library ini menyediakan fungsi dan metode untuk menghitung EWMA dengan mudah untuk data deret waktu.

Rata-rata bergerak tertimbang eksponensial adalah jenis rata-rata bergerak yang memberikan lebih banyak bobot pada titik data terbaru dan lebih sedikit bobot pada titik data yang lebih lama. Hal ini dicapai dengan menerapkan faktor penghalusan yang menentukan kontribusi dari setiap titik data ke rata-rata bergerak.

Prakiraan USD GBP 2023: Prediksi dan Proyeksi Nilai tukar USD ke GBP sangat tidak stabil dalam beberapa tahun terakhir, dengan fluktuasi ekonomi …

Baca Artikel

Contoh siklus Dalam dunia matematika dan ilmu komputer, siklus memainkan peran penting. Siklus pada dasarnya adalah serangkaian peristiwa atau …

Baca Artikel

Kapan pasar forex tutup? Jika Anda baru mengenal trading forex, salah satu hal penting yang harus dipahami adalah jam trading di pasar forex. Tidak …

Baca Artikel

Memahami CCI dalam Pandangan Perdagangan Commodity Channel Index (CCI) adalah alat analisis teknikal populer yang digunakan oleh para trader untuk …

Baca Artikel

Memahami Nilai Tukar Pasar Nilai tukar pasar, juga dikenal sebagai nilai tukar valuta asing atau kurs valas, adalah faktor penting dalam menentukan …

Baca Artikel

Menyiapkan Order Stop Beli: Panduan Lengkap Dalam dunia pasar keuangan, order buy stop adalah alat populer yang digunakan oleh para trader untuk …

Baca Artikel