Cómo calcular los impuestos sobre el comercio de acciones: Guía completa

Cálculo del impuesto sobre el comercio de acciones Invertir en bolsa puede ser una aventura apasionante y potencialmente gratificante. Sin embargo, es …

Lee el artículo

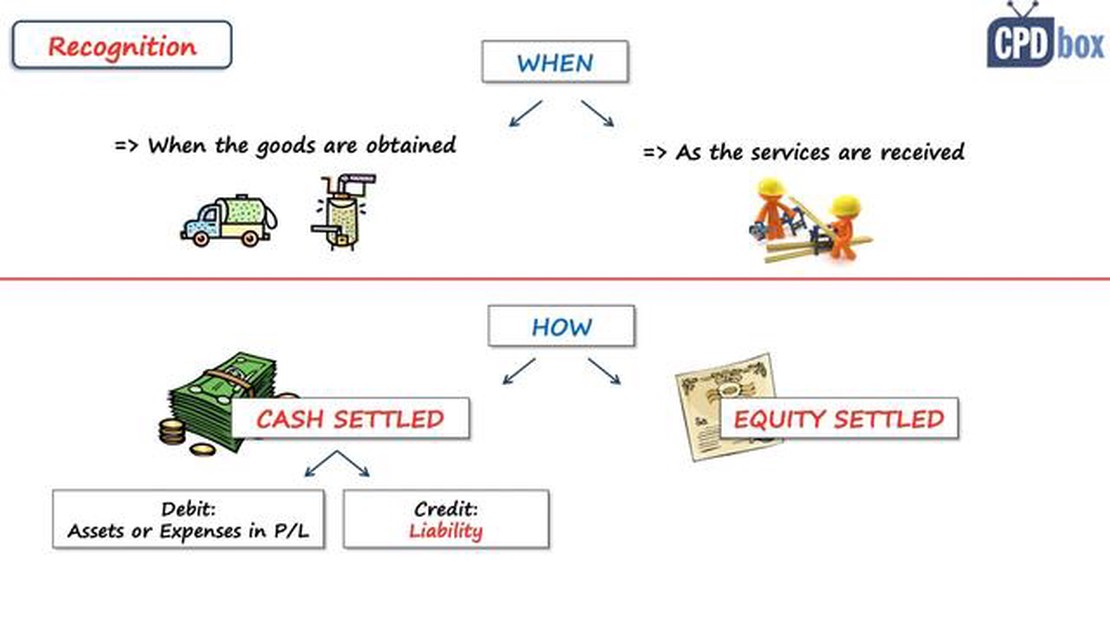

La valoración de las opciones sobre acciones es una tarea compleja y crítica para las empresas que ofrecen estos planes a sus empleados. Según las Normas Internacionales de Información Financiera (NIIF) 2, las empresas deben calcular con precisión el valor razonable de las opciones sobre acciones a efectos contables. Esta completa guía proporciona una visión general paso a paso del proceso de valoración, ayudando a las empresas a navegar por las complejidades de la NIIF 2 y garantizar el cumplimiento de los requisitos de información financiera.

La NIIF 2 exige a las empresas que reconozcan los gastos de las opciones sobre acciones como parte de sus estados financieros. El valor razonable de las opciones sobre acciones debe determinarse en la fecha de concesión y reconocerse como gasto a lo largo del periodo de devengo. Además de ofrecer una explicación exhaustiva del proceso de valoración, esta guía también explora los diversos factores que pueden influir en el valor razonable de las opciones sobre acciones, como el precio de ejercicio, la volatilidad esperada y el tipo de interés sin riesgo.

Además, esta guía cubre los diferentes métodos de valoración que las empresas pueden utilizar para determinar el valor razonable de sus opciones sobre acciones, incluidos el modelo Black-Scholes, el modelo binomial y el modelo de celosía. Cada método se explica detalladamente, con instrucciones paso a paso y ejemplos para ilustrar los cálculos implicados. La guía también analiza las principales hipótesis y datos necesarios para cada método de valoración, así como la forma en que las empresas pueden garantizar la exactitud y fiabilidad de sus valoraciones.

La valoración de las opciones sobre acciones puede ser una tarea difícil, pero con las orientaciones proporcionadas en esta guía completa, las empresas pueden navegar por las complejidades de la NIIF 2 y garantizar una información financiera precisa y conforme. Si usted es contable, auditor o profesional financiero, esta guía le servirá como valioso recurso para comprender y aplicar los requisitos de valoración de la NIIF 2.

La NIIF 2 es la Norma Internacional de Información Financiera que trata de las transacciones con pagos basados en acciones. Es importante porque establece el tratamiento contable de los planes de retribución basados en acciones, como los planes de opciones sobre acciones, que las empresas utilizan habitualmente como forma de incentivar a sus empleados y alinear sus intereses con los de los accionistas de la empresa.

Los planes de opciones sobre acciones se valoran con arreglo a la NIIF 2 utilizando un modelo de valoración de opciones, como el modelo Black-Scholes-Merton. Este modelo tiene en cuenta varios factores, como el precio de ejercicio de las opciones, el plazo previsto de las opciones, la volatilidad del precio de las acciones de la empresa, el tipo de interés sin riesgo y la rentabilidad esperada de los dividendos. El valor razonable resultante de las opciones se reconoce como gasto en los estados financieros de la empresa.

La valoración de los planes de opciones sobre acciones con arreglo a la NIIF 2 puede plantear dificultades debido a varios factores. En primer lugar, suele haber incertidumbre en torno a la duración prevista de las opciones, ya que los empleados pueden ejercerlas antes o después de lo previsto. En segundo lugar, puede resultar difícil estimar la volatilidad del precio de las acciones de la empresa, especialmente en el caso de empresas de sectores volátiles o con datos históricos limitados. Por último, determinar el tipo de interés sin riesgo adecuado y la rentabilidad esperada de los dividendos puede requerir juicio.

La valoración de los planes de opciones sobre acciones tiene un impacto significativo en los estados financieros de una empresa. El valor razonable de las opciones se reconoce como un gasto en la cuenta de resultados de la empresa, lo que reduce sus beneficios declarados. Además, el valor razonable de las opciones se registra como pasivo en el balance de la empresa, lo que puede afectar a su situación financiera y a sus ratios financieros. Por lo tanto, una valoración cuidadosa y precisa de los planes de opciones sobre acciones es vital para la transparencia y la exactitud de los informes financieros de una empresa.

Aunque el modelo de valoración de opciones, como el modelo Black-Scholes-Merton, es el método más utilizado para valorar los planes de opciones sobre acciones con arreglo a la NIIF 2, existen métodos alternativos que pueden emplearse. Entre ellos se encuentran el modelo binomial lattice y la simulación Monte Carlo. Sin embargo, estos métodos alternativos pueden requerir programas informáticos y datos más sofisticados, y su aplicación puede llevar más tiempo. Por lo tanto, las empresas deben considerar cuidadosamente el método más apropiado para valorar sus planes de opciones sobre acciones, teniendo en cuenta sus circunstancias y recursos específicos.

La NIIF 2 es una norma contable internacional que describe el tratamiento contable de las transacciones con pagos basados en acciones, incluidos los planes de opciones sobre acciones.

Cálculo del impuesto sobre el comercio de acciones Invertir en bolsa puede ser una aventura apasionante y potencialmente gratificante. Sin embargo, es …

Lee el artículo

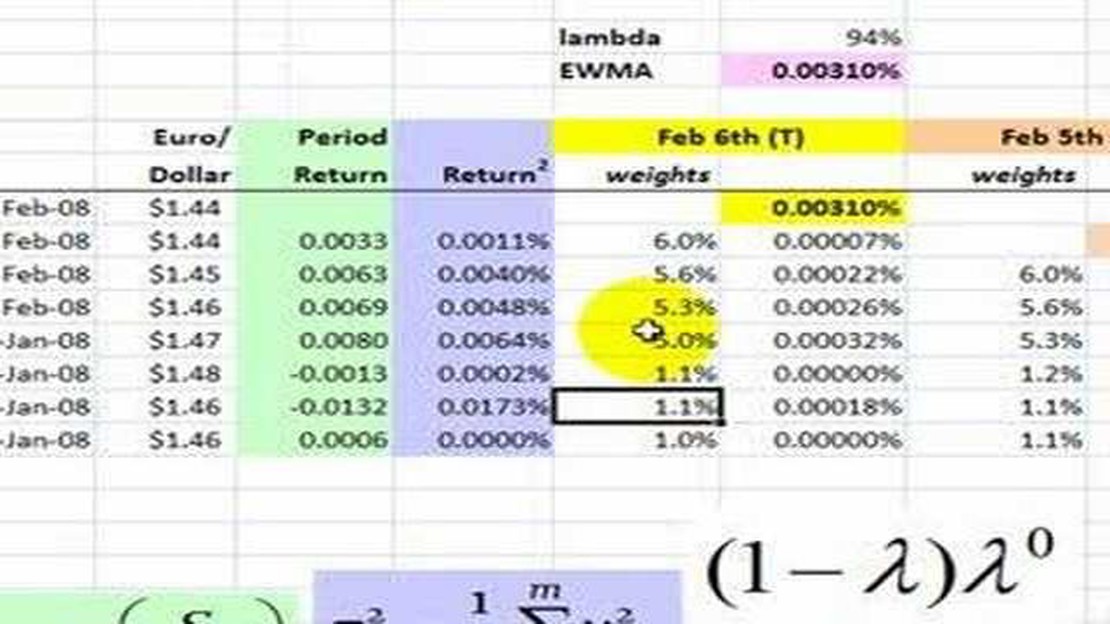

Descubra el cálculo de la media móvil ponderada exponencialmente En el campo de la estadística y las finanzas, la media móvil ponderada …

Lee el artículo

¿Acepta CIMB moneda extranjera? Si está planeando visitar Malasia o ya está aquí, quizá se pregunte si CIMB, uno de los mayores bancos del país, …

Lee el artículo

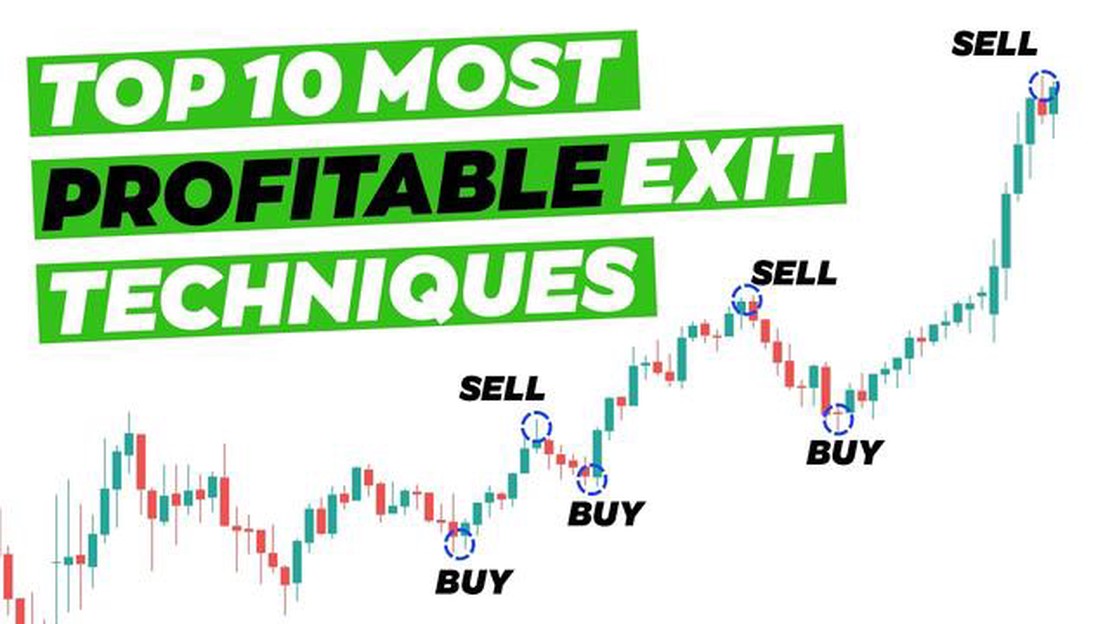

Tres estrategias de salida: Una guía completa Cuando se trata de dirigir una empresa, es importante contar con una estrategia de salida bien pensada. …

Lee el artículo

Guía paso a paso para abrir una cuenta en USD en Maybank Si está buscando abrir una cuenta Maybank USD, está en el lugar adecuado. Abrir una cuenta en …

Lee el artículo

¿Es lo mismo Security Bank que Security Bank and Trust Company? En el mundo de la banca, los nombres pueden resultar confusos. A veces la gente se …

Lee el artículo