Qué porcentaje de australianos vive con sus padres: Estadísticas y tendencias

Porcentaje de australianos que viven con sus padres Vivir con los padres se ha convertido en una tendencia predominante entre los adultos jóvenes de …

Lee el artículo

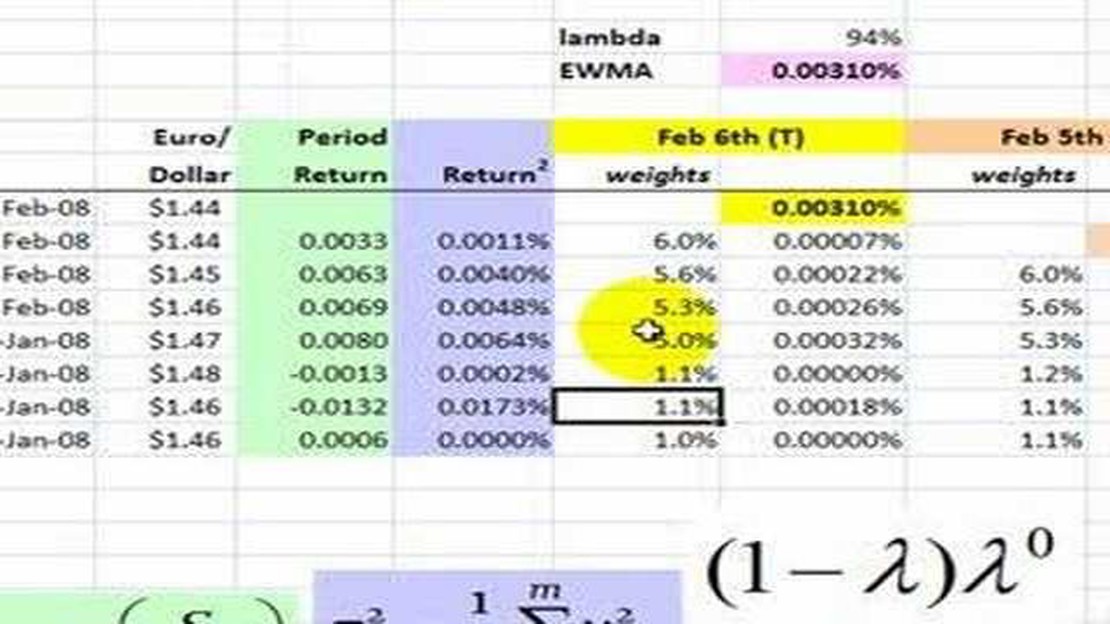

En el campo de la estadística y las finanzas, la media móvil ponderada exponencialmente (EWMA) es un método muy utilizado para analizar datos de series temporales. Se trata de un cálculo que da más peso a los puntos de datos recientes mientras disminuye gradualmente el peso de los puntos de datos más antiguos. Esto lo hace especialmente útil en la previsión y el análisis de tendencias.

El EWMA se utiliza a menudo para suavizar datos ruidosos o erráticos, ayudando a identificar patrones y tendencias subyacentes. Se utiliza habitualmente en los mercados financieros para analizar los precios de las acciones, así como en otros campos como la previsión meteorológica y el control de calidad.

Para calcular el EWMA, necesitará la siguiente información: los datos de la serie temporal que desea analizar, un factor de suavización (a menudo denotado como α) y un valor inicial (a menudo denotado como S0). El factor de suavizado determina el peso que se da a cada punto de datos, con valores más altos que dan más peso a los datos recientes.

La fórmula para calcular el EWMA es la siguiente: EWMAt = α * Yt + (1-α) * EWMAt-1, donde EWMAt es la media móvil ponderada exponencialmente en el tiempo t, Yt es el punto de datos en el tiempo t, y EWMAt-1 es la media móvil ponderada exponencialmente en el tiempo t-1. El valor inicial EWMAt-1 suele fijarse en el primer punto de datos de la serie.

Para calcular la EWMA, siga estos pasos:

Tenga en cuenta que la elección del factor de suavizado afectará a la capacidad de respuesta del EWMA a los cambios en los datos. Los valores más altos de α darán más peso a los datos recientes, haciendo que el EWMA sea más sensible a los cambios. Por el contrario, los valores más bajos de α darán más peso a los datos más antiguos, haciendo que el EWMA sea menos sensible a los cambios.

Siguiendo estos pasos, podrá calcular y utilizar eficazmente la media móvil ponderada exponencialmente para analizar datos de series temporales e identificar tendencias significativas. Esta técnica puede ser especialmente útil para analistas financieros, economistas e investigadores que trabajen con datos dependientes del tiempo.

La media móvil ponderada exponencialmente (EWMA) es un cálculo estadístico que asigna ponderaciones exponencialmente decrecientes a los puntos de datos más antiguos de una serie temporal. Se suele utilizar para suavizar datos ruidosos o erráticos y para identificar tendencias y patrones a lo largo del tiempo.

En un cálculo EWMA, cada punto de datos se multiplica por una ponderación, que se deriva de un factor de suavización. El factor de suavizado determina la velocidad a la que disminuyen las ponderaciones a medida que envejecen los puntos de datos. Cuanto mayor sea el factor de suavizado, más rápido disminuirán las ponderaciones, y cuanto más recientes sean los puntos de datos, mayor será su impacto en el cálculo. A la inversa, un factor de suavización menor provoca una disminución más lenta de las ponderaciones, dando más peso a los puntos de datos más antiguos.

El EWMA es especialmente útil en el análisis financiero y la previsión, donde se utiliza para calcular medias móviles de precios de acciones, rendimientos u otros indicadores financieros. También puede aplicarse a otros tipos de datos de series temporales, como cifras de ventas, lecturas de temperatura o tráfico de páginas web.

Una de las principales ventajas del EWMA es su capacidad para adaptarse a los cambios de tendencia y a la estacionalidad de los datos. Al asignar mayores ponderaciones a los puntos de datos recientes, el cálculo capta los cambios más recientes de los datos, lo que permite realizar análisis de tendencias y previsiones más precisos.

La fórmula EWMA puede expresarse como:

EMAt = (1 - α) * EMAt-1 + α * xt

Leer también: ¿Qué es el CPA en el trading? Descubra cómo el Coste por Adquisición puede influir en su éxito comercial.

Donde:

EMAt es la media móvil ponderada exponencialmente en el tiempo t. EMAt-1 es la media móvil ponderada exponencialmente en el momento t-1 (periodo anterior) α es el factor de suavización, comúnmente definido como 2 / (N + 1), donde N es el número de periodos de tiempo utilizados en el cálculo xt es el punto de datos en el momento t.

Leer también: Tipo de cambio del Dólar saudí: Últimas actualizaciones y calculadora de conversión

Utilizando esta fórmula, el cálculo EWMA combina el valor de la media móvil anterior con el punto de datos actual, de acuerdo con sus respectivos pesos determinados por el factor de suavizado. El resultado es una serie temporal suavizada que refleja la tendencia general de los datos al tiempo que reduce el impacto del ruido o los valores atípicos.

Para calcular la media móvil ponderada exponencialmente (EWMA), primero hay que determinar la constante de suavizado. La constante de suavizado, denotada por el símbolo α, controla el peso dado a cada observación en el cálculo.

La constante de suavizado es un valor comprendido entre 0 y 1, y determina la velocidad a la que las observaciones más antiguas se deprecian con respecto a las más recientes. Un valor menor de la constante de suavizado da más peso a las observaciones más antiguas, mientras que un valor mayor da más peso a las observaciones más recientes.

Para calcular la constante de suavizado, puede utilizar la siguiente fórmula:

α = 2 / (N + 1)

Donde N es el número de periodos que desea incluir en el cálculo del EWMA. Normalmente, N se elige en función de los datos y del nivel de respuesta deseado. Un valor pequeño de N hace que el EWMA sea más sensible a las observaciones recientes, mientras que un valor grande hace que sea menos sensible.

Una vez que haya determinado la constante de suavizado, puede proceder al siguiente paso del cálculo del EWMA.

Una media móvil ponderada exponencialmente (EWMA) es un tipo de media móvil que pone más peso en los puntos de datos recientes, haciéndola sensible a los cambios en la tendencia subyacente. Se utiliza mucho en finanzas, economía y estadística.

El EWMA se calcula multiplicando cada punto de datos por un factor de ponderación y sumándolos. El factor de ponderación se determina normalmente utilizando un factor de decaimiento, que determina cuánto peso se da a los puntos de datos recientes en comparación con los más antiguos.

El EWMA se utiliza en el análisis financiero porque proporciona una mejor forma de seguir la tendencia subyacente de los datos de una serie temporal, especialmente cuando los datos son volátiles o están sujetos a cambios repentinos. Ayuda a suavizar el ruido y a centrarse en la dirección general de los datos.

No existe una respuesta única para encontrar el factor de decaimiento óptimo para el EWMA. Depende de la aplicación específica y de la capacidad de respuesta deseada a los cambios en los datos. En general, un factor de decaimiento más alto dará más peso a los puntos de datos recientes, mientras que un factor de decaimiento más bajo dará más peso a los puntos de datos más antiguos. A menudo es necesario experimentar y analizar los datos para encontrar el factor de decaimiento óptimo.

Porcentaje de australianos que viven con sus padres Vivir con los padres se ha convertido en una tendencia predominante entre los adultos jóvenes de …

Lee el artículo

Guía: Filtrar el ruido de los datos El ruido es un problema común y a menudo inevitable cuando se trabaja con datos. Puede distorsionar u ocultar de …

Lee el artículo

Indicadores utilizados por los operadores de acción del precio En el mundo del trading, la acción del precio es un enfoque popular y ampliamente …

Lee el artículo

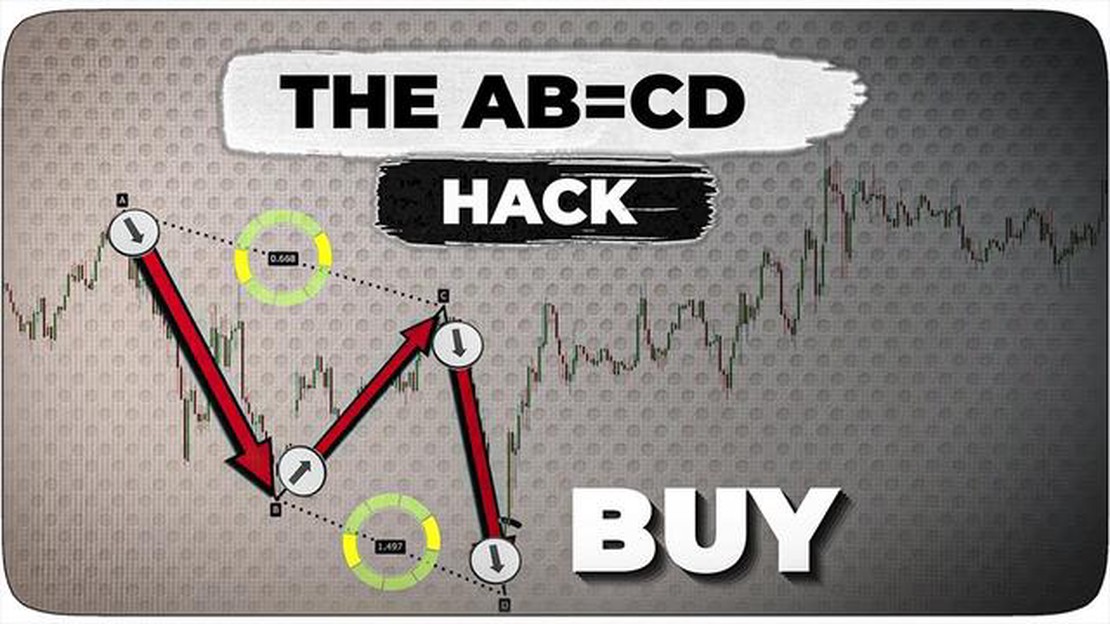

Comprender el patrón ABCD en Tradingview **El patrón ABCD es un patrón de negociación popular utilizado por los analistas técnicos para identificar …

Lee el artículo

Ejemplo de contrato a plazo sobre divisas: Conceptos básicos Cuando hablamos de mercados financieros internacionales, un concepto clave que se discute …

Lee el artículo

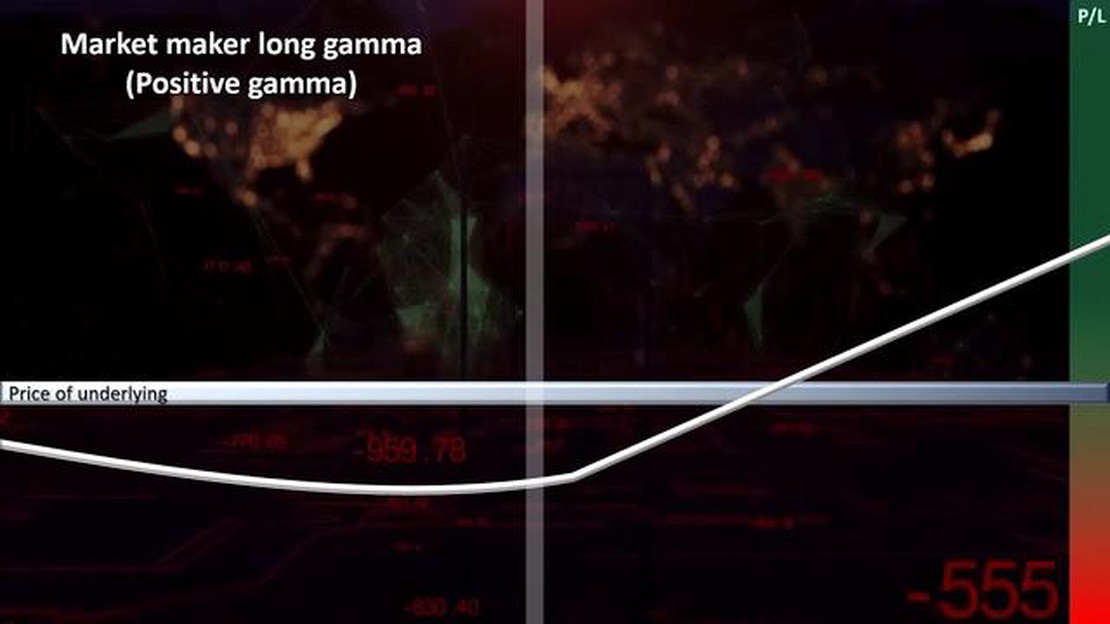

Comprender la distinción entre gamma y vanna La negociación de opciones ofrece a los inversores una oportunidad única de aprovechar la volatilidad del …

Lee el artículo