Cómo Calcular la Media Ponderada: Ejemplo sencillo y guía paso a paso

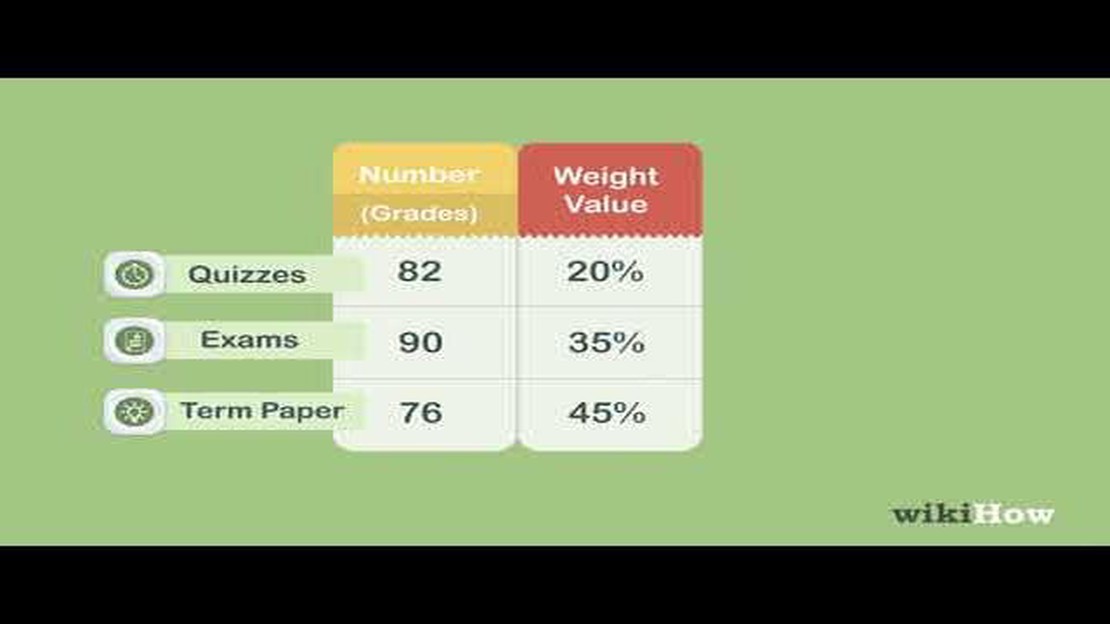

Cómo calcular la media ponderada: Ejemplo sencillo El cálculo de la media ponderada es una herramienta útil en diversos campos, como las finanzas, la …

Lee el artículo

Cuando se trata de planificar su futuro financiero, invertir con inteligencia es esencial. Una opción que tienen los canadienses es utilizar su Plan Registrado de Ahorro para la Jubilación (RRSP) para invertir en acciones. Esto permite a las personas aumentar potencialmente sus ahorros para la jubilación a través del poder del mercado de valores.

Invertir en acciones a través de un RRSP ofrece varias ventajas. En primer lugar, cualquier ganancia obtenida dentro del plan está exenta de impuestos, lo que significa que puede conservar una mayor parte de sus ganancias. Además, contribuir a su RRSP le permite deducir esas contribuciones de su renta imponible, reduciendo potencialmente su factura fiscal. Esto puede ser especialmente beneficioso para las personas que esperan estar en un tramo impositivo más bajo durante la jubilación.

Aunque el potencial de crecimiento es alto, es importante recordar que invertir en acciones también puede ser arriesgado. Las fluctuaciones del mercado pueden hacer que el valor de sus inversiones suba o baje, lo que podría afectar a sus ahorros para la jubilación. Por eso es fundamental investigar y tomar decisiones con conocimiento de causa a la hora de elegir los valores en los que invertir.

Antes de lanzarse a la bolsa, es importante conocer su tolerancia al riesgo y sus objetivos de inversión. Considere la posibilidad de trabajar con un asesor financiero que pueda ayudarle a evaluar su situación financiera y guiarle en la toma de decisiones de inversión con conocimiento de causa.

En general, utilizar su RRSP para invertir en acciones puede ser una forma estratégica de hacer crecer sus ahorros para la jubilación. Con el potencial de ganancias libres de impuestos y la oportunidad de reducir su renta imponible, es una opción de planificación de la jubilación que merece la pena considerar. Sólo recuerde evaluar cuidadosamente su tolerancia al riesgo y buscar asesoramiento profesional para maximizar los beneficios y minimizar los riesgos.

Invertir en acciones puede ser una forma excelente de aumentar su patrimonio con el tiempo. Un método muy utilizado para invertir en acciones es el Plan Registrado de Ahorro para la Jubilación (RRSP). Un RRSP es una cuenta con ventajas fiscales que le permite ahorrar para la jubilación y reducir potencialmente su carga fiscal al mismo tiempo.

Leer también: Exploración de la precisión de distintos indicadores de supertendencias: ¿Cuál es el más preciso?

Estos son algunos puntos clave que hay que entender sobre el uso de un RRSP para invertir en acciones:

En conclusión, utilizar un RRSP para invertir en acciones puede ser una estrategia valiosa para la acumulación de riqueza a largo plazo. Ofrece ventajas fiscales, flexibilidad en las opciones de inversión y la posibilidad de un crecimiento con impuestos diferidos. Sin embargo, es esencial comprender los riesgos que conlleva y tomar decisiones de inversión con conocimiento de causa. Consultar con un asesor financiero puede ayudarle a desarrollar un plan de inversión completo que se ajuste a sus objetivos y a su tolerancia al riesgo.

RRSP son las siglas en inglés de Plan Registrado de Ahorro para la Jubilación. Es una cuenta de inversión aprobada por el gobierno canadiense que está diseñada para ayudar a las personas a ahorrar para su jubilación.

Las aportaciones realizadas a un RRSP son deducibles de impuestos, lo que significa que las personas pueden deducir el importe aportado de su renta imponible, lo que puede dar lugar a una reducción de su factura fiscal total. El crecimiento de la inversión dentro de un RRSP tiene impuestos diferidos, lo que significa que las personas no pagarán impuestos sobre las ganancias de la inversión hasta que retiren los fondos en la jubilación.

Los RRSP ofrecen a los particulares una amplia gama de opciones de inversión, como acciones, bonos, fondos de inversión y mucho más. Al invertir en acciones dentro de un RRSP, los particulares tienen la oportunidad de hacer crecer sus ahorros a lo largo del tiempo y, potencialmente, obtener mayores rendimientos en comparación con opciones de inversión más conservadoras.

Es importante tener en cuenta que existen límites de aportación a los RRSP, que se basan en los ingresos de la persona y en las aportaciones del año anterior. También hay que tener en cuenta que las retiradas de fondos de un RRSP están sujetas a impuestos, por lo que las personas deben planificar cuidadosamente sus retiradas para minimizar cualquier repercusión fiscal.

En resumen, los RRSP son una herramienta valiosa para las personas que desean ahorrar para la jubilación. Al invertir en acciones dentro de un RRSP, las personas pueden aprovechar el crecimiento potencial y los mayores rendimientos que las acciones han proporcionado históricamente. Sin embargo, es importante conocer las normas y los límites asociados a los RRSP para tomar decisiones de inversión con conocimiento de causa.

RRSP son las siglas en inglés de Plan Registrado de Ahorro para la Jubilación. Es una cuenta aprobada por el gobierno canadiense que ofrece a los particulares una forma de ahorrar para la jubilación con ventajas fiscales.

Leer también: Pasos para convertirse en un operador de divisas: Una guía completa

Sí, puede utilizar su RRSP para invertir en acciones. Los RRSP ofrecen una amplia gama de opciones de inversión, como acciones, bonos, fondos de inversión, etc.

Utilizar el RRSP para invertir en acciones tiene varias ventajas. En primer lugar, las aportaciones realizadas a los RRSP son deducibles de impuestos, lo que le permite reducir su renta imponible. En segundo lugar, los rendimientos de las inversiones o las plusvalías obtenidas dentro del RRSP están protegidos fiscalmente hasta su retirada. Por último, los RRSP ofrecen ahorros a largo plazo para la jubilación, permitiendo que sus inversiones crezcan con el tiempo.

Sí, existe un límite en la cantidad que puede aportar a su RRSP. El límite de la aportación anual lo fija el gobierno y se basa en un porcentaje de sus ingresos del año anterior. Es importante que compruebe periódicamente su límite de aportación para evitar sanciones.

Si retira dinero de su RRSP antes de jubilarse, se considera un retiro anticipado y estará sujeto a impuestos. Además, puede perder el margen de cotización que utilizó para realizar la retirada, lo que significa que no podrá volver a aportar esa cantidad en el futuro. Por lo general, se recomienda no tocar los fondos del RRSP hasta la jubilación para beneficiarse plenamente de sus ventajas fiscales.

RRSP son las siglas de Registered Retirement Savings Plan (Plan Registrado de Ahorro para la Jubilación). Es un tipo de cuenta de inversión en Canadá que ofrece ventajas fiscales para ahorrar para la jubilación.

Cómo calcular la media ponderada: Ejemplo sencillo El cálculo de la media ponderada es una herramienta útil en diversos campos, como las finanzas, la …

Lee el artículo

Opciones sobre acciones para empleados: ¿Se basan en 100 acciones? Las opciones sobre acciones para empleados suelen considerarse una valiosa …

Lee el artículo

¿Cuál es la fórmula de la EMA en el análisis técnico? El análisis técnico es una poderosa herramienta utilizada por operadores e inversores para tomar …

Lee el artículo

Introducción al Day Trading La negociación diaria de opciones puede ser una empresa lucrativa para quienes estén dispuestos a dedicar tiempo y …

Lee el artículo

NPBFX Comisiones de Retirada: ¿Cuánto cuesta? Bienvenido a NPBFX, un broker de Forex online líder que ofrece una amplia gama de servicios de trading y …

Lee el artículo

¿Es seguro el broker IQ Option? Cuando se trata de plataformas de comercio en línea, la seguridad es siempre una de las principales preocupaciones. …

Lee el artículo