Explicación de la fórmula de la media móvil en Matlab | Guía completa

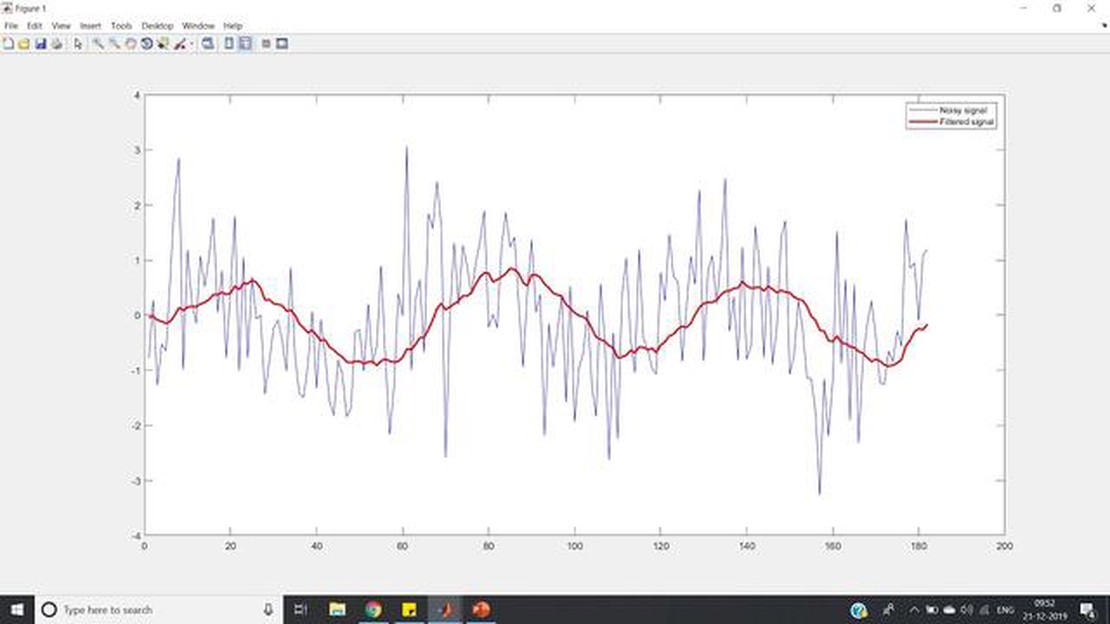

Fórmula para la media móvil en MATLAB La media móvil es un concepto estadístico ampliamente utilizado en el análisis financiero, la previsión de …

Lee el artículo

La regla de lavado es una norma que prohíbe a los operadores reclamar una pérdida sobre un valor si recompran el mismo valor o uno sustancialmente idéntico en un plazo de 30 días. Esta norma se estableció para evitar que los operadores manipulen sus obligaciones fiscales creando pérdidas artificiales.

Para los operadores, es importante entender y evitar la regla de lavado para asegurarse de que están maximizando sus beneficios fiscales y mantenerse dentro de los límites de la ley. Afortunadamente, hay varias estrategias que los operadores pueden emplear para evitar caer en la regla del lavado.

En primer lugar, los operadores pueden considerar el uso de diferentes clases de activos o derivados para lograr una exposición de inversión similar sin violar la regla de lavado. Por ejemplo, si un operador vende una acción con pérdidas, puede invertir en otra acción del mismo sector o comprar un fondo cotizado (ETF) en su lugar.

Además, los operadores pueden utilizar la estrategia de la “ventana de 30 días” para evitar la aplicación de la regla del lavado. En lugar de recomprar el mismo valor o un valor sustancialmente idéntico en un plazo de 30 días, los operadores pueden esperar hasta después de este período para recomprar el valor. Esta estrategia permite a los operadores mantener su estrategia de inversión sin dejar de cumplir la regla de lavado.

Es fundamental que los operadores mantengan un registro detallado de sus operaciones, incluyendo fechas, precios y cualquier información relevante. Al documentar meticulosamente sus operaciones, los operadores pueden realizar fácilmente un seguimiento de sus ventanas de 30 días y evitar cualquier violación involuntaria de la regla de lavado.

Mediante la comprensión y la aplicación de estas estrategias, los operadores pueden navegar por las complejidades de la regla de lavado y asegurarse de que están tomando decisiones de inversión informadas sin dejar de cumplir con la ley.

La regla de lavado es una norma impuesta por el Servicio de Impuestos Internos (IRS) que impide a los operadores reclamar una deducción fiscal por la venta de acciones si recompran el mismo valor o un valor sustancialmente idéntico en un breve periodo de tiempo. La norma existe para evitar que los operadores vendan una acción con pérdidas a efectos fiscales, sólo para volver a comprarla inmediatamente después a un precio similar.

Según la regla de lavado, se produce una “venta de lavado” cuando una persona vende un valor con pérdidas y compra el mismo valor o un valor sustancialmente idéntico en un plazo de 30 días antes o después de la venta. Si se produce una venta de lavado, la pérdida de la venta no puede reclamarse a efectos fiscales. En su lugar, la pérdida se añade a la base de coste del valor recomprado, lo que significa que se tendrá en cuenta en cualquier ganancia o pérdida futura cuando el valor se venda finalmente.

La regla del lavado no sólo se aplica a las acciones, sino también a las opciones, los contratos de futuros y otros tipos de valores. Es importante que los operadores conozcan la regla del lavado y sus implicaciones para optimizar su estrategia fiscal y evitar posibles sanciones o auditorías del IRS.

La regla de lavado es una norma importante que los operadores e inversores deben conocer a la hora de realizar determinados tipos de operaciones en el mercado de valores. Esta norma, establecida por el Servicio de Impuestos Internos (IRS), está diseñada para evitar que los operadores se aprovechen de una laguna jurídica que podría permitirles eludir los impuestos sobre las plusvalías.

Según la regla del lavado, si un operador vende una acción o valor con pérdidas y lo vuelve a comprar en un plazo de 30 días, la pérdida no puede declararse a efectos fiscales. Esto significa que si un operador vende una acción con pérdidas y luego la recompra en un plazo de 30 días, no podrá deducir esa pérdida de su renta imponible. En su lugar, la pérdida se añadirá a la base de coste de las acciones recompradas.

Esta norma tiene por objeto evitar que los operadores realicen “ventas de lavado”, que son transacciones diseñadas para crear pérdidas artificiales a efectos fiscales. Al recomprar rápidamente una acción después de venderla con pérdidas, los operadores pueden restablecer de hecho la base de coste de la acción mientras mantienen su posición en el mercado. Esto puede permitirles evitar el pago de impuestos sobre cualquier ganancia que puedan haber obtenido de la venta de la acción.

La regla del lavado puede tener un impacto significativo en los operadores e inversores, especialmente en aquellos que operan con frecuencia o tienen importantes plusvalías. Al impedirles reclamar pérdidas en determinadas operaciones, la norma puede aumentar la responsabilidad fiscal de los operadores y reducir la rentabilidad global de sus estrategias de inversión.

Leer también: Explorando el Indicador de Factor de Continuación de Tendencia: Una poderosa herramienta para el trading

Es importante que los operadores e inversores comprendan las implicaciones de la norma de lavado y cómo puede afectar a sus actividades de negociación. Si supervisan cuidadosamente sus operaciones y garantizan el cumplimiento de la norma, los operadores pueden evitar posibles sanciones y comprender claramente sus obligaciones fiscales.

**En conclusión, la regla de lavado es una norma que los operadores y los inversores deben conocer, ya que puede afectar a sus obligaciones fiscales y a su rentabilidad global. Al comprender la norma y sus implicaciones, los operadores pueden tomar decisiones con conocimiento de causa y garantizar el cumplimiento de la normativa fiscal.

Leer también: Entendiendo TP y SL en Forex: Una guía completa

La regla del lavado es una norma que los operadores deben conocer y evitar. Es importante que los operadores entiendan las implicaciones negativas de la regla de lavado y su impacto en sus actividades de negociación.

La regla de lavado prohíbe a los operadores reclamar una pérdida en una operación si compran un valor sustancialmente idéntico en los 30 días siguientes a la venta del valor original con pérdidas. Esto significa que si un operador vende un valor con pérdidas y luego compra el mismo valor o uno similar dentro del periodo de venta de lavado, no puede reclamar una deducción fiscal por la pérdida.

La regla del lavado se estableció para evitar que los operadores manipularan el sistema fiscal creando pérdidas artificiales. Está diseñada para garantizar que los operadores no puedan beneficiarse de las ventajas fiscales asociadas a las pérdidas de capital sin incurrir realmente en una pérdida económica real.

Los operadores deben evitar la regla del lavado porque puede afectar significativamente a sus estrategias de negociación y a su rentabilidad global. Al no permitir la deducción de pérdidas, la regla de lavado limita la capacidad de los operadores para compensar ganancias y reducir su renta imponible.

Además, los operadores deben ser conscientes de que la regla de lavado no sólo se aplica a las acciones, sino también a las opciones y otros valores. Cualquier valor sustancialmente idéntico puede activar la regla de la venta de lavado si se compra dentro del período de venta de lavado.

Para evitar caer en la trampa de la regla de lavado, es fundamental que los operadores planifiquen cuidadosamente sus operaciones y controlen sus implicaciones fiscales. Para ello, deben asegurarse de no recomprar el mismo valor o un valor similar dentro del periodo de venta de lavado, consultar con profesionales fiscales y utilizar estrategias de negociación fiscalmente eficientes.

En conclusión, los operadores deben evitar la regla de lavado porque puede limitar su capacidad para reclamar pérdidas, reducir sus ingresos imponibles y, en última instancia, afectar a su rentabilidad global. Comprendiendo la regla de lavado y tomando medidas para cumplirla, los operadores pueden navegar por el complejo panorama fiscal y optimizar sus actividades de negociación.

La regla de lavado es una norma que se aplica a las operaciones con acciones y valores y prohíbe a los operadores reclamar una pérdida de capital por un valor si recompran el mismo valor o un valor “sustancialmente idéntico” en los 30 días siguientes a la venta.

La regla de lavado es importante porque impide que los operadores generen pérdidas artificiales a efectos fiscales vendiendo y recomprando el mismo valor en un plazo breve. Garantiza la integridad del sistema fiscal y evita el abuso de las pérdidas de capital.

Los operadores pueden evitar la regla de lavado esperando más de 30 días antes de recomprar el mismo valor o comprando un valor diferente que no se considere “sustancialmente idéntico” al que vendieron. De este modo, pueden reclamar la pérdida de capital a efectos fiscales.

Algunos consejos para que los operadores eviten la regla de lavado incluyen realizar un seguimiento del plazo de 30 días, ser cautelosos al vender y recomprar valores, considerar opciones de inversión alternativas y consultar con un profesional fiscal para obtener orientación. Es importante comprender las normas y las implicaciones de la regla de lavado para evitar infracciones involuntarias.

Fórmula para la media móvil en MATLAB La media móvil es un concepto estadístico ampliamente utilizado en el análisis financiero, la previsión de …

Lee el artículo

Formulario ITR para operadores de opciones: Todo lo que necesita saber Como operador de opciones, es fundamental que conozcas bien el formulario de …

Lee el artículo

¿Es el Forex un fraude? El mercado de divisas es una forma popular de inversión que ha ganado mucha atención en los últimos años. Sin embargo, con el …

Lee el artículo

¿Qué moneda es la abreviatura de CHF? El franco suizo (CHF) es la moneda oficial de Suiza y Liechtenstein. La abreviatura CHF significa “Confoederatio …

Lee el artículo

Entender el proceso de media móvil autorregresiva Si está interesado en el análisis y la predicción de series temporales, es probable que se haya …

Lee el artículo

Acciones sintéticas en descubierto: Lo que hay que saber En el mundo de las finanzas, la venta en corto es una práctica habitual en la que los …

Lee el artículo