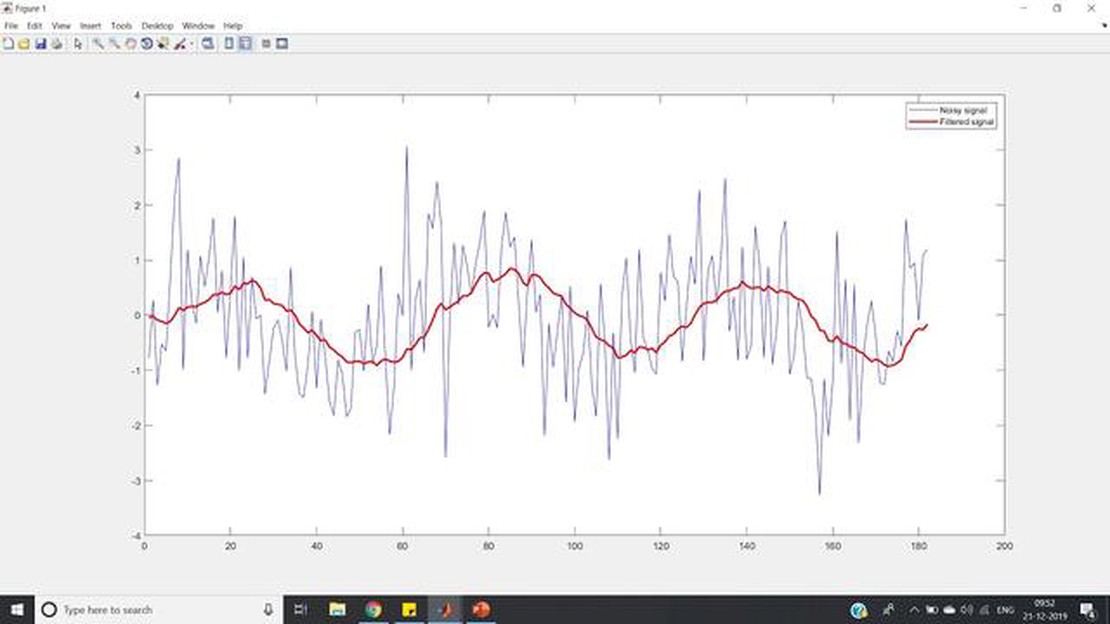

La Media Móvil Ponderada Exponencialmente (EWMA) es un método estadístico comúnmente utilizado en Matlab para suavizar datos e identificar tendencias. Este artículo proporcionará una visión general de EWMA, sus aplicaciones y cómo implementarlo en Matlab.

EWMA es particularmente útil para analizar datos de series temporales. Asigna pesos exponencialmente decrecientes a las observaciones anteriores, siendo los puntos de datos más recientes los que tienen los pesos más altos. Esta característica hace que EWMA sea muy sensible a los cambios recientes en los datos y le permite captar las tendencias a corto plazo.

Tabla de contenido

Una de las principales ventajas de utilizar el EWMA es su sencillez. El cálculo del EWMA sólo requiere el valor actual y el valor del EWMA anterior, lo que lo hace eficiente desde el punto de vista computacional. Además, el factor de suavizado puede ajustarse fácilmente para controlar la capacidad de respuesta del EWMA, lo que permite una personalización basada en los datos específicos y el nivel de suavizado deseado.

El EWMA tiene una amplia gama de aplicaciones, como el análisis financiero, el control de calidad y la previsión. En finanzas, el EWMA se utiliza habitualmente para analizar los rendimientos y la volatilidad de las acciones, así como para predecir rendimientos futuros. En el control de calidad, el EWMA puede utilizarse para identificar variaciones en los procesos y detectar anomalías. También puede aplicarse para predecir las ventas, la demanda o cualquier otra variable dependiente del tiempo.

Entender la fórmula EWMA

La media móvil ponderada exponencialmente (EWMA) es un cálculo estadístico de uso común que permite seguir el valor medio de una variable a lo largo del tiempo, dando más peso a las observaciones recientes. Se suele utilizar en aplicaciones financieras y de control de calidad para supervisar procesos y detectar cambios o tendencias.

La fórmula del EWMA es la siguiente:

EWMA = (1 - α) * xt-1 + α * xt

donde:

xt es la observación o valor actual

xt-1 es el valor EWMA anterior

α es el factor de suavizado, a menudo representado como un decimal entre 0 y 1. Cuanto mayor sea el valor, más peso se da a las observaciones recientes.

Para calcular el EWMA, se comienza con un valor inicial para xt-1 y se itera a través del conjunto de datos, calculando un nuevo valor EWMA para cada observación. La elección del valor inicial y de α dependerá de la aplicación específica y del nivel deseado de respuesta a los cambios.

La fórmula EWMA permite un ajuste gradual a los cambios en los valores observados, ya que da más peso a las observaciones recientes. Esto contrasta con una media móvil simple, que asigna el mismo peso a todas las observaciones. El factor de ponderación α determina el ritmo al que las nuevas observaciones se incorporan a la media.

El seguimiento de los valores EWMA a lo largo del tiempo permite detectar cambios y tendencias más rápidamente que con una media móvil simple. Las variaciones en los valores EWMA pueden indicar cambios en el proceso subyacente o valores atípicos en los datos.

En general, la comprensión de la fórmula EWMA y su aplicación puede ayudarle a analizar e interpretar los datos de manera más eficaz, especialmente cuando se trata de datos de series temporales o procesos que muestran tendencias o cambios en el tiempo.

Implementación de EWMA en Matlab

En Matlab, el modelo de Media Móvil Ponderada Exponencial (EWMA) se puede implementar a través de una simple fórmula. A continuación se muestra cómo se puede crear una función EWMA en Matlab:

Crear una función llamada ewma que toma dos argumentos de entrada: data y alpha.

Dentro de la función, inicialice una matriz y con el mismo tamaño que data para almacenar los valores EWMA.

Establezca el primer valor de y para que sea el mismo que el primer valor de data.

Utilice un bucle for para iterar a través de los valores restantes de data.

Calcule el valor EWMA para cada elemento utilizando la fórmula: y(i) = alfa * datos(i) + (1 - alfa) * y(i-1).

Devuelve la matriz y como salida de la función.

He aquí un ejemplo de implementación de la función ewma:

function y = ewma(data, alpha)y = zeros(size(data));y(1) = data(1);for i = 2:length(data)y(i) = alpha * data(i) + (1 - alpha) * y(i-1);endend

Para utilizar la función ewma, basta con llamarla con los datos y el valor alfa deseado. Por ejemplo

datos = [1, 2, 3, 4, 5];alfa = 0.5;resultado = ewma(datos, alfa);

La variable resultado contendrá los valores EWMA calculados a partir de los datos de entrada.

Al implementar el modelo EWMA en Matlab, puede realizar fácilmente el suavizado exponencial de sus datos para obtener una serie temporal suavizada que puede ayudar con el análisis de tendencias y la previsión.

PREGUNTAS MÁS FRECUENTES:

¿Qué es EWMA?

EWMA significa Media Móvil Ponderada Exponencialmente. Es un método estadístico utilizado para calcular la media ponderada de los datos de una serie temporal, dando más peso a las observaciones recientes.

¿Cuál es el objetivo de utilizar EWMA?

El propósito de usar EWMA es dar más importancia a los puntos de datos recientes mientras se calcula la media móvil, ya que se cree que los puntos de datos recientes tienen más relevancia e impacto en los valores futuros.

¿Cómo funciona EWMA en Matlab?

En Matlab, EWMA se puede calcular utilizando la función ewma. Esta función toma los datos de la serie temporal como entrada junto con el span deseado, que determina el peso dado a cada observación. A continuación, calcula la media móvil ponderada exponencialmente de los datos.

¿Cuál es el valor span por defecto utilizado en la función EWMA de Matlab?

El valor span por defecto utilizado en la función EWMA de Matlab es 12. Esto significa que la función dará más peso a los últimos 12 puntos de datos mientras calcula la media móvil.

¿Puedo personalizar el valor span en la función EWMA de Matlab?

Sí, puede personalizar el valor span en la función EWMA de Matlab. Puede especificar el valor span deseado como parámetro de entrada a la función ewma.

¿Qué es EWMA en Matlab?

EWMA significa Media Móvil Ponderada Exponencial, que es un método popular utilizado para suavizar los datos en Matlab. Asigna pesos exponencialmente decrecientes a los puntos de datos anteriores, con los puntos de datos más recientes que tienen los pesos más altos. Esto ayuda a reducir el ruido y a resaltar las tendencias subyacentes en los datos.

¿Cómo puedo utilizar la función EWMA en Matlab?

Para utilizar la función EWMA en Matlab, primero necesita tener instalada la caja de herramientas de procesamiento de señales. Una vez que tenga la caja de herramientas instalada, sólo tiene que llamar a la función ewma y pasar los datos de entrada como argumento. La función devolverá la media móvil ponderada exponencialmente de los datos de entrada.

Descubra el indicador de divergencia más preciso para MT4 Los indicadores de divergencia son herramientas esenciales para los operadores que utilizan …

¿A qué hora es la sesión de negociación en EE.UU.? Cuando se trata de operar en los mercados financieros mundiales, es fundamental conocer el horario …