Cómo utilizar eficazmente las Bandas de Bollinger para estrategias de trading

Dominando el Arte de Usar las Bandas de Bollinger para Operar con Éxito Las Bandas de Bollinger son una popular herramienta de análisis técnico …

Lee el artículo

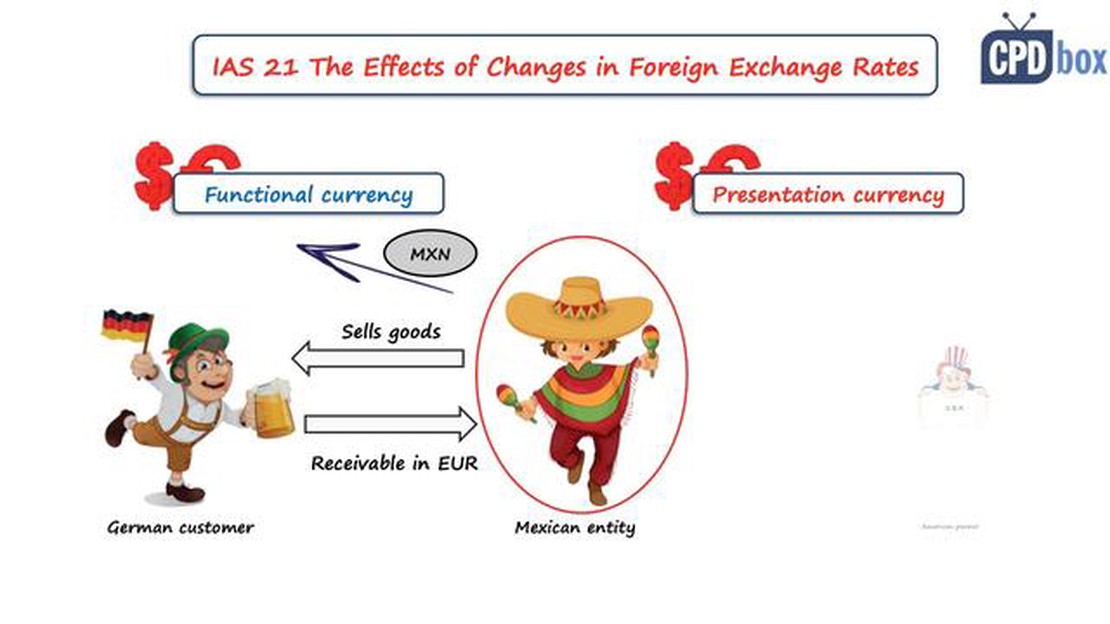

La Norma Internacional de Contabilidad (NIC) 21 es una norma formulada por la Fundación de las Normas Internacionales de Información Financiera (NIIF). Proporciona directrices para la contabilidad y la elaboración de informes cuando las transacciones se realizan en moneda extranjera. Esta norma es crucial para las empresas globales que operan en múltiples países o realizan negocios en divisas.

La NIC 21 pretende garantizar que los estados financieros elaborados en distintas monedas puedan compararse con precisión. Establece reglas para la conversión de transacciones en moneda extranjera, saldos y operaciones en el extranjero a la moneda funcional de la entidad que informa. Siguiendo las directrices de la NIC 21, las empresas pueden proporcionar a los usuarios de los estados financieros información transparente y fiable sobre el impacto de las transacciones en moneda extranjera en su rendimiento y situación financieros.

La norma exige un planteamiento en varias fases para la conversión de las transacciones en moneda extranjera. En primer lugar, hay que determinar la moneda funcional. La moneda funcional es la moneda del entorno económico principal en el que opera la entidad. Una vez determinada la moneda funcional, las transacciones en moneda extranjera se convierten utilizando el tipo de cambio vigente en la fecha de la transacción.

La NIC 21 también aborda la conversión de las partidas monetarias y no monetarias en moneda extranjera. Las partidas monetarias, como la tesorería y el pasivo, se convierten utilizando el tipo de cambio de cierre en la fecha del balance, mientras que las partidas no monetarias, como las existencias y el inmovilizado, se convierten utilizando los tipos de cambio históricos. Las diferencias de cambio resultantes se reconocen en los estados financieros como ingresos o gastos.

Es importante que las empresas comprendan y cumplan la NIC 21 para garantizar una información precisa y coherente de sus transacciones en moneda extranjera. Siguiendo la norma, las empresas pueden proporcionar a las partes interesadas información financiera fiable y transparente, permitiendo una mejor toma de decisiones y análisis de sus operaciones globales.

La Norma Internacional de Contabilidad 21 (NIC 21) establece directrices para contabilizar las transacciones en moneda extranjera y convertir los estados financieros a la moneda de referencia. Proporciona orientaciones sobre cómo registrar las transacciones en moneda extranjera, cómo convertir los estados financieros a una moneda de referencia y cómo contabilizar las variaciones de los tipos de cambio.

La NIC 21 es aplicable a todas las entidades que elaboran estados financieros de conformidad con las Normas Internacionales de Información Financiera (NIIF). La norma esboza los principios que las entidades deben seguir al tratar las transacciones en moneda extranjera y los efectos de las variaciones de los tipos de cambio en sus estados financieros.

El objetivo de la NIC 21 es prescribir cómo incluir las transacciones en moneda extranjera y los negocios en el extranjero en los estados financieros de una entidad y cómo convertir los estados financieros a una moneda de presentación. También proporciona orientaciones para determinar la moneda funcional de una entidad y cómo contabilizar las diferencias de cambio derivadas de la conversión de los estados financieros a una moneda de presentación diferente.

| Principales áreas cubiertas por la NIC 21 |

|---|

| Contabilización de las transacciones en moneda extranjera |

| Conversión de los estados financieros a la moneda de presentación. |

| Determinación de la moneda funcional |

| Contabilización de las variaciones de los tipos de cambio |

En lo que respecta a la contabilización de las transacciones en moneda extranjera, la NIC 21 exige que las entidades reconozcan las transacciones en moneda extranjera utilizando el tipo de cambio vigente en la fecha de la transacción. Cualquier diferencia entre el reconocimiento inicial y la revalorización posterior de la transacción se reconocerá en la cuenta de resultados.

Para convertir los estados financieros a la moneda de referencia, la norma ofrece orientaciones sobre los métodos que pueden utilizarse, como el método del tipo de cambio al contado y el método del tipo de cambio al cierre. El método de conversión utilizado depende de la moneda funcional de la entidad y de si opera en una economía altamente inflacionista.

La norma también aborda cómo determinar la moneda funcional de una entidad. La moneda funcional es la moneda del entorno económico principal en el que opera la entidad. Se determina en función de varios factores, como la moneda que influye en los precios de venta, la moneda que influye en los costes de financiación y endeudamiento, y la moneda del país en el que opera la entidad.

Por último, la NIC 21 orienta sobre la contabilización de las variaciones de los tipos de cambio. Exige que las entidades reconozcan las diferencias de cambio en los estados financieros a medida que surjan y que las incluyan en la determinación del resultado del ejercicio.

En conclusión, la NIC 21 establece directrices para la contabilización de las transacciones en moneda extranjera y la conversión de los estados financieros a la moneda de referencia. Es aplicable a las entidades que elaboran estados financieros con arreglo a las NIIF y abarca ámbitos como la contabilización de las transacciones en moneda extranjera, la conversión de los estados financieros, la determinación de la moneda funcional y la contabilización de las variaciones de los tipos de cambio.

La norma NIC 21, también conocida como Norma Internacional de Contabilidad 21, proporciona directrices para la contabilización de las transacciones en moneda extranjera y la conversión de los estados financieros de los negocios en el extranjero. Se trata de una norma esencial para las organizaciones multinacionales que realizan negocios en distintas divisas.

En la norma NIC 21 hay varios conceptos clave que es importante comprender:

Leer también: Comprender la fiscalidad del comercio de divisas en el Reino Unido

1. Moneda funcional:

La moneda funcional es la moneda del entorno económico principal en el que opera la entidad. Es la moneda del país en el que la entidad principalmente gana y gasta su efectivo. La moneda funcional es importante porque determina cómo se reconocen inicialmente las transacciones en moneda extranjera y cómo se convierten posteriormente a la moneda de presentación.

Leer también: La Base Fundamental de las Cotizaciones Forex: Comprender los fundamentos del comercio de divisas

2. Moneda de referencia:

La moneda de información es la moneda en la que se presentan los estados financieros. Suele ser la moneda del país donde la entidad está domiciliada o tiene su sede. La moneda de presentación se utiliza para consolidar los estados financieros de los negocios de la entidad en el extranjero.

3. Transacciones en moneda extranjera:

Una transacción en moneda extranjera es una transacción denominada en una moneda distinta de la moneda funcional. La norma NIC 21 orienta sobre cómo registrar inicialmente las transacciones en moneda extranjera y convertirlas posteriormente a la moneda de presentación. La norma también aborda el reconocimiento de las diferencias de cambio derivadas de dichas transacciones.

4. Tipo de cambio:

El tipo de cambio es el tipo al que puede cambiarse una moneda por otra. La norma NIC 21 proporciona directrices para determinar el tipo de cambio que debe utilizarse para convertir los importes en moneda extranjera a la moneda funcional y a la moneda de presentación. Especifica el uso de tipos de cambio al contado, tipos de cambio históricos y otros tipos apropiados según las circunstancias.

5. Operaciones en el extranjero:

Un negocio en el extranjero es una entidad que es filial, asociada, negocio conjunto o sucursal de la entidad que informa y que opera en un país distinto al de la entidad que informa. La norma NIC 21 orienta sobre cómo convertir los estados financieros de los negocios en el extranjero a la moneda de presentación y cómo contabilizar las diferencias de cambio derivadas de esa conversión.

Al comprender estos conceptos clave de la norma NIC 21, las organizaciones multinacionales pueden contabilizar adecuadamente las transacciones en moneda extranjera y presentar estados financieros precisos que reflejen la realidad económica de sus operaciones.

La norma contable NIC 21 es un conjunto de directrices y reglas establecidas por el Consejo de Normas Internacionales de Contabilidad (CNIC) que rige la contabilización de las transacciones en moneda extranjera y las operaciones en el extranjero. Proporciona orientación sobre cómo convertir las transacciones en moneda extranjera y las operaciones en el extranjero a una moneda de referencia.

La norma NIC 21 es importante porque garantiza la coherencia y comparabilidad de la información financiera de las entidades que operan en distintos países o realizan transacciones en moneda extranjera. Promueve la transparencia y ayuda a los inversores y partes interesadas a comprender la situación financiera y el rendimiento de una entidad en un contexto global.

Los principales requisitos de la norma NIC 21 incluyen la determinación de la moneda funcional de una entidad, la conversión de las transacciones en moneda extranjera a la moneda funcional al tipo de cambio vigente en la fecha de la transacción y la conversión de los estados financieros de los negocios en el extranjero a la moneda de presentación de la entidad utilizando los tipos de cambio apropiados.

La norma NIC 21 repercute en los estados financieros al exigir a las entidades que conviertan sus operaciones y transacciones en moneda extranjera a la moneda de presentación. Esto puede afectar a los importes consignados en los estados financieros, como ingresos, gastos, activos y pasivos, ya que se convierten utilizando tipos de cambio diferentes.

Sí, la norma NIC 21 contempla algunas excepciones y exenciones. Por ejemplo, se permite a las empresas utilizar métodos diferentes para convertir las transacciones en moneda extranjera y los negocios en el extranjero si se cumplen determinados criterios. Además, determinadas transacciones, como las realizadas entre entidades del mismo entorno económico, están exentas de los requisitos de la norma.

Dominando el Arte de Usar las Bandas de Bollinger para Operar con Éxito Las Bandas de Bollinger son una popular herramienta de análisis técnico …

Lee el artículo

Explicación del Contrato marco para operaciones con divisas y derivados Las operaciones con divisas y derivados son parte integrante de los mercados …

Lee el artículo

Comprender el fenómeno de los picos en el mercado de divisas En el mundo del mercado de divisas, los picos son un fenómeno frecuente que puede tener …

Lee el artículo

¿Cuándo es el mejor momento para ejercer las opciones sobre acciones en el Reino Unido? Las opciones sobre acciones son una forma popular de …

Lee el artículo

¿Qué mercados monetarios mundiales negocian unos 5 billones de dólares al día? Los mercados monetarios globales son una parte vital de la economía …

Lee el artículo

¿Es legal la cobertura en Forex? La cobertura es una estrategia común utilizada por los operadores en el mercado de divisas para protegerse de …

Lee el artículo