Dominar el arte de jugar con opciones de alta volatilidad como un profesional

Estrategias para jugar con opciones de alta volatilidad Jugar con opciones de alta volatilidad puede ser una empresa muy rentable pero arriesgada. …

Lee el artículo

Cuando se trata de operar con opciones, hay varias estrategias que los operadores pueden emplear para beneficiarse potencialmente de los movimientos de los precios. Dos estrategias populares son el straddle largo y el strangle largo. Ambas estrategias consisten en comprar una opción de compra y una de venta sobre el mismo activo subyacente, pero la diferencia radica en los precios de ejercicio de las opciones.

En una estrategia straddle larga, el operador compra una opción de compra y una opción de venta con el mismo precio de ejercicio, normalmente at-the-money. Esto significa que el precio de ejercicio es igual al precio de mercado actual del activo subyacente. Al comprar ambas opciones, el operador está apostando esencialmente a que el precio del activo subyacente se moverá significativamente en cualquier dirección, independientemente de si sube o baja.

Por otra parte, una estrategia de strangle largo implica la compra de una opción de compra y una opción de venta con diferentes precios de ejercicio. La opción de compra suele tener un precio de ejercicio más alto que la opción de venta, lo que crea una gama más amplia de posibles resultados rentables. El operador que utiliza esta estrategia espera un mayor movimiento del precio en cualquier dirección, en comparación con la estrategia de straddle largo.

Entonces, ¿qué estrategia es más rentable? En última instancia, depende de las condiciones del mercado y de las expectativas del operador. La estrategia straddle larga puede ser más rentable si el activo subyacente experimenta un gran movimiento de precios, ya que el operador se beneficia tanto del aumento del valor de la opción de compra como del aumento del valor de la opción de venta. Sin embargo, si el movimiento del precio es menor de lo esperado o el mercado se mantiene relativamente estable, el operador puede experimentar pérdidas por el vencimiento sin valor de ambas opciones.

Por otro lado, la estrategia de strangle largo puede ser más rentable si el movimiento del precio es mayor de lo esperado. Dado que la opción de compra tiene un precio de ejercicio más alto, el beneficio potencial del aumento de su valor puede ser mayor. Sin embargo, si el movimiento del precio es menor de lo esperado o el mercado se mantiene relativamente estable, el operador puede experimentar pérdidas por el vencimiento sin valor de ambas opciones, al igual que en la estrategia long straddle.

En conclusión, tanto la estrategia long straddle como la long strangle tienen sus propias ventajas y desventajas. Los operadores deben considerar cuidadosamente las condiciones del mercado y sus expectativas antes de elegir qué estrategia aplicar. También es importante recordar que la negociación de opciones implica riesgo, y es crucial conocer a fondo las estrategias y el mercado antes de dedicarse a la negociación de opciones.

A la hora de comparar la rentabilidad de las estrategias de opciones long straddle y long strangle, hay que tener en cuenta varios factores.

En conclusión, tanto la estrategia de straddle largo como la de strangle largo tienen sus ventajas y desventajas en términos de rentabilidad. Los operadores deben evaluar cuidadosamente las condiciones del mercado, la volatilidad implícita y su tolerancia al riesgo antes de decidir qué estrategia aplicar.

Un straddle largo es una estrategia de negociación de opciones que consiste en comprar una opción de compra y una opción de venta con el mismo precio de ejercicio y fecha de vencimiento. Esta estrategia se utiliza normalmente cuando el operador cree que el valor o activo subyacente experimentará un movimiento de precios significativo, pero no está seguro de la dirección en la que se moverá el precio.

Leer también: Cálculo del VaR del 5%: Guía paso a paso

Al aplicar una estrategia straddle larga, el operador paga una prima para comprar las opciones de compra y de venta. La esperanza es que el movimiento del precio de la acción o del activo sea lo suficientemente grande como para compensar el coste de las primas y obtener un beneficio.

El potencial de beneficios de una estrategia straddle larga es ilimitado, ya que el operador puede beneficiarse de movimientos significativos del precio en cualquier dirección. Si el precio sube significativamente, la opción de compra será rentable, mientras que si el precio baja significativamente, la opción de venta será rentable.

Sin embargo, dado que el operador está comprando dos opciones, la estrategia straddle larga puede resultar bastante costosa. Además, si el precio del activo subyacente no se mueve lo suficiente como para cubrir el coste de las primas, el operador puede incurrir en pérdidas.

Las consideraciones clave a la hora de aplicar una estrategia straddle larga incluyen:

Leer también: Comprender los distintos tipos de martillos en el mercado de divisas

En resumen, una estrategia straddle larga puede ser rentable si se produce un movimiento significativo del precio de la acción o activo subyacente. Sin embargo, es importante tener en cuenta la volatilidad del mercado y el tiempo de decaimiento, ya que estos factores pueden afectar al éxito de la estrategia.

Una estrategia de opción straddle larga implica la compra de una opción de compra y una opción de venta con el mismo precio de ejercicio y fecha de vencimiento, lo que permite al inversor beneficiarse de movimientos significativos del precio en cualquier dirección.

Una estrategia de opción strangle larga es similar a una estrategia straddle larga, pero las opciones call y put tienen diferentes precios de ejercicio. Esto permite al inversor beneficiarse de los movimientos de precios más grandes, pero el precio de las acciones debe moverse más para ser rentable.

La rentabilidad de una estrategia de opción straddle larga o strangle larga depende de varios factores, incluida la volatilidad de la acción subyacente. Si la acción experimenta un gran movimiento de precios, ambas estrategias pueden ser rentables. Sin embargo, la estrategia de strangle largo requiere un movimiento de precios más grande para ser rentable, por lo que generalmente tiene un mayor potencial de ganancias si la acción hace un movimiento significativo.

El principal riesgo de una estrategia straddle larga es que el precio de la acción no se mueva lo suficiente como para cubrir el coste tanto de la opción de compra como de la de venta. En este caso, el inversor incurrirá en pérdidas. Además, si el precio de las acciones se mantiene relativamente estable, las opciones pueden perder valor debido al decaimiento del tiempo.

Una ventaja de la estrategia de strangle largo es que el coste de inversión inicial suele ser inferior al de una estrategia de straddle largo, ya que las opciones tienen precios de ejercicio diferentes. Además, la estrategia de strangle largo tiene un mayor potencial de beneficio si la acción hace un gran movimiento, ya que permite una mayor flexibilidad en el rango de precios para la rentabilidad.

Un straddle largo es una estrategia de opciones en la que un inversor compra simultáneamente una opción de compra y una opción de venta con el mismo precio de ejercicio y fecha de vencimiento. Por otro lado, un strangle largo es una estrategia de opciones en la que un inversor compra una opción de compra con un precio de ejercicio más alto y una opción de venta con un precio de ejercicio más bajo, ambas con la misma fecha de vencimiento.

Estrategias para jugar con opciones de alta volatilidad Jugar con opciones de alta volatilidad puede ser una empresa muy rentable pero arriesgada. …

Lee el artículo

El papel del kiwi en el mercado de divisas Si es nuevo en el mercado de divisas, es posible que se haya topado con el término “kiwi” y se haya …

Lee el artículo

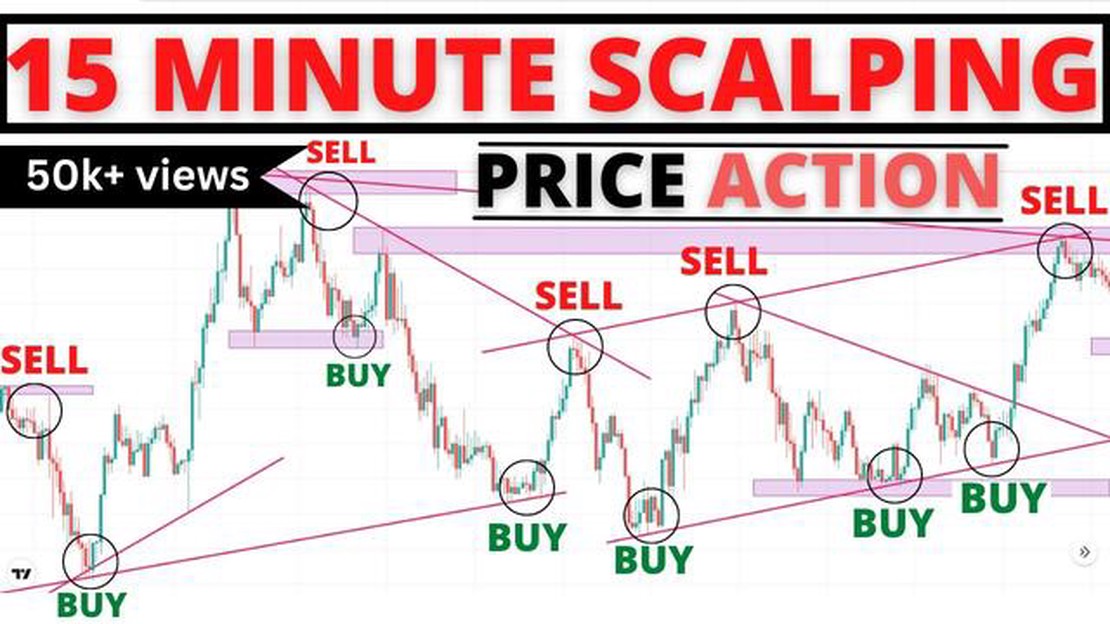

Explorando la Estrategia M15 en Forex Si usted está buscando para mejorar su éxito comercial en el mundo de ritmo rápido de la divisa, a continuación, …

Lee el artículo

Comprender la plataforma de comercio de energía: Guía completa Las plataformas de comercio de energía se han hecho cada vez más populares en los …

Lee el artículo

Invertir en Forex en Nigeria: Una guía completa El comercio de divisas se ha vuelto cada vez más popular en Nigeria, con muchas personas que buscan …

Lee el artículo

Tipos de variedades de alfalfa tolerantes a la sal La alfalfa, también conocida como lucerna, es un cultivo forrajero de gran valor que se cultiva …

Lee el artículo