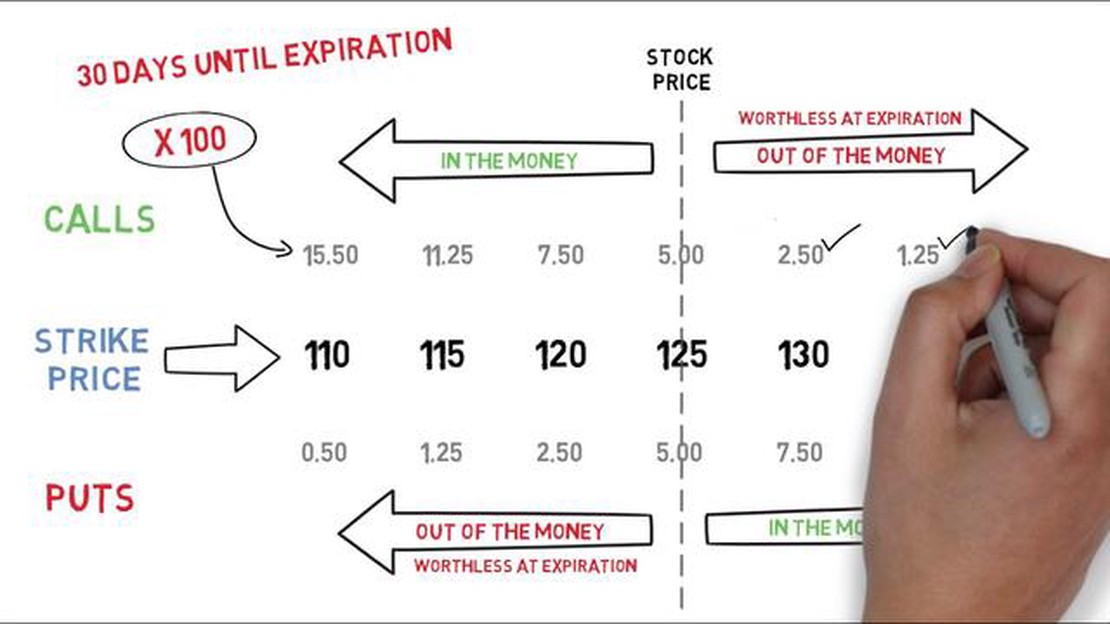

Comprender el significado y la importancia del valor de las opciones

Comprender el significado del valor de una opción El valor de opción se refiere al beneficio o ventaja que una persona o empresa obtiene al tener la …

Lee el artículo

**¿Qué es el VaR?

El Valor en Riesgo (VaR) es una medida utilizada en la gestión de riesgos financieros para estimar la pérdida potencial de una cartera o inversión durante un periodo de tiempo determinado. Proporciona a los inversores y gestores de riesgos una estimación estadística de la cantidad máxima que pueden esperar perder con un cierto grado de confianza. El VaR suele expresarse en dólares o en porcentaje del valor total de la cartera.

**¿Por qué es importante el VaR?

El VaR es una herramienta esencial para la gestión del riesgo, ya que ayuda a los inversores y a los gestores de riesgos a comprender las posibles desventajas de sus inversiones. Al conocer la cantidad máxima que pueden esperar perder, pueden tomar decisiones informadas sobre el nivel de riesgo que están dispuestos a asumir y aplicar estrategias adecuadas de mitigación del riesgo.

**¿Cómo se calcula el VaR al 5%?

Calcular el VaR al 5% implica una serie de pasos. En primer lugar, es necesario recopilar datos históricos sobre los rendimientos de la cartera o inversión que le interesa. Estos datos deben cubrir un periodo de tiempo representativo y presentarse en forma de rendimientos diarios, semanales o mensuales. A continuación, debe calcular la desviación típica de la cartera, que mide la volatilidad de sus rendimientos. Para ello, puede utilizar un programa estadístico o las funciones integradas de Excel.

Una vez obtenida la desviación típica, puede calcular el VaR del 5% multiplicándolo por una puntuación z. Una puntuación z representa el número de desviaciones estándar de un valor concreto respecto a la media. Para un VaR del 5%, la puntuación z correspondiente es aproximadamente 1,65. Por último, multiplique la desviación típica por la puntuación z para obtener el importe en dólares o el porcentaje que representa la pérdida potencial con un nivel de confianza del 5%.

*Por ejemplo, si una cartera tiene una desviación típica de 100.000 $ y una puntuación z de 1,65, el VaR del 5% sería de 165.000 $. Esto significa que hay un 5% de posibilidades de que la cartera pierda 165.000 dólares o más durante el periodo de tiempo en cuestión.

**En conclusión

Calcular el VaR al 5% es un paso importante en la gestión del riesgo financiero. Proporciona a los inversores y a los gestores de riesgos información valiosa sobre las posibles desventajas de sus inversiones, lo que les permite tomar decisiones con conocimiento de causa y aplicar estrategias adecuadas de reducción del riesgo. Siguiendo la guía paso a paso descrita anteriormente, puede calcular el VaR del 5% para su cartera o inversión.

El valor en riesgo (VaR) es una medida estadística utilizada para estimar la pérdida o ganancia potencial de una inversión o cartera durante un periodo de tiempo específico. Proporciona a los inversores una medida cuantitativa del grado en que podrían esperar que su inversión fluctúe en valor en condiciones normales de mercado.

El VaR se utiliza habitualmente en la gestión de riesgos y está ampliamente aceptado como método estándar para medir el riesgo de mercado. Ayuda a los inversores y operadores a evaluar el riesgo potencial a la baja de su inversión y a tomar decisiones informadas en función de su tolerancia al riesgo.

Para calcular el VaR, se utilizan técnicas estadísticas para estimar la distribución de probabilidad de los posibles rendimientos de una inversión o cartera. El método más utilizado para calcular el VaR es el método de simulación histórica, que consiste en analizar datos históricos de precios para estimar las pérdidas o ganancias potenciales que podrían producirse.

El VaR suele expresarse como un percentil o nivel de confianza específico, como el 95%. Esto significa que existe una probabilidad del 95% de que la rentabilidad de la inversión o cartera no caiga por debajo del VaR estimado durante el periodo de tiempo especificado.

Es importante tener en cuenta que el VaR se basa en datos históricos y asume que las condiciones futuras del mercado serán similares a las pasadas. No tiene en cuenta acontecimientos extremos e imprevistos que podrían dar lugar a pérdidas mayores que las previstas por el VaR.

Leer también: Consejos para seleccionar el mejor broker de Forex en India - Su guía

No obstante, el VaR proporciona a los inversores una herramienta útil para evaluar y gestionar el riesgo. Al conocer el riesgo potencial a la baja de una inversión, los inversores pueden ajustar su cartera, aplicar estrategias de gestión del riesgo o establecer límites de inversión para protegerse de pérdidas excesivas.

El cálculo del VaR (valor en riesgo) es una práctica esencial en la gestión del riesgo. Proporciona información sobre las pérdidas potenciales en que puede incurrir una cartera de inversión o un activo específico en condiciones normales de mercado, en un horizonte temporal específico y con un nivel de confianza determinado.

El VaR es una medida de riesgo ampliamente utilizada que ayuda a los inversores y a las instituciones financieras a evaluar y cuantificar el riesgo potencial a la baja asociado a las estrategias de negociación o inversión. Mediante el cálculo del VaR, las personas y las organizaciones pueden tomar decisiones informadas sobre la asignación de capital, la mitigación del riesgo y las estrategias de cobertura.

Hay varias razones clave por las que es importante calcular el VaR:

Leer también: Comprender Mae Forex: Todo lo que necesita saber

Conocimiento del riesgo: El VaR permite a las personas y a las organizaciones comprender la magnitud de las pérdidas potenciales en las que podrían incurrir. Este conocimiento es crucial para desarrollar estrategias de gestión del riesgo y determinar el apetito por el riesgo.

Optimización de carteras: Calculando el VaR, los inversores pueden optimizar sus carteras sopesando los beneficios potenciales frente a los riesgos asociados. El VaR proporciona una medida cuantitativa que ayuda en el proceso de toma de decisiones equilibrando el riesgo y la rentabilidad.

Adecuación del capital: Las instituciones financieras, incluidos los bancos y las compañías de seguros, calculan el VaR para asegurarse de que mantienen una cantidad adecuada de capital en reserva. Esto les permite absorber posibles pérdidas y mantener la solvencia.

Cumplimiento normativo: Las autoridades financieras utilizan a menudo el VaR como requisito normativo para evaluar las prácticas de gestión de riesgos de las entidades. El cálculo del VaR ayuda a las organizaciones a demostrar el cumplimiento de las directrices reglamentarias y las salvaguardias contra posibles sanciones.

Pruebas de estrés: El VaR puede utilizarse para realizar pruebas de estrés, que consisten en simular condiciones de mercado extremas o adversas para determinar la resistencia de las carteras. Este análisis ayuda a identificar vulnerabilidades y a mejorar las estrategias de mitigación de riesgos.

Comunicación: El VaR sirve de lenguaje común para comunicar el riesgo entre las distintas partes interesadas, incluidos los inversores, los gestores de riesgos y los reguladores. Facilita la comprensión del riesgo potencial a la baja, fomentando una gestión eficaz del riesgo y la toma de decisiones.

En resumen, el cálculo del VaR es de suma importancia en el sector financiero. Proporciona una medida objetiva y cuantitativa de las pérdidas potenciales, lo que permite a las personas y a las organizaciones tomar decisiones informadas, evaluar la exposición al riesgo y asignar los recursos de manera eficaz.

VaR significa Valor en Riesgo, que es una medida estadística utilizada en finanzas cuantitativas para estimar la pérdida potencial en una inversión o cartera de inversiones durante un periodo de tiempo específico.

El VaR puede calcularse utilizando varios métodos, pero uno de los más comunes es el método paramétrico. Consiste en estimar la media y la desviación típica de los rendimientos de la inversión y, a continuación, utilizar estos valores para determinar el punto de corte para un nivel de confianza determinado.

Un VaR del 5% representa la pérdida potencial que podría esperarse que se produjera con una probabilidad del 5% durante el periodo de tiempo designado. Se trata de un umbral comúnmente utilizado en la gestión de riesgos, ya que proporciona una estimación conservadora de las pérdidas potenciales.

El VaR es una medida del riesgo muy utilizada, pero es importante señalar que tiene ciertas limitaciones. Por ejemplo, el VaR no tiene en cuenta los eventos extremos ni el riesgo de cola, y asume que la volatilidad pasada es un buen indicador de la volatilidad futura. Por lo tanto, el VaR debe utilizarse junto con otras medidas y herramientas de riesgo para obtener una comprensión global del perfil de riesgo de una inversión.

El VaR puede utilizarse para una amplia gama de inversiones, incluidas acciones, bonos, divisas, materias primas y derivados. Sin embargo, el método de cálculo específico puede variar en función de las características de la inversión y de los datos disponibles.

El VaR, o Valor en Riesgo, es una medida estadística que cuantifica la pérdida potencial a la que puede enfrentarse una inversión o cartera durante un periodo de tiempo y un nivel de confianza determinados. Es importante en finanzas porque ayuda a los inversores y a los gestores de riesgos a comprender y gestionar el riesgo potencial a la baja de sus inversiones, lo que les permite tomar decisiones con conocimiento de causa y asignar eficazmente el capital.

El VaR puede calcularse utilizando varios métodos, pero un enfoque común es el método del VaR paramétrico. Consiste en calcular la desviación típica y la media de los rendimientos de la cartera o la inversión y, a continuación, multiplicar la desviación típica por un determinado número de desviaciones típicas correspondientes al nivel de confianza deseado (por ejemplo, 1,65 para un nivel de confianza del 95%). El valor resultante es el VaR en ese nivel de confianza.

Comprender el significado del valor de una opción El valor de opción se refiere al beneficio o ventaja que una persona o empresa obtiene al tener la …

Lee el artículo

¿Puedo comprar opciones en Etrade? Cuando se trata de negociar opciones, Etrade es uno de los corredores en línea más populares. Etrade ofrece una …

Lee el artículo

¿Por qué el AED está fijado al USD? Durante muchos años, el dirham de los Emiratos Árabes Unidos (AED) ha permanecido estrechamente vinculado al dólar …

Lee el artículo

¿Hay comercio en AQW? AdventureQuest Worlds (AQW) es un juego de rol multijugador online en el que los jugadores pueden embarcarse en misiones épicas, …

Lee el artículo

Guía para principiantes sobre el comercio de opciones Nifty Operar con opciones sobre el Nifty puede ser una excelente forma de generar ingresos y …

Lee el artículo

¿Pokemon X e Y tienen GTS? Pokemon X e Y fueron lanzados en 2013 como la primera entrega de la sexta generación de la serie Pokemon. Con su …

Lee el artículo