Comprender si las opciones sobre acciones se consideran retribución diferida

Comprender si las opciones sobre acciones se consideran retribución diferida Las opciones sobre acciones son una forma popular de compensación para …

Lee el artículo

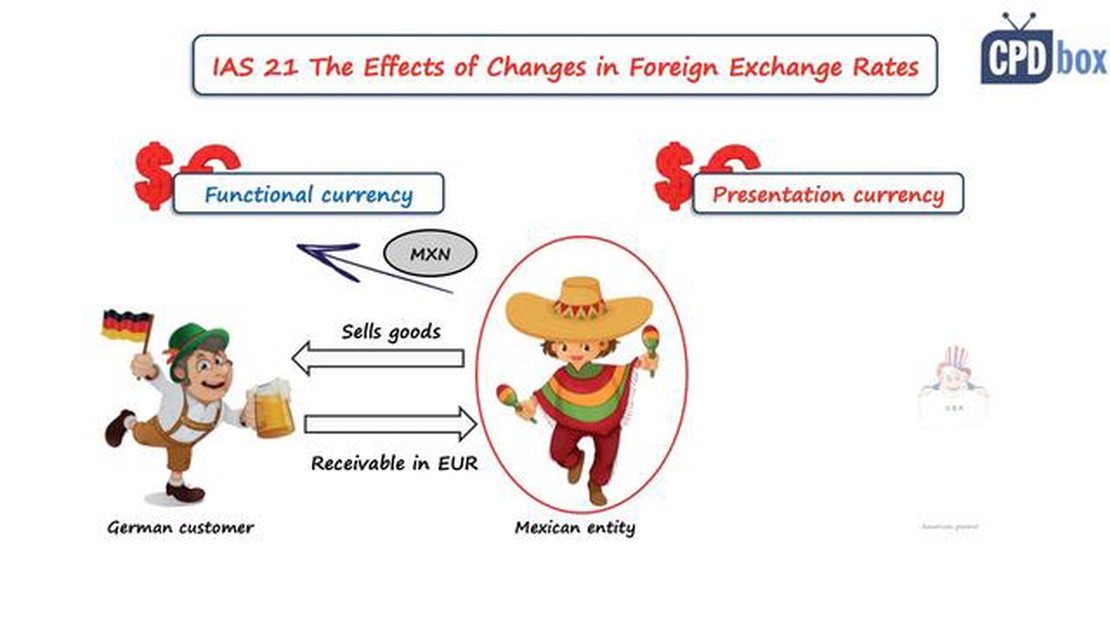

La Norma Internacional de Contabilidad 21 (NIC 21) fue elaborada por el Consejo de Normas Internacionales de Contabilidad (CNIC) para orientar sobre cómo contabilizar las transacciones y operaciones en moneda extranjera en los estados financieros. Se publicó por primera vez en 1983 y desde entonces ha sufrido diversas modificaciones para adaptarse al cambiante panorama mundial.

La NIC 21 es de gran importancia porque aborda los retos a los que se enfrentan las empresas multinacionales al tratar con divisas extranjeras y el impacto que estas fluctuaciones tienen en sus estados financieros. Proporciona un marco para convertir las transacciones en moneda extranjera a la moneda funcional de la entidad que informa, así como para contabilizar las partidas monetarias, las partidas no monetarias y los negocios en el extranjero en moneda extranjera.

Con la globalización y la creciente interconectividad de las economías, la pertinencia de la NIC 21 sigue siendo incuestionable. La norma garantiza que los estados financieros reflejen fielmente la realidad económica de las empresas multinacionales y permite a los inversores, reguladores y otras partes interesadas tomar decisiones fundamentadas basadas en información financiera fiable y comparable.

Además, la NIC 21 desempeña un papel crucial en el fomento de la transparencia y la coherencia de la información financiera transfronteriza. Al proporcionar directrices claras sobre cómo contabilizar las transacciones en moneda extranjera, reduce el riesgo de mala interpretación y manipulación de los datos financieros, facilitando comparaciones más justas entre entidades que operan en distintas jurisdicciones.

Sin embargo, merece la pena analizar si la NIC 21 aborda adecuadamente los retos y complejidades del actual entorno empresarial global. El aumento de la volatilidad en los mercados de divisas, el auge de las monedas digitales y el creciente número de transacciones transfronterizas exigen una revisión de la norma para garantizar que sigue siendo pertinente y eficaz.

Por lo tanto, este artículo profundizará en el impacto de la NIC 21 en el actual panorama contable mundial, examinando sus puntos fuertes, sus puntos débiles y sus posibles áreas de mejora. Mediante una evaluación crítica de la norma, podemos comprender mejor su papel a la hora de permitir una información financiera precisa y transparente en una economía global en constante cambio.

La NIC 21, también conocida como Norma Internacional de Contabilidad 21, ofrece orientaciones sobre cómo contabilizar las transacciones y operaciones en moneda extranjera en los estados financieros. En el mundo globalizado de hoy, en el que las empresas realizan a menudo transacciones comerciales transfronterizas, la NIC 21 desempeña un papel crucial para garantizar unas prácticas contables precisas y coherentes.

Leer también: Comprensión del ajuste estacional X12 y su importancia para un análisis de datos preciso

Una de las razones clave por las que la NIC 21 sigue siendo relevante en el entorno contable moderno es su capacidad para promover la transparencia y la comparabilidad en la información financiera. La norma exige a las empresas que conviertan las transacciones en moneda extranjera a su moneda funcional utilizando el tipo de cambio en la fecha de la transacción. Esto garantiza que los estados financieros reflejen el fondo económico de las transacciones y permite a los usuarios hacer comparaciones significativas entre empresas que operan en distintas monedas.

Otra importancia de la NIC 21 es su repercusión en el análisis de los resultados financieros de las empresas multinacionales. Utilizando las directrices de la norma, las empresas pueden aislar los efectos de las variaciones de los tipos de cambio en sus estados financieros, lo que proporciona una valiosa información sobre sus resultados en diferentes regiones geográficas. Esto es especialmente importante para la toma de decisiones informadas por parte de la dirección y los inversores, ya que les permite evaluar los riesgos y oportunidades asociados a las fluctuaciones de los tipos de cambio.

Además, la NIC 21 ayuda a las empresas a gestionar el riesgo de tipo de cambio proporcionando orientaciones sobre la contabilización de las pérdidas y ganancias por tipo de cambio. La norma exige a las empresas que reconozcan estas ganancias o pérdidas en la cuenta de resultados, garantizando que se reflejen con exactitud en los estados financieros. Esto ayuda a las empresas a evaluar el impacto de las fluctuaciones del tipo de cambio en su rendimiento financiero global y a tomar las medidas adecuadas para mitigar cualquier riesgo potencial.

En resumen, la NIC 21 sigue siendo de gran importancia en el entorno contable moderno. Sus directrices garantizan una información financiera transparente y comparable para las empresas que realizan transacciones en divisas. Al adherirse a la norma, las empresas pueden analizar eficazmente sus resultados y gestionar el riesgo de divisas, lo que permite tomar mejores decisiones y, en última instancia, aumenta la credibilidad de los estados financieros.

La NIC 21, Norma Internacional de Contabilidad sobre Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera, se publicó por primera vez en 1983 y se ha revisado varias veces desde entonces. A lo largo de los años, ha desempeñado un papel importante a la hora de orientar sobre cómo contabilizar las transacciones en moneda extranjera y la conversión de los estados financieros a una moneda de referencia.

En el actual entorno empresarial globalizado, en el que las empresas operan a través de las fronteras y participan en el comercio internacional, la NIC 21 sigue siendo muy pertinente. Esta norma garantiza que las empresas registren e informen con precisión sobre sus transacciones en moneda extranjera, permitiendo a las partes interesadas comprender el impacto de las fluctuaciones de los tipos de cambio en los estados financieros.

Una de las principales razones por las que la NIC 21 sigue siendo pertinente hoy en día es la creciente globalización de las operaciones comerciales. Con la expansión del comercio internacional y el auge de las empresas multinacionales, las empresas están expuestas diariamente al riesgo de tipo de cambio. La NIC 21 orienta sobre cómo medir e informar de este riesgo, garantizando la transparencia y la comparabilidad de los estados financieros entre empresas y sectores.

Además, la NIC 21 ayuda a las empresas a tomar decisiones empresariales con conocimiento de causa. Al proporcionar normas para tratar las transacciones en moneda extranjera, permite a las empresas evaluar con precisión el impacto financiero de las fluctuaciones de los tipos de cambio en sus operaciones. Esta información es crucial para que las empresas gestionen eficazmente su exposición a los tipos de cambio y tomen decisiones estratégicas para mitigar cualquier riesgo potencial.

Leer también: Comprender Mae Forex: Todo lo que necesita saber

La NIC 21 también desempeña un papel crucial en la armonización de las prácticas contables mundiales. Como norma contable internacional emitida por el Consejo de Normas Internacionales de Contabilidad (CNIC), promueve la coherencia y la comparabilidad de la información financiera en los distintos países. Esta armonización es importante para los inversores, los reguladores y otras partes interesadas que confían en los estados financieros para evaluar la salud financiera y el rendimiento de las empresas que operan en múltiples jurisdicciones.

En conclusión, la NIC 21 sigue siendo muy pertinente en el actual entorno empresarial mundial. Con sus orientaciones sobre la contabilización de las transacciones en moneda extranjera y la conversión de los estados financieros, esta norma internacional de contabilidad garantiza la transparencia, la comparabilidad y la toma de decisiones informada para las empresas que operan a escala transfronteriza. A medida que las empresas continúan expandiéndose internacionalmente, la importancia de la NIC 21 no puede ser exagerada.

La NIC 21 es una norma internacional de contabilidad que establece directrices sobre cómo contabilizar las transacciones y operaciones en moneda extranjera en los estados financieros. Proporciona reglas para la conversión de los importes en moneda extranjera a la moneda funcional, el reconocimiento de las diferencias de cambio y la presentación de las transacciones en moneda extranjera en los estados financieros.

La NIC 21 es importante porque contribuye a garantizar que los estados financieros reflejen fielmente la situación financiera y el rendimiento de una entidad cuando se trata de transacciones y operaciones en moneda extranjera. Proporciona coherencia y comparabilidad en la información financiera, lo que es crucial para que los inversores, acreedores y otros usuarios de los estados financieros tomen decisiones informadas.

La NIC 21 tiene un impacto significativo en las empresas multinacionales, ya que afecta a la forma en que informan sobre las transacciones y operaciones en moneda extranjera. Les exige que conviertan los importes en moneda extranjera a su moneda funcional utilizando los tipos de cambio en la fecha de la transacción o un tipo medio. También exige el reconocimiento de las diferencias de cambio en la cuenta de resultados o como un componente separado del patrimonio neto. El cumplimiento de la NIC 21 ayuda a las empresas multinacionales a informar con precisión de sus resultados financieros y a gestionar sus riesgos de cambio.

Sí, la NIC 21 es objeto de críticas. Algunos sostienen que es demasiado compleja y difícil de aplicar en la práctica, especialmente para las empresas con operaciones significativas en el extranjero. Otros creen que no proporciona suficiente orientación sobre determinadas cuestiones, como el tratamiento de los contratos a plazo sobre divisas. Además, preocupa la subjetividad que implica la elección de los tipos de cambio para la conversión y su posible impacto en los estados financieros. A pesar de estas críticas, la NIC 21 sigue siendo una norma contable pertinente y ampliamente utilizada.

Comprender si las opciones sobre acciones se consideran retribución diferida Las opciones sobre acciones son una forma popular de compensación para …

Lee el artículo

Cómo lograr un retorno de la inversión del 10 Cuando se trata de invertir, todo el mundo quiere obtener la mayor rentabilidad posible. Tanto si eres …

Lee el artículo

¿Es bueno comerciar en Elite Dangerous? Elite Dangerous es un inmenso juego de exploración espacial que ofrece a los jugadores una gran variedad de …

Lee el artículo

Entendiendo los Cargos Forex en la Tarjeta de Crédito American Express En la economía global actual, los viajes internacionales y las compras en línea …

Lee el artículo

Comprender la opción de prórroga en el bolsillo Cuando se opera con Opciones de Bolsillo, es importante comprender bien el concepto de rollover. …

Lee el artículo

Explore las maravillas del World Trade Center de Dubai Enclavado en el corazón del bullicioso distrito financiero de Dubai, el World Trade Center se …

Lee el artículo