Moneda de Irán: Descubra en qué moneda opera Irán

¿Qué moneda se utiliza en Irán? Irán, oficialmente conocido como la República Islámica de Irán, es un país situado en Asia Occidental. Con un rico …

Lee el artículo

Cuando se trata de la retribución de los empleados, las opciones sobre acciones sin restricciones (NQSO) son una parte importante de los paquetes retributivos de muchas empresas. Las NQSO otorgan a los empleados el derecho a comprar acciones de la empresa a un precio predeterminado durante un periodo de tiempo concreto. Estas opciones pueden ser una herramienta valiosa tanto para los empleados como para las empresas.

Un aspecto clave de las NQSO es que son diferentes de las opciones sobre acciones incentivadas (ISO), que se rigen por normas fiscales específicas. Las NQSO suelen estar sujetas al impuesto sobre la renta, la Seguridad Social y Medicare en el momento de su ejercicio, mientras que las ISO pueden tener un tratamiento fiscal más favorable.

Los empleados que reciben NQSOs tienen la posibilidad de beneficiarse de cualquier aumento en el precio de las acciones de la empresa. Si el precio de las acciones sube por encima del precio de ejercicio predeterminado, el empleado puede ejercer la opción y vender las acciones obteniendo un beneficio. Sin embargo, es importante tener en cuenta que si el precio de las acciones cae, el empleado puede optar por no ejercer la opción y dejar que expire.

Las empresas suelen utilizar las NQSO para atraer y retener a empleados con talento. Al ofrecer a los empleados la oportunidad de comprar acciones de la empresa a un precio reducido, las empresas pueden crear un sentimiento de propiedad y alineación con los objetivos de la empresa. Esto puede proporcionar a los empleados un fuerte incentivo para trabajar duro y contribuir al éxito de la empresa.

Las opciones sobre acciones no cualificadas (NSO) son un tipo de opción sobre acciones que se concede a los empleados como parte de su paquete retributivo. A diferencia de las opciones sobre acciones incentivadas (ISO), las NSO no tienen un tratamiento fiscal especial según el Código de Rentas Internas.

Cuando a un empleado se le conceden NSO, tiene derecho a comprar un número determinado de acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio o precio de ejercicio. El precio de ejercicio suele fijarse en el valor justo de mercado de las acciones de la empresa en la fecha de concesión.

Las NSO suelen ir acompañadas de un calendario de adquisición de derechos, lo que significa que el empleado debe trabajar para la empresa durante un determinado periodo de tiempo antes de poder ejercer sus opciones. Una vez que las opciones se han consolidado, el empleado tiene la opción de ejercerlas o dejarlas expirar.

Cuando el empleado ejerce sus NSO, paga el precio de ejercicio a la empresa y recibe las acciones de la empresa. En ese momento, el empleado tiene los derechos de propiedad y puede optar por conservar las acciones o venderlas.

Una de las principales diferencias entre las NSO y las ISO es el tratamiento fiscal. Con los NSO, el empleado suele estar sujeto al impuesto sobre la renta ordinario por la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones en el momento del ejercicio. Esta diferencia se conoce como diferencial.

Es importante que los empleados a los que se han concedido NSOs comprendan las implicaciones fiscales y consulten con un asesor fiscal para determinar el mejor curso de acción.

Las opciones sobre acciones no cualificadas (NQSO) son un tipo de compensación que las empresas conceden a sus empleados. Proporcionan a los empleados el derecho a comprar acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio, dentro de un período de tiempo específico.

Las NQSO son distintas de las opciones sobre acciones incentivadas (ISO), que tienen un tratamiento fiscal y unos requisitos de elegibilidad diferentes. Mientras que las ISO suelen ofrecerse a los altos ejecutivos y tienen ventajas fiscales específicas, las NQSO pueden concederse a cualquier empleado de cualquier nivel.

Leer también: ¿Qué es el precio objetivo de Hub y cómo afecta a los inversores?

Cuando un empleado ejerce sus NQSO, tiene la oportunidad de comprar las acciones de la empresa al precio de ejercicio, independientemente del precio actual de mercado. Si el precio de ejercicio es inferior al precio de mercado, el empleado puede comprar las acciones y obtener un beneficio potencial vendiéndolas al precio de mercado más alto.

Es importante tener en cuenta que las NQSO tienen ciertos requisitos de devengo, lo que significa que los empleados deben esperar un periodo de tiempo específico antes de poder ejercer sus opciones. Esto suele hacerse para incentivar a los empleados a permanecer en la empresa durante un determinado periodo de tiempo. Una vez adquiridas las opciones, los empleados disponen de un plazo determinado para ejercerlas antes de que caduquen.

Cuando un empleado ejerce sus NQSO, puede estar sujeto al impuesto sobre la renta ordinario por la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones en el momento del ejercicio. Además, los beneficios obtenidos por la venta de las acciones están sujetos al impuesto sobre plusvalías.

En general, los NQSO pueden ser una forma valiosa de compensación para los empleados, ofreciéndoles la posibilidad de aumentar su patrimonio mediante la propiedad de acciones.

Leer también: Dónde cambiar Rupia indonesia: Encuentre las mejores opciones de cambio de divisas

Cuando se trata de opciones sobre acciones no cualificadas (NQSO), es crucial comprender las implicaciones fiscales. Las NQSO pueden tener importantes consecuencias fiscales para el empleado que las ejerce.

He aquí algunos puntos clave a tener en cuenta:

| **1. Cuando un empleado ejercita una NQSO, la diferencia entre el valor de mercado de las acciones y el precio de ejercicio se considera un ingreso ordinario. Estos ingresos están sujetos a los tipos impositivos ordinarios y deben declararse en la declaración de la renta del empleado. | |

| ** 2. Las empresas están obligadas a retener los impuestos federales sobre la renta, los impuestos de la Seguridad Social y los impuestos de Medicare de los ingresos del empleado por el ejercicio de las NQSO. Los tipos de retención dependen del tramo impositivo del empleado y de otros factores. | |

| 3. Impuesto mínimo alternativo (AMT) | Si el empleado ejerce NQSOs, puede activar el impuesto mínimo alternativo (AMT). El AMT es un sistema fiscal alternativo que opera junto con el sistema fiscal ordinario. Está diseñado para asegurar que los contribuyentes con altos ingresos y ciertas deducciones sigan pagando una cantidad mínima de impuestos. |

| **4. Si un empleado mantiene las acciones adquiridas a través de NQSOs durante al menos un año después del ejercicio y dos años después de la fecha de concesión, la ganancia por la venta de las acciones puede beneficiarse del tratamiento de ganancias de capital a largo plazo. Los tipos impositivos sobre las plusvalías a largo plazo suelen ser inferiores a los del impuesto sobre la renta ordinaria. | |

| ** 5. Los empleados están obligados a declarar el ejercicio de los NQSOs y cualquier ingreso resultante en su declaración anual de la renta. También pueden tener que presentar formularios adicionales dependiendo de las circunstancias específicas, como el Formulario 3921 y el Formulario 6251. |

Es importante que los empleados consulten con un profesional fiscal o un asesor financiero para comprender plenamente las implicaciones fiscales de los NQSO y cómo afectarán a su situación fiscal general. Una planificación fiscal adecuada puede ayudar a minimizar la carga fiscal y a tomar decisiones informadas sobre el ejercicio y la venta de NQSO.

Las opciones sobre acciones no cualificadas (NQSO) son un tipo de opción sobre acciones que se ofrece a los empleados como parte de su paquete retributivo. A diferencia de las opciones sobre acciones incentivadas (ISO), las NQSO no tienen ningún tratamiento fiscal especial y están sujetas al impuesto sobre la renta ordinario cuando se ejercen.

Las opciones sobre acciones no cualificadas suelen tener un periodo de devengo, lo que significa que el empleado tiene que esperar un determinado periodo de tiempo antes de poder ejercer las opciones. Una vez adquiridas las opciones, el empleado tiene derecho a comprar un determinado número de acciones a un precio específico, conocido como precio de ejercicio. Si el precio de las acciones sube, el empleado puede ejercer las opciones y vender las acciones obteniendo un beneficio.

La principal diferencia entre las opciones sobre acciones sin restricciones (NQSO) y las opciones sobre acciones con incentivos (ISO) es la forma en que tributan. Las NQSO están sujetas al impuesto sobre la renta ordinario cuando se ejercen, mientras que las ISO pueden recibir un tratamiento fiscal más favorable. Las ISO también están sujetas a ciertas restricciones, como estar disponibles sólo para los empleados y tener un límite en el número de acciones que se pueden conceder.

Las opciones sobre acciones no cualificadas no suelen ser transferibles, lo que significa que no pueden venderse ni cederse a otra persona. Sin embargo, algunas empresas pueden permitir a los empleados transferir sus opciones a determinados miembros de la familia, como el cónyuge o los hijos, como parte de su planificación patrimonial.

Cuando un empleado abandona una empresa, sus opciones sobre acciones no cualificadas pueden tener un tratamiento diferente dependiendo de las políticas de la empresa. En algunos casos, el empleado puede disponer de un período de tiempo limitado para ejercer sus opciones después de dejar la empresa. Si las opciones no se ejercen en ese plazo, pueden caducar y perder su valor. Algunas empresas también pueden tener políticas que permiten a los empleados mantener sus opciones después de dejar la empresa, pero este no es siempre el caso.

Las opciones sobre acciones no cualificadas (NQSO) son un tipo de opción sobre acciones que la empresa puede conceder a los empleados. Estas opciones otorgan a los empleados el derecho a comprar un determinado número de acciones de la empresa a un precio predeterminado dentro de un plazo concreto. A diferencia de las opciones sobre acciones incentivadas (ISO), las opciones sobre acciones no cualificadas no tienen un tratamiento fiscal especial.

Las opciones sobre acciones no cualificadas ofrecen a los empleados la oportunidad de comprar acciones de la empresa a un precio determinado, conocido como precio de ejercicio o precio de ejercicio. Transcurrido un determinado período de adquisición de derechos, los empleados pueden ejercer sus opciones y comprar las acciones al precio de ejercicio. A continuación, pueden vender las acciones a un precio más alto para obtener un beneficio. El beneficio obtenido por el ejercicio de opciones sobre acciones no cualificadas está sujeto al impuesto sobre la renta ordinario.

¿Qué moneda se utiliza en Irán? Irán, oficialmente conocido como la República Islámica de Irán, es un país situado en Asia Occidental. Con un rico …

Lee el artículo

Indicador Reversal con Alert MT5: Lo que necesita saber ¿Es usted un trader experimentado que busca una herramienta fiable que le ayude a identificar …

Lee el artículo

¿Es la sobreventa una señal de compra o de venta? Los operadores y los inversores suelen buscar señales para determinar si es el momento adecuado para …

Lee el artículo

Entender la fórmula EWM en Pandas En el mundo del análisis de datos y la previsión de series temporales, las medias móviles desempeñan un papel …

Lee el artículo

Cuándo comprar o vender utilizando las bandas de Bollinger Cuando se trata de operar en bolsa, el momento oportuno lo es todo. Los operadores buscan …

Lee el artículo

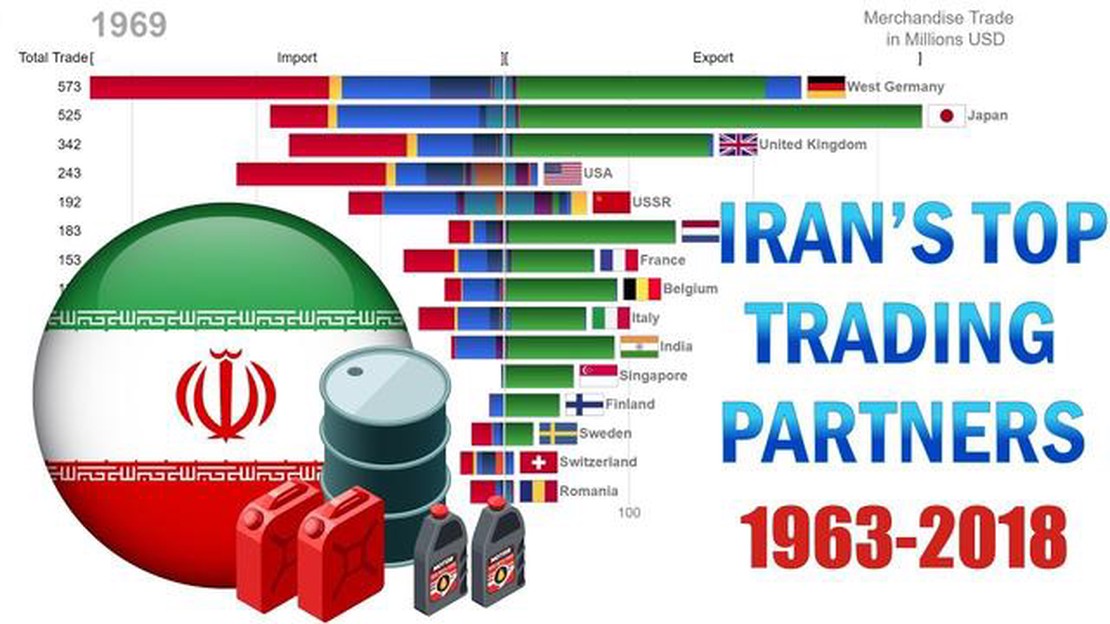

Socios comerciales de Irán Irán, país de Oriente Próximo, tiene una historia y una cultura muy ricas. También es conocido por sus prósperas relaciones …

Lee el artículo