¿Puedo utilizar Quotex en el Reino Unido? Todo lo que necesitas saber

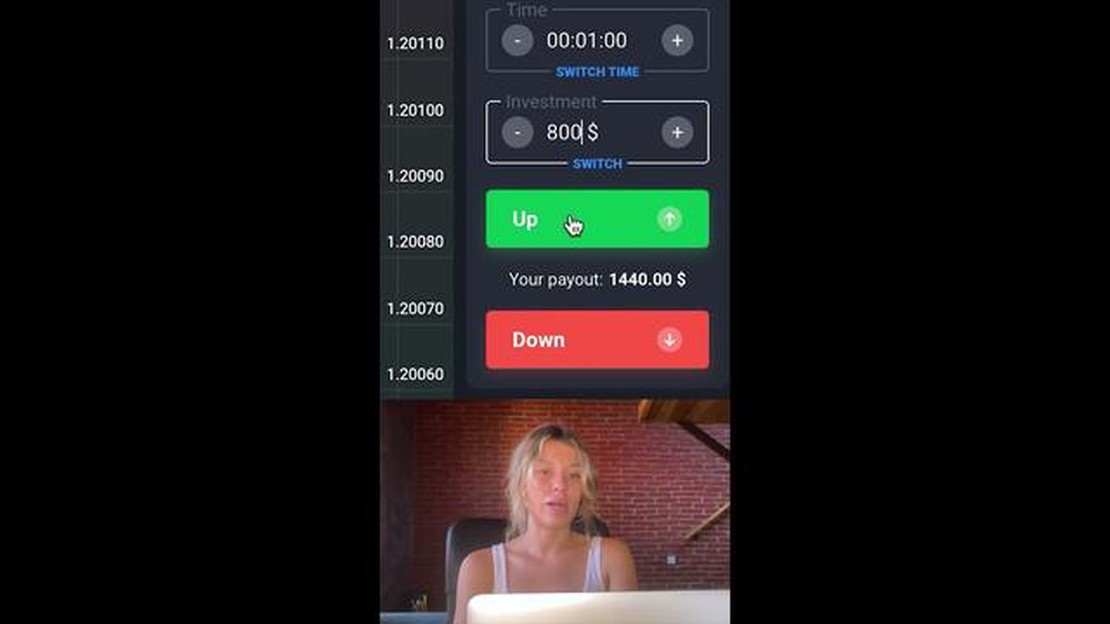

Utilizar Quotex en el Reino Unido: Todo lo que necesitas saber Quotex es una plataforma de negociación en línea que ha ganado popularidad en todo el …

Lee el artículo

En el mundo del análisis de datos y la previsión de series temporales, las medias móviles desempeñan un papel crucial en la comprensión de tendencias y patrones. Un tipo de media móvil muy utilizado es la media móvil ponderada exponencial (EWM). Con pandas, una popular biblioteca de Python para la manipulación y el análisis de datos, podemos calcular fácilmente la EWM y obtener información sobre nuestros datos.

La EWM es un tipo de media móvil que da más peso a los valores recientes y lo disminuye gradualmente a medida que retrocedemos en el tiempo. Esto significa que los puntos de datos recientes tienen un mayor impacto en la media, lo que nos permite captar mejor las tendencias a corto plazo y reaccionar rápidamente ante los cambios.

La fórmula utilizada para calcular el EWM consiste en asignar pesos a cada punto de datos en función de su proximidad al periodo de tiempo actual, siendo el punto de datos más reciente el que tiene mayor peso. Estas ponderaciones decaen exponencialmente a medida que retrocedemos en el tiempo.

Fórmula:** EWM = (1 - α) * valor_anterior + α * valor_actual

Aquí, α es el factor de suavizado que determina la velocidad a la que decaen los pesos. Un valor α menor da más peso a los valores recientes, lo que hace que el EWM sea más sensible a los cambios a corto plazo, mientras que un valor α mayor da más importancia a los datos históricos, lo que da lugar a una media más suave.

En este artículo, exploraremos cómo implementar la fórmula EWM utilizando pandas, comprenderemos la importancia del factor de suavizado y examinaremos cómo la elección de α afecta al EWM. También discutiremos algunos casos prácticos en los que el EWM se puede aplicar para obtener información de los datos del mundo real.

La media móvil ponderada exponencial (EWMA) es un método estadístico utilizado para calcular la media ponderada de una serie de puntos de datos, dando más peso a las observaciones recientes. Se utiliza habitualmente en finanzas, economía y otros campos para analizar tendencias y predecir valores futuros.

A diferencia de la media móvil simple, en la que cada punto de datos tiene el mismo peso en el cálculo, la EWMA asigna pesos exponencialmente decrecientes a los puntos de datos, siendo las observaciones más recientes las que tienen mayor peso. Esto puede ser beneficioso cuando se analizan datos de series temporales, ya que da más importancia a los puntos de datos recientes, que pueden ser más relevantes para predecir tendencias futuras.

La fórmula para calcular el EWMA consiste en multiplicar cada punto de datos por un factor de ponderación y luego sumarlos. El factor de ponderación de cada punto de datos viene determinado por el factor de suavización, que es un parámetro que determina la rapidez con la que disminuyen las ponderaciones. Un factor de suavizado más alto da más peso a las observaciones recientes, mientras que un factor de suavizado más bajo da más peso a las observaciones más antiguas.

El EWMA resulta especialmente útil en situaciones en las que es necesario captar la tendencia subyacente de los datos de una serie temporal y, al mismo tiempo, suavizar el ruido o las fluctuaciones. Puede utilizarse para analizar precios de acciones, datos de ventas, tendencias de temperatura y otros tipos de conjuntos de datos dependientes del tiempo.

En pandas, la función .ewm() se utiliza para calcular el EWMA. Se puede aplicar a una serie o marco de datos de pandas, lo que permite una fácil implementación y análisis de los datos.

Leer también: Comprender el significado de EBS en el comercio de divisas

La fórmula de la Media Móvil Ponderada Exponencial (EWM) es un método utilizado para calcular una media móvil con énfasis en los puntos de datos recientes. Asigna ponderaciones a cada punto de la serie, dando mayor importancia a los datos más recientes. Las ponderaciones disminuyen exponencialmente a medida que los puntos de datos se hacen más antiguos.

La fórmula EWM puede representarse matemáticamente como:

Donde:

El valor inicial de EWM0 suele ser el primer dato de la serie. A partir de ahí, el EWM se calcula recursivamente utilizando la fórmula anterior para cada punto temporal posterior.

La principal ventaja de utilizar la fórmula EWM es su capacidad para dar más peso a los datos recientes y adaptarse a los cambios de tendencia. Permite obtener una media móvil más suave que reacciona más rápidamente a los cambios más recientes de los datos. Esto puede ser útil en diversas aplicaciones de análisis y previsión de datos.

Ajustando el valor de α, los usuarios pueden controlar el nivel de respuesta y sensibilidad del EWM a los nuevos datos. Cuanto menor sea α, más lento será el movimiento del EWM y más larga la memoria de datos pasados, mientras que cuanto mayor sea α, más sensible será el EWM y más rápidamente se adaptará a la nueva información.

La Media Móvil Ponderada Exponencial (EWMA) es una técnica estadística popular utilizada para suavizar datos y resaltar tendencias a lo largo del tiempo. En Pandas, EWMA se puede calcular fácilmente usando la función ewm(). Estas son algunas aplicaciones prácticas de EWMA en Pandas:

**1. EWMA se utiliza ampliamente en finanzas para analizar y predecir precios de acciones, tipos de cambio y otros indicadores financieros. Aplicando EWMA a datos históricos de precios, los analistas pueden identificar tendencias y tomar decisiones informadas sobre inversiones y estrategias de trading.

Leer también: Opere con Índices en una Cuenta Demo: Aprenda los entresijos de las operaciones con índices

2. Procesamiento de señales: El EWMA también se utiliza habitualmente en el procesamiento de señales para eliminar el ruido y los valores atípicos de los datos de series temporales. Al suavizar los datos mediante una media ponderada, el EWMA puede ayudar a investigadores e ingenieros a identificar patrones y señales importantes en datos de sensores ruidosos o señales variables en el tiempo.

3. Previsión de la demanda: Los minoristas y fabricantes pueden utilizar el EWMA para prever la demanda futura de sus productos. Mediante el análisis de datos históricos de ventas y la aplicación de EWMA, las empresas pueden identificar tendencias estacionales, predecir futuros niveles de demanda y optimizar sus procesos de producción y gestión de inventarios.

4. Control de calidad: EWMA también puede utilizarse en el control de calidad para detectar y supervisar cambios en los parámetros del proceso. Calculando el EWMA de las variables clave del proceso, los fabricantes pueden identificar cuándo un proceso está cambiando o se está saliendo de control, lo que les permite tomar medidas correctivas antes de que se produzcan defectos.

| Ventajas Desventajas | |

|---|---|

| EWMA asigna más peso a las observaciones recientes, por lo que es más sensible a los cambios en los datos. | EWMA puede ser sensible a los valores atípicos y puede reaccionar de forma exagerada a los valores extremos. |

| EWMA no requiere un tamaño de ventana fijo, por lo que es adecuado para analizar datos de longitudes variables. | EWMA puede no ser adecuado para ciertos tipos de datos o cuando el proceso subyacente tiene cambios bruscos. |

EWMA se puede implementar fácilmente en Pandas usando la función incorporada ewm(). | EWMA asume una tasa de cambio constante, que puede no reflejar el verdadero comportamiento de los datos. |

En general, EWMA es una poderosa herramienta para el análisis de datos de series temporales y se puede utilizar en una amplia gama de aplicaciones. Entendiendo el concepto de ponderación exponencial y la implementación de EWMA en Pandas, los analistas e investigadores pueden aprovechar esta técnica para obtener información valiosa de sus datos.

La media móvil ponderada exponencial (EWMA) es un cálculo estadístico utilizado para analizar tendencias a lo largo del tiempo. Da más peso a los puntos de datos recientes y menos peso a los puntos de datos más antiguos.

La fórmula EWMA en pandas calcula la media ponderada de una serie de puntos de datos utilizando un factor de decaimiento exponencial. Tiene en cuenta el peso de cada punto de datos y los combina para calcular la media móvil.

Puede calcular EWMA en pandas utilizando la función ewm. Primero, necesita crear un objeto pandas DataFrame o Series, después puede llamar a la función ewm y especificar parámetros como alpha (factor de decaimiento) y ignore_na (para excluir valores NaN).

El factor de decaimiento en EWMA determina el peso dado a cada punto de datos. Un factor de decaimiento más alto da más peso a los puntos de datos recientes, mientras que un factor de decaimiento más bajo asigna más peso a los puntos de datos más antiguos. El factor de decaimiento debe elegirse en función de la naturaleza de los datos y del efecto de suavizado deseado.

Sí, EWMA puede utilizarse para predecir valores futuros. Calculando la media móvil mediante la fórmula EWMA, puede estimar la tendencia de los datos y hacer predicciones para valores futuros. Sin embargo, es importante tener en cuenta que EWMA es un método de previsión simple y puede no ser adecuado para todo tipo de datos.

Utilizar Quotex en el Reino Unido: Todo lo que necesitas saber Quotex es una plataforma de negociación en línea que ha ganado popularidad en todo el …

Lee el artículo

¿Qué es un lote de 1.000? En el mundo de las operaciones con divisas, hay muchos términos y conceptos con los que los operadores deben familiarizarse …

Lee el artículo

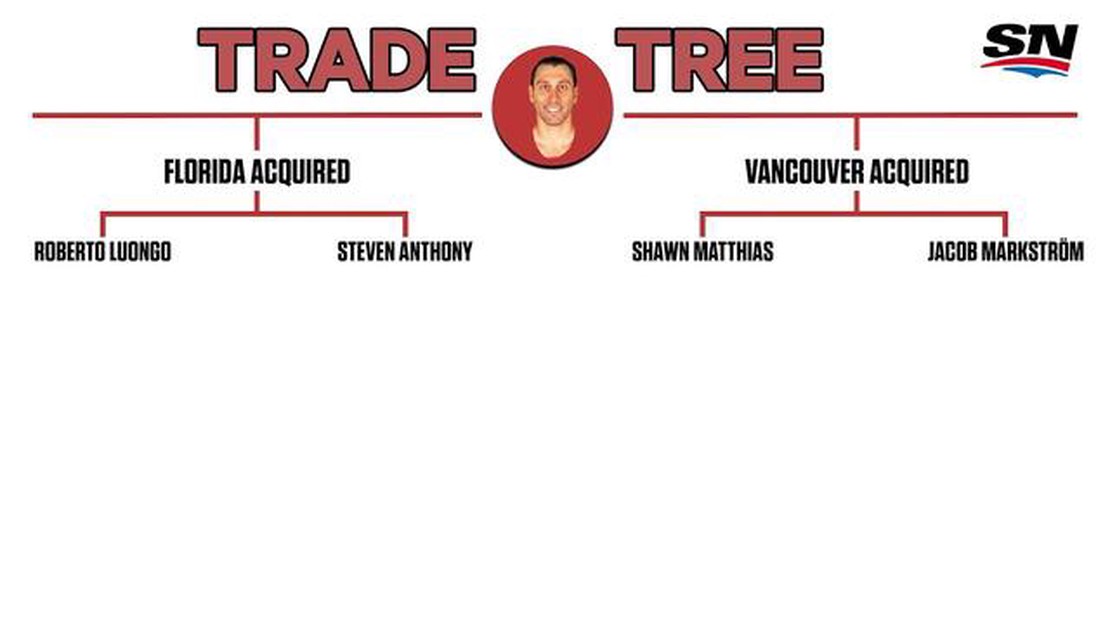

Razones para que los Vancouver Canucks cambien a Luongo El 4 de marzo de 2014, los Vancouver Canucks sorprendieron al mundo del hockey al traspasar a …

Lee el artículo

¿Qué es la solución host to host de HSBC? ¿Está buscando una forma más eficaz de gestionar las operaciones bancarias de su empresa? No busque más: la …

Lee el artículo

¿Es 3D Systems una empresa pública? En el mundo de la impresión 3D, 3D Systems es un nombre muy conocido. Pero, ¿es una empresa pública? La respuesta …

Lee el artículo

Creación de un indicador personalizado en MT4: Guía paso a paso MetaTrader 4 (MT4) es una plataforma ampliamente utilizada para el comercio de divisas …

Lee el artículo