Diferencia entre las RSU y las acciones adquiridas

Diferencias entre las RSU y las acciones adquiridas Cuando se trata de retribuir a los empleados, las empresas suelen ofrecerles diversas formas de …

Lee el artículo

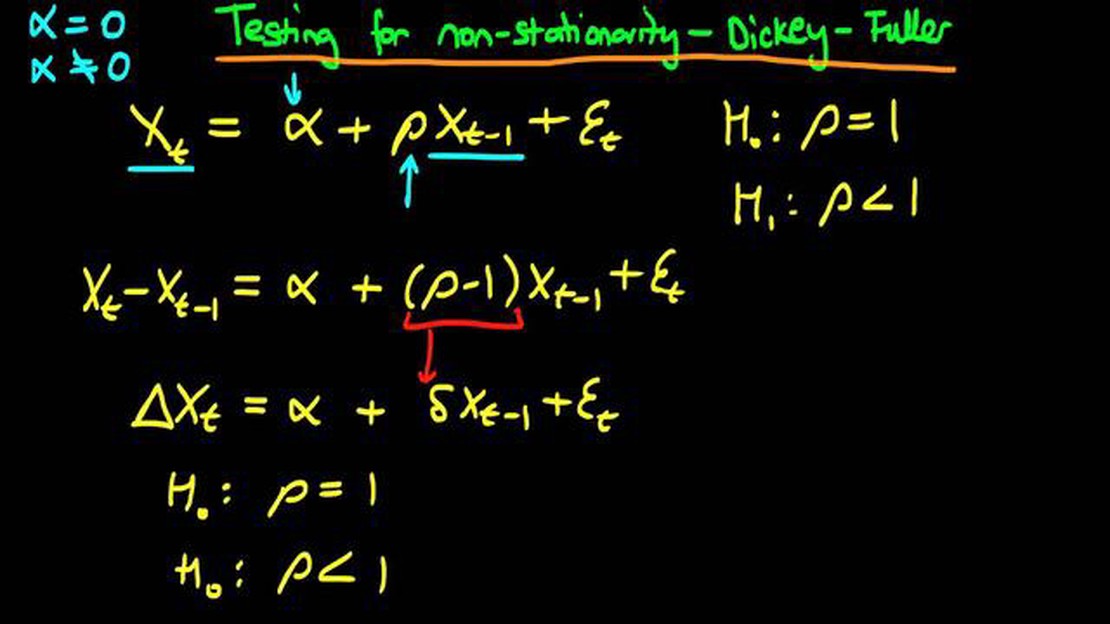

Cuando se analizan datos de series temporales, es esencial determinar si los datos presentan una raíz unitaria. Una raíz unitaria indica que los datos no son estacionarios y tienen una tendencia estocástica. Los datos no estacionarios pueden dar lugar a análisis estadísticos poco fiables y conclusiones no válidas. Las pruebas de raíz unitaria son herramientas estadísticas utilizadas para evaluar la presencia de una raíz unitaria en los datos.

En esta completa guía, exploraremos las cuatro pruebas de raíz unitaria más utilizadas en econometría: la prueba Dickey-Fuller aumentada (ADF), la prueba Phillips-Perron (PP), la prueba Elliott-Rothenberg-Stock (ERS) y la prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS).

La prueba ADF es muy utilizada y se basa en la prueba Dickey-Fuller. Mide hasta qué punto existe una raíz unitaria en los datos. La prueba PP es una modificación de la prueba ADF y aborda la cuestión de la correlación serial. La prueba ERS es una prueba basada en la regresión de mínimos cuadrados generalizados (GLS) que tiene en cuenta la heteroscedasticidad de los datos. La prueba KPSS, por su parte, contrasta la hipótesis nula de estacionariedad con la hipótesis alternativa de raíz unitaria.

Cada una de estas pruebas de raíz unitaria tiene sus ventajas y limitaciones. Al comprender las diferencias entre estas pruebas y cuándo utilizar cada una de ellas, los investigadores y analistas pueden tomar decisiones más informadas al analizar datos de series temporales. En esta guía, ofreceremos una explicación detallada de cada prueba, instrucciones paso a paso sobre cómo realizarlas e interpretaciones de los resultados.

Existen cuatro tipos principales de pruebas de raíz unitaria que se utilizan habitualmente en la econometría y la investigación financiera. Estas pruebas están diseñadas para determinar si una variable de series temporales tiene una raíz unitaria, lo que implica que la variable no es estacionaria y sigue un proceso de paseo aleatorio.

1. Prueba Dickey-Fuller aumentada (ADF): Esta prueba es una de las pruebas de raíz unitaria más utilizadas. Se basa en la prueba original de Dickey-Fuller mediante la inclusión de diferencias retardadas adicionales de la variable en el modelo de regresión. La prueba ADF permite diferentes tipos de tendencias y puede utilizarse para comprobar la existencia de una raíz unitaria bajo diferentes hipótesis nulas y alternativas.

2. Prueba de Phillips-Perron (PP): La prueba PP es similar a la prueba ADF, pero utiliza un modelo de regresión ligeramente diferente. Es una prueba no paramétrica que no requiere especificar la forma de la tendencia en los datos. La prueba PP es robusta a ciertas formas de heteroscedasticidad.

3. Prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS): A diferencia de las pruebas ADF y PP, la prueba KPSS se utiliza para comprobar la estacionariedad en lugar de una raíz unitaria. Examina si la variable de la serie temporal tiene una raíz unitaria o es estacionaria con tendencia. La prueba se basa en la hipótesis nula de que la variable es estacionaria en torno a una tendencia determinista.

4. Prueba de Elliott-Rothenberg-Stock (ERS): La prueba ERS es una versión modificada de la prueba ADF que tiene en cuenta posibles rupturas estructurales en los datos de series temporales. Permite la presencia de rupturas estructurales desconocidas, que pueden producirse debido a cambios en los factores económicos o financieros subyacentes.

Leer también: Horario de apertura en Londres: ¿A qué hora empieza Forex UK?

En general, la elección de la prueba de la raíz unitaria depende de las características específicas de los datos de la serie temporal y de la pregunta de investigación en cuestión. Los investigadores deben considerar detenidamente los supuestos y las limitaciones de cada prueba antes de aplicarla a sus datos.

Al realizar un análisis de series temporales, es fundamental elegir la prueba de raíz unitaria adecuada para los datos. Las diferentes pruebas de raíz unitaria tienen diferentes supuestos y son adecuadas para diferentes tipos de datos. A continuación, analizaremos las cuatro pruebas de raíz unitaria más comunes y le orientaremos sobre cómo elegir la prueba adecuada.

| Prueba de raíz unitaria - Supuestos - Uso adecuado | ||

|---|---|---|

| Prueba de Dickey-Fuller aumentada (ADF) El término de error no está correlacionado serialmente y sigue una distribución específica (normal o con una varianza constante) Es la prueba de raíz unitaria más utilizada, adecuada para probar una raíz unitaria en una amplia gama de datos de series temporales. | ||

| Prueba de Phillips-Perron (PP) El término de error no está correlacionado en serie, pero no es necesario especificar su distribución Similar a la prueba ADF, adecuada para comprobar la existencia de una raíz unitaria. | ||

| Prueba de Kwiatkowski-Phillips-Schmidt-Shin (KPSS) El término de error es estacionario sin raíz unitaria Se utiliza para comprobar la estacionariedad, a diferencia de las pruebas ADF y PP, y suele aplicarse cuando se trata de datos con tendencia estacionaria. | ||

| Prueba de Phillips-Ouliaris (PO): El término de error está correlacionado serialmente y puede mostrar heteroscedasticidad. Adecuada para probar una raíz unitaria en presencia de correlación serial y heteroscedasticidad. |

A la hora de elegir la prueba de raíz unitaria adecuada, es importante tener en cuenta las características específicas de los datos, como la presencia de tendencias, heteroscedasticidad y correlación en serie. Comprender los supuestos y las limitaciones de cada prueba es fundamental para tomar una decisión informada. Además, se recomienda comparar los resultados de varias pruebas de raíz unitaria para aumentar la solidez del análisis.

Leer también: Entendiendo el Patrón de Ratio ABCD: Una guía para operar

Al seleccionar la prueba de raíz unitaria adecuada, puede garantizar la validez y fiabilidad de su análisis de series temporales, lo que conduce a resultados más precisos y significativos.

Una prueba de raíz unitaria es una prueba estadística utilizada para determinar si una serie temporal tiene una raíz unitaria, lo que indica que la serie no es estacionaria y tiene una tendencia dependiente del tiempo.

La comprobación de las raíces unitarias es importante porque si una serie temporal tiene una raíz unitaria, significa que la serie no es estacionaria y no puede modelizarse utilizando técnicas estadísticas tradicionales. Esto puede dar lugar a resultados e interpretaciones incorrectos en cualquier análisis o modelización posterior.

Las cuatro pruebas de raíz unitaria que se analizan en el artículo son la prueba Dickey-Fuller aumentada (ADF), la prueba Phillips-Perron (PP), la prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS) y la prueba Elliot-Rothenberg-Stock (ERS).

La prueba ADF y la prueba PP son similares en el sentido de que ambas comprueban la presencia de una raíz unitaria en una serie temporal. Sin embargo, la prueba ADF permite la inclusión de diferencias retardadas en la ecuación de regresión, mientras que la prueba PP utiliza una corrección no paramétrica para la correlación serial.

La prueba KPSS tiene la ventaja de poder comprobar tanto la estacionariedad como la no estacionariedad de una serie temporal. Sin embargo, puede ser menos potente que las pruebas ADF y PP cuando la serie está cerca de la raíz unitaria, y puede verse afectada por la presencia de rupturas estructurales.

Una raíz unitaria en el análisis de series temporales se refiere a una situación en la que una variable tiene una raíz igual a 1. Esto significa que la variable no converge a un nivel fijo y muestra una tendencia estocástica a lo largo del tiempo.

Tener una raíz unitaria en una serie temporal puede causar problemas en el análisis estadístico. Implica que la variable no es estacionaria y viola el supuesto de estacionariedad, que a menudo se requiere para la elaboración de modelos y previsiones precisas. Puede dar lugar a una regresión espuria, haciendo que los resultados no sean fiables.

Diferencias entre las RSU y las acciones adquiridas Cuando se trata de retribuir a los empleados, las empresas suelen ofrecerles diversas formas de …

Lee el artículo

Elegir entre un Straddle largo y un Strangle largo: ¿Qué estrategia es mejor? Cuando se trata de operar con opciones, hay varias estrategias que los …

Lee el artículo

¿Es gratuita la API de tipos de cambio? Las API de tipos de cambio se han convertido en una herramienta esencial para las empresas y los …

Lee el artículo

Cómo operar en un gráfico de 4 horas Operar en un gráfico de 4 horas puede ser una herramienta poderosa para los operadores que buscan capitalizar los …

Lee el artículo

Descubra el mejor software para guiar las compras y ventas de acciones Mantenerse informado y vigilar de cerca el mercado de valores es crucial para …

Lee el artículo

Razones por las que el comercio de divisas no es popular en la India El mercado Forex, también conocido como mercado de divisas, es un mercado global …

Lee el artículo