Cómo operar con futuros de materias primas en Canadá: Una guía completa

Cómo operar con futuros sobre materias primas en Canadá El comercio de futuros sobre materias primas en Canadá ofrece a los inversores una oportunidad …

Lee el artículo

El modelo autorregresivo, también conocido como modelo AR, es un concepto fundamental en el análisis de series temporales. Se utiliza ampliamente para predecir valores futuros basándose en observaciones pasadas. Comprender la fórmula del modelo autorregresivo es crucial para cualquier persona interesada en analizar y predecir datos de series temporales.

En esencia, la fórmula del modelo autorregresivo representa un modelo de regresión lineal en el que la variable dependiente se relaciona con sus valores retardados. En otras palabras, el valor actual de una serie temporal se modela como una combinación lineal de sus valores pasados. Esto nos permite captar las dependencias y pautas temporales inherentes a los datos.

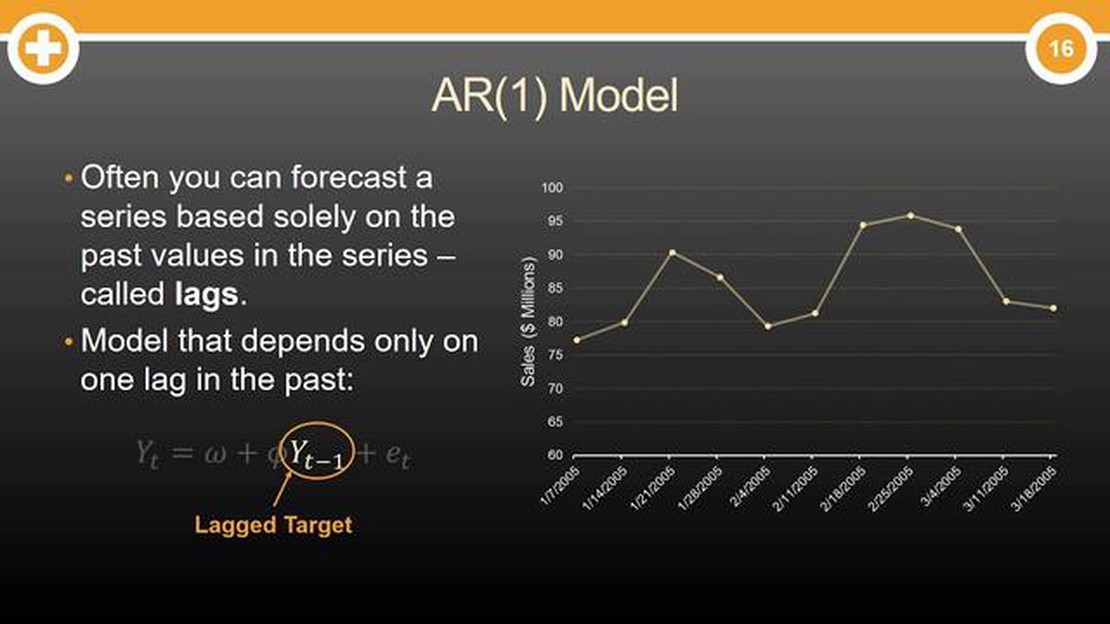

El modelo autorregresivo puede representarse matemáticamente como AR(p), donde p indica el orden del modelo. El orden p indica el número de valores retardados utilizados como predictores en la ecuación de regresión. Por ejemplo, un modelo AR(1) utiliza sólo un valor pasado, mientras que un modelo AR(2) incluye dos valores pasados como predictores.

La fórmula del modelo autorregresivo puede expresarse como:

yt = c + Φ1y(t-1) + Φ2y(t-2) + … + Φp*y(t-p) + εt

Donde yt representa el valor actual de la serie temporal, c es un término constante, Φ1,…,Φp son los coeficientes correspondientes a los valores retardados, εt es el término de error, e y(t-1),…,y(t-p) son los valores retardados utilizados como predictores en el modelo.

Estimando los coeficientes Φ1,…,Φp, podemos hacer predicciones para valores futuros de la serie temporal basándonos en su comportamiento pasado. El modelo autorregresivo proporciona un potente marco para modelizar y predecir datos de series temporales, lo que lo convierte en una valiosa herramienta en diversos campos como las finanzas, la economía y la meteorología.

Un modelo autorregresivo utiliza las características de una variable para predecir sus valores futuros. Es un método estadístico que permite comprender y predecir datos de series temporales. La fórmula de un modelo autorregresivo es la siguiente:

y(t) = c + Σ(φ(i)y(t-i)) + ε(t)

Donde:

La fórmula del modelo autorregresivo permite predecir los valores futuros de una variable a partir de sus valores pasados. Analizando la correlación entre la variable y sus valores retardados, podemos determinar el impacto de los valores anteriores en el valor actual. Los valores del coeficiente φ(i) indican la fuerza y la dirección de este impacto.

La importancia de la fórmula del modelo autorregresivo reside en su capacidad para captar pautas y tendencias en los datos de series temporales. Al comprender la relación entre la variable y sus valores pasados, podemos hacer predicciones precisas y fundamentar los procesos de toma de decisiones.

Además, la fórmula del modelo autorregresivo nos permite evaluar la importancia estadística de la relación entre la variable y sus valores retardados. Esto ayuda a determinar la fiabilidad del modelo y la validez de las predicciones.

La fórmula del modelo autorregresivo se utiliza ampliamente en diversos campos como la economía, las finanzas y las ciencias medioambientales. Proporciona una potente herramienta para analizar y predecir datos de series temporales, lo que permite a investigadores y profesionales obtener información y tomar decisiones informadas.

| Variable Coeficiente | |

|---|---|

| y(t) Valor de la variable en el momento t | |

| c | Término constante |

| φ(i) | Coeficiente para el i-ésimo retardo |

| Valor de la variable en el momento t-i | |

| ε(t) | Término de error en el momento t |

Un modelo autorregresivo (RA) es un modelo estadístico utilizado en el análisis de series temporales para predecir valores futuros basándose en observaciones pasadas. Supone que el valor actual de una serie temporal puede predecirse mediante una combinación lineal de sus valores anteriores, potencialmente con la adición de un término de error aleatorio.

El modelo autorregresivo suele denominarse AR(p), donde p representa el orden del modelo autorregresivo. El orden p especifica el número de observaciones anteriores utilizadas para predecir el valor actual. Por ejemplo, si p=1, el valor actual se predice basándose únicamente en el valor inmediatamente anterior. Si p=2, el valor actual se predice basándose en dos valores anteriores, y así sucesivamente.

La fórmula del modelo autorregresivo puede escribirse como:

Leer también: Descubra el coste de Zacks Option Trader - Últimos detalles de precios

AR(p): 𝑌𝑡 = 𝑐 + 𝑎1𝑌𝑡-1 + 𝑎2𝑌𝑡-2 + ⋯ + 𝑎𝑝𝑌𝑡-𝑝 + 𝜖𝑡

Donde:

El objetivo de un modelo autorregresivo es estimar los parámetros a1, a2, …, ap para realizar predicciones precisas de los valores futuros de la serie temporal a partir de los datos históricos. Estos modelos se utilizan habitualmente en campos como las finanzas, la economía y la meteorología para predecir los precios de las acciones, los indicadores económicos y las condiciones meteorológicas, respectivamente.

Para utilizar eficazmente este modelo estadístico en el análisis y la predicción de series temporales, es esencial conocer a fondo la fórmula del modelo autorregresivo.

La fórmula del modelo autorregresivo tiene amplias aplicaciones en diversos campos. Estos son algunos de los principales casos de uso:

1. Análisis de series temporales:

El modelo autorregresivo se utiliza habitualmente en el análisis de series temporales para predecir valores futuros basándose en observaciones pasadas. Ayuda a detectar patrones, tendencias y anomalías en los datos, lo que permite mejorar la toma de decisiones y las previsiones.

2. Predicción económica:

Leer también: ¿Cuál será el tipo de cambio medio del euro frente al dólar en 2023?

En economía, los modelos autorregresivos se utilizan para predecir indicadores económicos como el crecimiento del PIB, las tasas de desempleo y los precios de las acciones. Mediante el análisis de datos históricos, los economistas pueden hacer predicciones informadas sobre las tendencias económicas futuras.

3. Modelización financiera:

En finanzas, los modelos autorregresivos se aplican para analizar y predecir datos financieros, como los precios de las acciones, los tipos de cambio y los tipos de interés. Estos modelos ayudan a comerciantes, inversores e instituciones financieras a tomar decisiones informadas sobre sus inversiones.

4. Procesamiento de señales:

Los modelos autorregresivos se utilizan ampliamente en aplicaciones de procesamiento de señales, como el reconocimiento de voz, el procesamiento de imágenes y la compresión de audio. Estos modelos ayudan a analizar y extraer información útil de las señales, permitiendo una mejor comprensión y manipulación de los datos.

5. Predicción climática:

En climatología, los modelos autorregresivos se utilizan para predecir variables climáticas como la temperatura, las precipitaciones y los niveles de contaminación atmosférica. Mediante el análisis de datos climáticos históricos, los científicos pueden hacer predicciones sobre futuros patrones y cambios climáticos.

6. Control de calidad:

Los modelos autorregresivos se emplean en los procesos de control de calidad para supervisar y mejorar la calidad de los productos. Estos modelos ayudan a identificar patrones y tendencias en los datos, lo que permite a las organizaciones tomar medidas correctivas y optimizar sus procesos de fabricación.

En general, la fórmula de los modelos autorregresivos ha demostrado ser una herramienta valiosa en diversos ámbitos, ya que proporciona ideas y predicciones basadas en datos históricos. Sus aplicaciones siguen ampliándose a medida que más industrias reconocen su valor potencial.

Un modelo autorregresivo es un modelo de series temporales que predice valores futuros basándose en valores pasados de la misma variable. Asume que los valores futuros dependen linealmente de los valores anteriores.

El modelo autorregresivo es útil para analizar y predecir datos de series temporales. Puede capturar patrones y tendencias en los datos, lo que lo convierte en una herramienta eficaz para predecir valores futuros.

La fórmula del modelo autorregresivo de orden p, AR(p), es: Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + … + φ_p*Y_{t-p} + ε_t, donde Y_t es el valor actual, c es una constante, φ_1, φ_2, …, φ_p son los coeficientes autorregresivos, Y_{t-1}, Y_{t-2}, …, Y_{t-p} son los valores retardados, y ε_t es el término de error.

El orden del modelo autorregresivo, p, se puede determinar utilizando técnicas como la función de autocorrelación (ACF) y la función de autocorrelación parcial (PACF). Estas funciones ayudan a identificar los retardos significativos en los datos y a determinar el orden apropiado para el modelo autorregresivo.

No, el modelo autorregresivo es un modelo lineal que asume una relación lineal entre el valor actual y los valores anteriores. Puede no ser adecuado para datos no lineales, ya que puede no capturar los patrones y relaciones no lineales presentes en los datos.

Un modelo autorregresivo es un modelo de series temporales que predice los valores futuros de una variable basándose en sus valores pasados.

Cómo operar con futuros sobre materias primas en Canadá El comercio de futuros sobre materias primas en Canadá ofrece a los inversores una oportunidad …

Lee el artículo

¿Quién es el comerciante japonés más famoso? En el mundo de las finanzas y el trading, hay pocos nombres que destaquen tanto como el del legendario …

Lee el artículo

Comprender los 4 tipos de cuadrantes Los cuadrantes son herramientas esenciales en diversos campos, desde las matemáticas hasta los negocios e incluso …

Lee el artículo

Entendiendo el 457 en Finanzas: Explorando su importancia y beneficios Cuando se trata de planificar la jubilación, muchas personas recurren a …

Lee el artículo

¿Es bueno un spread de 1 pip? En el mercado de divisas, uno de los factores más importantes que hay que tener en cuenta es el diferencial. El …

Lee el artículo

¿Cuál es el mejor momento para operar con futuros sobre divisas? Operar con futuros sobre divisas puede ser una estrategia de inversión muy lucrativa, …

Lee el artículo