Horario de Forex en Filipinas: Todo lo que necesita saber

Horario de Forex en Filipinas Si está interesado en operar en el mercado de divisas de Filipinas, una de las primeras cosas que debe comprender es el …

Lee el artículo

Cuando se trata de planificar la jubilación, muchas personas recurren a diversas opciones de inversión, una de las cuales es el plan 457. Un plan 457 es un tipo de plan de ahorro para la jubilación que ofrecen determinadas empresas, como las administraciones públicas y las organizaciones sin ánimo de lucro. Ofrece a los empleados la oportunidad de reservar una parte de sus ingresos antes de impuestos, lo que les permite ahorrar para su futura seguridad financiera.

Uno de los principales beneficios de un plan 457 son las ventajas fiscales que ofrece. Las aportaciones realizadas a un plan 457 tienen impuestos diferidos, lo que significa que las personas pueden reducir sus ingresos imponibles en el año en que se realizan las aportaciones. Esto puede suponer un importante ahorro fiscal, especialmente para quienes se encuentran en los tramos impositivos más altos. Además, las ganancias de las aportaciones crecen libres de impuestos hasta que se retiran durante la jubilación.

Otra ventaja del plan 457 es la flexibilidad que ofrece. A diferencia de otros planes de jubilación, como los planes 401(k), no existe penalización por retirada anticipada si se realizan distribuciones de un plan 457 antes de los 59 ½ años. Esto puede ser especialmente beneficioso para las personas que necesiten acceder antes a sus ahorros para la jubilación, ya sea para emergencias u otras necesidades financieras.

Sin embargo, es importante tener en cuenta algunos factores clave antes de inscribirse en un plan 457. Uno de ellos es que las retiradas de un plan 457 están sujetas al impuesto sobre la renta ordinario. Esto significa que las personas tendrán que pagar impuestos sobre el dinero que retiren durante la jubilación. Es importante tener esto en cuenta en la planificación de los ingresos de jubilación para asegurarse de que se dispone de fondos suficientes para los gastos de subsistencia.

En resumen, el plan 457 es una opción de ahorro para la jubilación que ofrece varias ventajas, incluidas las fiscales y la flexibilidad. Las personas deben evaluar detenidamente su propia situación financiera y sus objetivos de jubilación antes de decidir inscribirse en un plan 457. Al sopesar los beneficios y las consideraciones, las personas pueden tomar decisiones informadas y dar pasos hacia la construcción de un futuro financiero seguro.

El plan 457 es un plan de ahorro para la jubilación disponible para los empleados de las administraciones estatales y locales, así como de determinadas organizaciones sin ánimo de lucro. Es similar a un plan 401(k) en el sentido de que permite a los particulares aportar una parte de su salario al plan antes de impuestos, lo que significa que las aportaciones se realizan antes de deducir los impuestos sobre la renta.

Una de las principales ventajas de un plan 457 es que ofrece ventajas fiscales. Las aportaciones al plan no están sujetas al impuesto federal sobre la renta, y los beneficios de las inversiones crecen con impuestos diferidos. Esto significa que las personas pueden disfrutar potencialmente de importantes ahorros fiscales tanto durante sus años de trabajo como en la jubilación.

Otra ventaja del plan 457 es que tiene límites de aportación más elevados que otros planes de ahorro para la jubilación. En 2021, la cantidad máxima que una persona puede aportar a un plan 457 es de 19.500 $. Además, las personas de 50 años o más pueden realizar aportaciones de recuperación de hasta 6.500 $, lo que les permite ahorrar aún más para la jubilación.

A diferencia de otros planes de jubilación, como un 401(k) o una cuenta de jubilación individual (IRA), no existe penalización por retirada anticipada para los fondos del plan 457 retirados antes de los 59 ½ años. Esta flexibilidad puede ser ventajosa para las personas que necesiten acceder antes a sus ahorros debido a circunstancias inesperadas.

Sin embargo, es importante tener en cuenta que los planes 457 pueden tener restricciones sobre cuándo y cómo se pueden retirar los fondos. En algunos casos, puede ser necesario esperar a separarse del servicio o alcanzar una determinada edad para poder disponer de los fondos sin penalización. Es esencial revisar detenidamente las normas y reglamentos del plan antes de realizar cualquier retirada.

Además, aunque el plan 457 ofrece muchas ventajas, es crucial considerar las opciones de inversión disponibles dentro del plan. Algunos planes pueden ofrecer una selección limitada de opciones de inversión, que pueden no coincidir con la tolerancia al riesgo o las preferencias de inversión de una persona. Es importante evaluar a fondo las opciones de inversión disponibles y determinar si se ajustan a los objetivos financieros de cada uno.

Leer también: 10 opciones de futuros con liquidación en efectivo que debe conocer

En conclusión, el plan 457 es un plan de ahorro para la jubilación que ofrece ventajas fiscales y límites de aportación más elevados que otros planes de jubilación. Ofrece a las personas la oportunidad de ahorrar para la jubilación al tiempo que pueden disfrutar de importantes ahorros fiscales. Sin embargo, es importante entender las normas y reglamentos del plan, así como las opciones de inversión disponibles dentro del plan.

Un plan 457 es un tipo de plan de jubilación disponible para los empleados de determinadas organizaciones gubernamentales y exentas de impuestos. Es similar a un plan 401(k), pero con algunas diferencias clave.

Leer también: Qué es la media móvil y cómo utilizarla para identificar tendencias

Una de las principales diferencias de un plan 457 es que está a disposición de los empleados de las administraciones estatales y locales, así como de determinadas organizaciones sin ánimo de lucro. Esto incluye a empleados como bomberos, policías, profesores y otros funcionarios públicos.

Otra diferencia es que un plan 457 permite límites de aportación más elevados que un plan 401(k) o una cuenta IRA. En 2021, el límite máximo de aportación anual para un plan 457 es de 19.500 $, con una aportación adicional de recuperación de 6.500 $ para los empleados de 50 años o más.

Uno de los principales beneficios de un plan 457 son las ventajas fiscales que ofrece. Las aportaciones a un plan 457 se realizan antes de impuestos, lo que significa que se deducen de sus ingresos brutos, reduciendo su renta imponible del año. Las ganancias del plan también tienen impuestos diferidos, lo que significa que no pagará impuestos por ellas hasta que retire el dinero en la jubilación.

A diferencia de un plan 401(k) o una cuenta IRA tradicional, un plan 457 no tiene penalización por retirada anticipada. Esto significa que si deja su trabajo antes de la edad de jubilación, puede disponer de los fondos de su plan 457 sin tener que hacer frente a una penalización. Sin embargo, tendrá que pagar impuestos sobre las distribuciones.

Es importante tener en cuenta que existen dos tipos de planes 457: Los planes 457(b) y los planes 457(f). Los planes 457(b) están disponibles para los empleados de organizaciones gubernamentales y exentas de impuestos, mientras que los planes 457(f) suelen ofrecerse a ejecutivos altamente remunerados de organizaciones sin ánimo de lucro. Las normas y reglamentos de cada tipo de plan pueden variar, por lo que es importante consultar con un asesor financiero o administrador del plan para determinar los detalles específicos de su plan.

En resumen, un plan 457 es un vehículo de ahorro para la jubilación disponible para los empleados de determinadas organizaciones gubernamentales y exentas de impuestos. Ofrece límites de aportación más elevados que otros planes de jubilación, ventajas fiscales y flexibilidad para acceder a los fondos sin penalizaciones. Comprender los detalles de su plan 457 específico es esencial para aprovechar al máximo sus ventajas.

Un plan 457 es un tipo de plan de ahorro para la jubilación al que pueden acogerse los empleados de las administraciones estatales y locales, así como determinadas organizaciones sin ánimo de lucro. Permite a los participantes aportar una parte de su salario al plan, que luego se invierte y crece con impuestos diferidos hasta la jubilación. Una vez alcanzada la edad de jubilación, pueden empezar a retirar fondos del plan.

Un plan 457 tiene varias ventajas. En primer lugar, las aportaciones al plan se realizan antes de impuestos, por lo que los partícipes pueden reducir su base imponible. Además, el crecimiento de las inversiones dentro del plan tiene impuestos diferidos, lo que significa que los participantes no tienen que pagar impuestos sobre las ganancias hasta que retiren los fondos. Esto permite una acumulación potencialmente mayor de riqueza a lo largo del tiempo. Por último, algunos planes 457 ofrecen a los partícipes la posibilidad de solicitar préstamos o de retirar fondos por dificultades económicas en determinadas situaciones.

Los planes 457 están disponibles para los empleados de las administraciones estatales y locales, incluidos los agentes de policía, bomberos, profesores y otros trabajadores del sector público. También pueden acogerse a ellos los empleados de determinadas organizaciones sin ánimo de lucro, como hospitales y universidades. En algunos casos, las administraciones públicas pueden ofrecer tanto un plan 457 como un plan 401(k) o 403(b).

Antes de inscribirse en un plan 457, hay que tener en cuenta varios factores. En primer lugar, es importante conocer las comisiones asociadas al plan, como las administrativas y las de inversión. Estas comisiones pueden variar de un plan a otro y repercutir en el rendimiento de la inversión. Además, es importante considerar las opciones de inversión del plan y si se ajustan a su tolerancia al riesgo y a sus objetivos financieros a largo plazo. Por último, es importante considerar su situación financiera general y si un plan 457 es el vehículo de ahorro para la jubilación más adecuado para usted.

Horario de Forex en Filipinas Si está interesado en operar en el mercado de divisas de Filipinas, una de las primeras cosas que debe comprender es el …

Lee el artículo

Comprender el concepto de buen apalancamiento Cuando se trata de invertir, uno de los conceptos clave que hay que entender es el apalancamiento. El …

Lee el artículo

Cómo obtener divisas en Nedbank Si tiene previsto viajar al extranjero o realizar negocios con socios internacionales, es importante que conozca los …

Lee el artículo

¿Cuánto dinero se puede retirar de ASB al día? ¿Alguna vez ha necesitado retirar una gran cantidad de dinero de su cuenta ASB? Si es así, es …

Lee el artículo

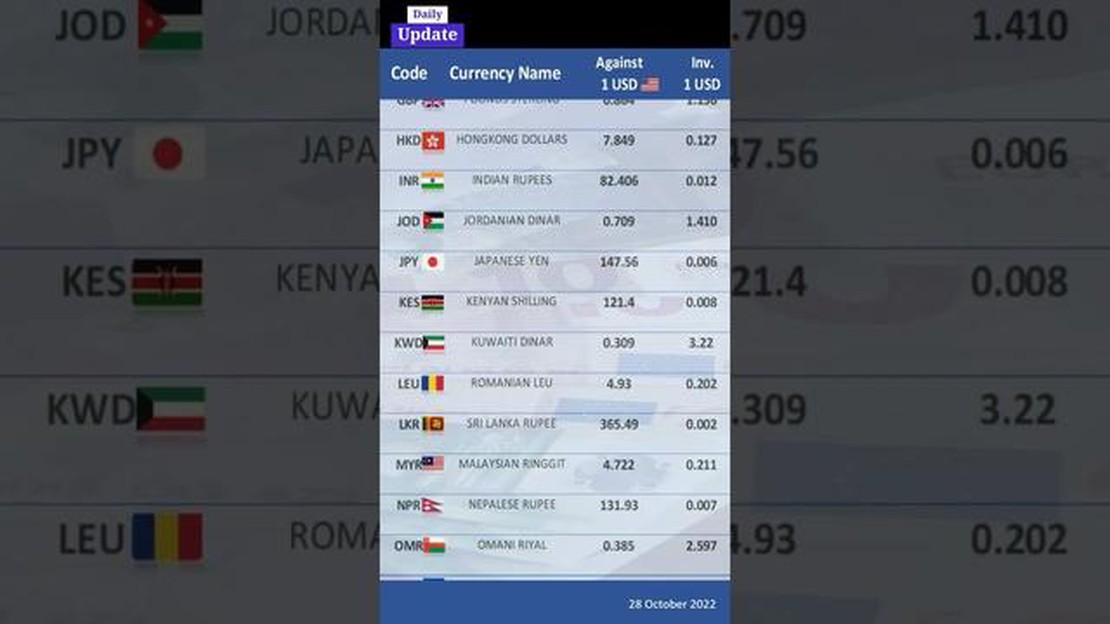

Tipo de cambio actual de 1 USD Cuando se trata de tipos de cambio, el valor del dólar estadounidense es un tema de interés para muchas personas en …

Lee el artículo

Comprender las transacciones de opciones sobre acciones Cuando se trata de invertir en acciones, una estrategia que mucha gente tiene en cuenta son …

Lee el artículo