Guía paso a paso: Cómo añadir un indicador a su comprobador de divisas

Guía: Añadir un Indicador a su Probador Forex Operar en el mercado de divisas puede ser una tarea difícil, que requiere un cuidadoso análisis y toma …

Lee el artículo

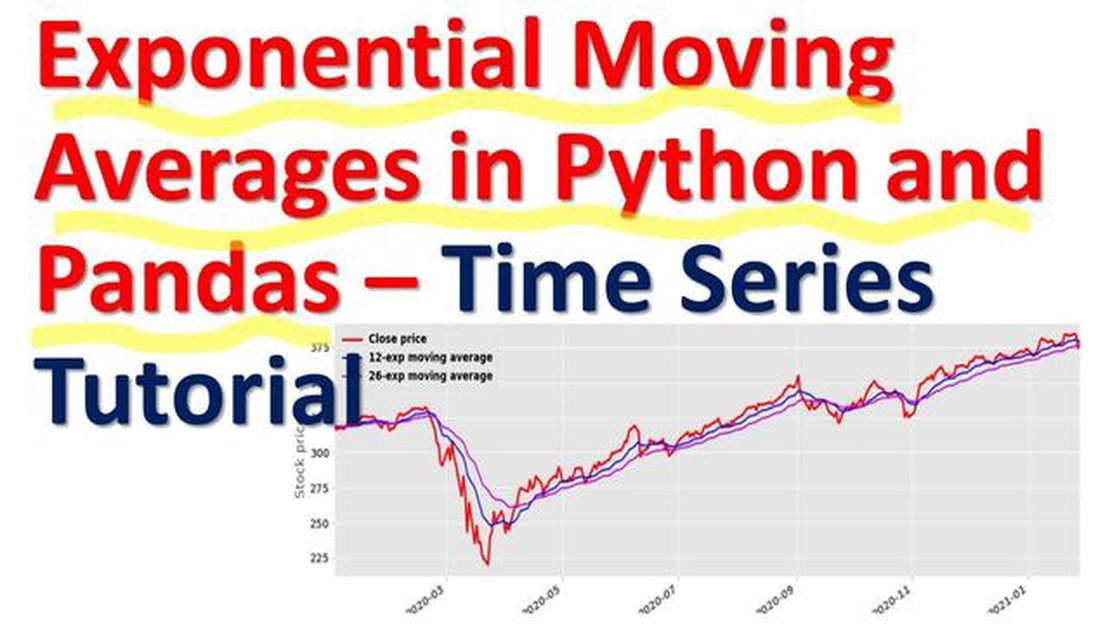

Si trabaja con datos de series temporales o necesita realizar cálculos de medias móviles ponderadas exponenciales (EWM) en Python, esta completa guía le proporcionará toda la información necesaria. EWM es un método estadístico popular utilizado para pronosticar y analizar tendencias en los datos. Al dar más peso a las observaciones recientes, permite capturar las fluctuaciones a corto plazo sin dejar de tener en cuenta la tendencia general.

En esta guía, le guiaremos a través de la función EWM en Python, cubriendo todo, desde su sintaxis básica hasta las opciones avanzadas de personalización. Aprenderá a calcular EWM para una variedad de escenarios, incluido el cálculo de medias móviles, el suavizado de datos ruidosos y la detección de anomalías. Tanto si es un principiante como un programador experimentado de Python, esta guía le ayudará a dominar la función EWM y a aprovechar su potencia en sus proyectos de análisis de datos.

Comenzaremos explicando la teoría detrás de EWM y sus aplicaciones en diferentes industrias. A continuación, nos sumergiremos en el código, demostrando cómo utilizar la función EWM desde librerías populares de Python como NumPy y Pandas. A lo largo de la guía, proporcionaremos ejemplos claros e instrucciones paso a paso, asegurándonos de que tenga una sólida comprensión de los conceptos y pueda aplicarlos a sus propios datos.

Si desea mejorar sus habilidades de análisis de datos y aumentar la precisión de sus previsiones, es imprescindible comprender y utilizar la función EWM en Python. Al final de esta guía, dispondrá de los conocimientos necesarios para incorporar con confianza los cálculos del EWM a sus proyectos de análisis de datos, lo que le permitirá tomar decisiones más informadas basadas en análisis de tendencias precisos.

La función EWM de Python es una potente herramienta que permite calcular la media móvil ponderada exponencial de una serie temporal de datos. Se utiliza habitualmente en finanzas, economía y estadística para analizar y predecir tendencias en los datos.

La media móvil ponderada exponencial calcula la media de una secuencia de puntos de datos, dando más peso a los puntos de datos recientes y menos peso a los puntos de datos más antiguos. Este factor de ponderación viene determinado por un parámetro denominado factor de suavizado.

La función EWM toma varios parámetros, incluyendo la serie de puntos de datos, el factor de suavizado y un parámetro opcional para ajustar el sesgo. Por defecto, la función EWM ajusta la media dividiéndola por 1 menos el factor de suavizado, lo que reduce el sesgo hacia el principio de la serie.

Una de las principales ventajas de utilizar la función EWM es su capacidad para dar más importancia a los puntos de datos recientes. Esto resulta especialmente útil cuando se analizan datos de series temporales, en los que los datos recientes suelen ser más relevantes que los antiguos.

Otra ventaja de la función EWM es su flexibilidad. Permite ajustar el factor de suavizado para dar más o menos peso a los puntos de datos recientes, en función de sus necesidades específicas. Esto la convierte en una herramienta versátil que puede utilizarse en una amplia gama de aplicaciones.

En general, la función EWM de Python es una herramienta valiosa para analizar y predecir tendencias en datos de series temporales. Al dar más peso a los puntos de datos recientes, le permite identificar patrones y tomar decisiones informadas basadas en la información más actualizada.

La función EWM (Exponential Weighted Moving) en Python es un método que calcula la media móvil ponderada exponencialmente de una secuencia dada de valores. Asigna diferentes pesos a los valores en función de su actualidad, dando más peso a los puntos de datos más recientes. Esto hace que la función EWM sea especialmente útil para analizar datos de series temporales, donde las observaciones recientes tienden a tener más poder predictivo.

La función EWM se implementa en la biblioteca pandas de Python, que es una potente herramienta para la manipulación y el análisis de datos. La función toma varios parámetros, incluyendo las series de datos a promediar y el span, que determina el factor de decaimiento de los pesos. Un valor de span menor dará más peso a las observaciones recientes, mientras que un valor de span mayor dará el mismo peso a todas las observaciones.

Leer también: Guía para principiantes sobre la negociación de opciones en forex: tutorial paso a paso

He aquí un ejemplo de cómo utilizar la función EWM en Python:

import pandas as pdimport numpy as np# Crear una serie de valores de muestradata = pd.Series([1, 2, 3, 4, 5])# Calcular la media móvil ponderada exponencialmenteewma = data.ewm(span=2).mean()# Mostrar el resultadoprint(ewma)En este ejemplo, la función EWM se aplica a una serie de valores [1, 2, 3, 4, 5]. El parámetro span se establece en 2, lo que significa que las ponderaciones disminuyen exponencialmente con un factor de 0,5 por cada valor precedente. La media móvil ponderada exponencialmente resultante se imprime como salida.

La función EWM de Python es una potente herramienta para analizar datos de series temporales y puede utilizarse en diversas aplicaciones, como la previsión financiera, el análisis de tendencias y la detección de anomalías. Al asignar más peso a las observaciones recientes, permite realizar predicciones más precisas y comprender mejor los patrones subyacentes en los datos.

La función EWM (media móvil ponderada exponencialmente) es una herramienta importante en el análisis y la previsión de series temporales. Nos permite calcular una media ponderada de una serie de puntos de datos, en la que las observaciones más recientes tienen un peso mayor y las más antiguas, un peso menor. Esto lo hace especialmente útil para captar tendencias y patrones en los datos que, de otro modo, podrían quedar oscurecidos por el ruido o las fluctuaciones.

Una de las principales ventajas de la función EWM es su capacidad para asignar distintos pesos a diferentes puntos de datos, en función de su importancia relativa. Esto significa que podemos dar más peso a los puntos de datos recientes que tienen más probabilidades de ser relevantes y representativos de la tendencia o el comportamiento actuales. De este modo, podemos hacer predicciones y pronósticos más precisos.

La función EWM también ayuda a suavizar los datos reduciendo el impacto de las variaciones aleatorias o los valores atípicos. Al asignar mayores ponderaciones a los puntos de datos recientes, la función da menos importancia a los valores aislados o extremos que podrían distorsionar la tendencia general. Esto facilita la identificación y el análisis de patrones o tendencias subyacentes en los datos.

Leer también: Elegir la mejor sala de operaciones para Forex: Recomendaciones y análisis de expertos

Además, la función EWM nos permite ajustar el parámetro de suavizado, que controla la velocidad a la que las ponderaciones disminuyen exponencialmente con el tiempo. Variando este parámetro, podemos ajustar la capacidad de respuesta de la función a los cambios en los datos. Un parámetro de suavizado menor da más peso a los datos recientes y hace que la función sea más sensible a las variaciones a corto plazo, mientras que un parámetro de suavizado mayor asigna más peso a los datos más antiguos y proporciona una estimación más suave de la tendencia subyacente.

En resumen, la función EWM es una herramienta importante para el análisis y la previsión de series temporales porque nos permite captar tendencias y patrones en los datos, reducir el impacto del ruido y los valores atípicos y ajustar la capacidad de respuesta de la función a los cambios en los datos. Se trata de una función versátil y potente que puede ayudarnos a obtener información valiosa y a realizar predicciones precisas en diversos ámbitos.

| Ventajas Desventajas | |

|---|---|

| Captura tendencias y patrones en los datos. |

EWM significa Media Móvil Ponderada Exponencialmente. Es un método estadístico utilizado para calcular la media de un conjunto de datos de series temporales con pesos exponencialmente decrecientes.

Puede calcular EWM en Python utilizando la biblioteca pandas. La librería pandas proporciona la función ewm(), que puede aplicar a un DataFrame o Serie pandas para calcular el EWM.

La función ewm() en Python toma varios parámetros como span, alpha, halflife, y com. Estos parámetros le permiten personalizar el decaimiento del peso del cálculo EWM.

La principal diferencia entre EWM y una media móvil simple (SMA) es que EWM da más peso a los puntos de datos recientes, mientras que SMA da el mismo peso a todos los puntos de datos. La EWM es más sensible a los cambios recientes en los datos, lo que la hace adecuada para detectar tendencias o cambios a lo largo del tiempo.

Sí, puede visualizar el EWM en Python utilizando bibliotecas como matplotlib o seaborn. Estas bibliotecas permiten representar el EWM junto con los datos originales para visualizar la tendencia o los cambios a lo largo del tiempo.

Puede explorar la función EWM (Exponentially Weighted Moving) en Python utilizando la biblioteca pandas. La biblioteca pandas proporciona una función incorporada llamada ewm(), que le permite realizar cálculos de media móvil ponderada exponencialmente en una serie temporal de datos dada. Esta función toma parámetros como span, decay y alpha, que determinan el peso asignado a cada punto de datos. Utilizando la función ewm(), puede calcular fácilmente la media móvil ponderada exponencial de una serie temporal en Python.

La función EWM (Exponentially Weighted Moving) en Python se utiliza para calcular la media móvil ponderada exponencialmente de una serie temporal. La media móvil ponderada exponencialmente es un método popular para suavizar datos de series temporales y se utiliza ampliamente en diversos campos como las finanzas, la economía y el procesamiento de señales. Utilizando la función EWM en Python, se puede calcular fácilmente la media ponderada de una serie temporal, que asigna más peso a los puntos de datos recientes y menos peso a los puntos de datos más antiguos. Esto ayuda a reducir el ruido y enfatizar la tendencia de los datos.

Guía: Añadir un Indicador a su Probador Forex Operar en el mercado de divisas puede ser una tarea difícil, que requiere un cuidadoso análisis y toma …

Lee el artículo

¿Debo vender mis acciones con pérdidas a efectos fiscales? Cuando se trata de invertir en acciones, muchos inversores experimentan ganancias y …

Lee el artículo

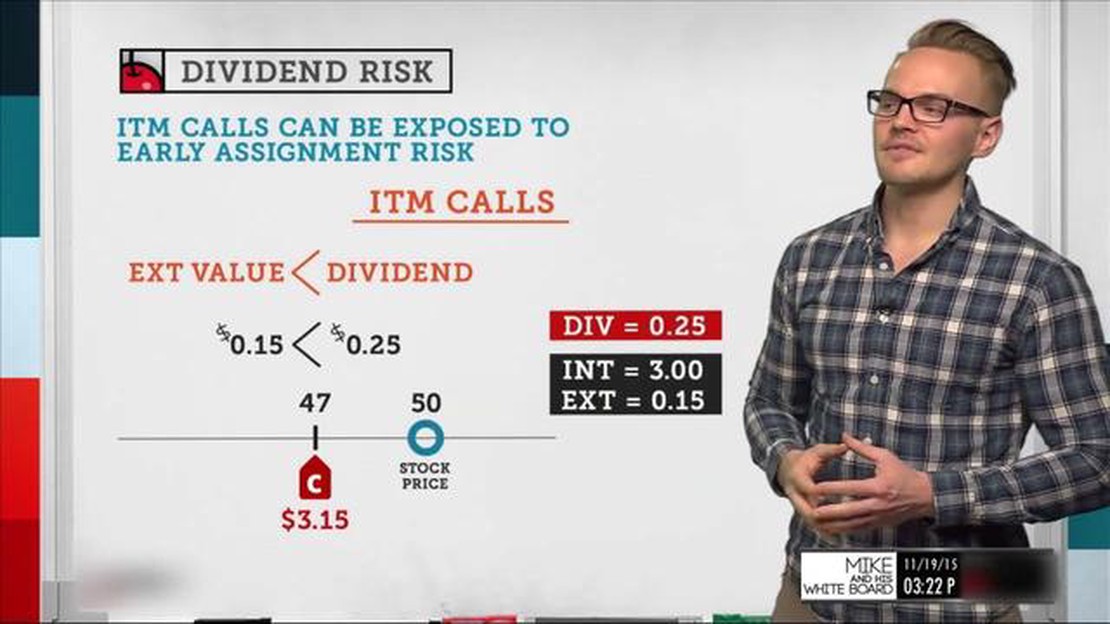

Efecto del dividendo en acciones sobre la opción de compra A la hora de invertir en bolsa, es importante tener un conocimiento sólido de cómo pueden …

Lee el artículo

El beneficio de 100 dólares en Forex: Explicado Forex, también conocido como mercado de divisas, es un mercado global descentralizado en el que se …

Lee el artículo

Opciones sobre acciones en función de los resultados Las opciones sobre acciones en función de los resultados son un tipo de compensación que ofrecen …

Lee el artículo

Opciones sobre acciones para empleados Las opciones sobre acciones para empleados pueden ser un valioso activo para los empleados y una poderosa …

Lee el artículo