¿Puedo comprar acciones de Apple en Canadá? Guía completa

Cómo comprar acciones de Apple en Canadá Apple Inc, una de las empresas más valiosas e influyentes del mundo, es una opción popular entre los …

Lee el artículo

A la hora de tributar, una de las cuestiones clave que se plantean es si la compraventa de acciones debe considerarse renta empresarial. El comercio de acciones consiste en comprar y vender acciones en el mercado bursátil con el objetivo de obtener beneficios. Mientras que algunos sostienen que es una forma de actividad empresarial, otros discrepan.

Quienes sostienen que la compraventa de acciones debe considerarse renta empresarial suelen señalar el hecho de que implica la compraventa regular y sistemática de acciones. Sostienen que las personas que operan activamente en el mercado de valores dirigen esencialmente un negocio, ya que invierten su tiempo, energía y recursos en realizar operaciones rentables. Además, estos operadores pueden contar con una mesa de operaciones especializada, emplear a analistas de investigación y supervisar continuamente el mercado para tomar decisiones con conocimiento de causa.

Por otra parte, hay quienes opinan que el comercio de acciones debe considerarse una renta de inversión y no una renta empresarial. Sostienen que las personas que se dedican a la negociación de acciones lo hacen con la intención de revalorizar el capital a largo plazo en lugar de generar ingresos regulares. Es posible que estos operadores no negocien activamente a diario y que mantengan acciones durante largos periodos de tiempo. Su objetivo principal es acumular riqueza en lugar de gestionar un negocio.

En conclusión, la clasificación de la negociación de acciones como renta empresarial o renta de inversión depende de varios factores, como la frecuencia de la negociación, el nivel de implicación y la intención que subyace a las operaciones. Es esencial que las personas que negocian con acciones consideren detenidamente estos factores y consulten con profesionales fiscales para determinar la clasificación adecuada a efectos fiscales.

Cuando se trata de negociar con acciones, a menudo se plantea la cuestión de si debe clasificarse como negocio o afición. La clasificación puede tener implicaciones significativas en la forma en que se declaran y tributan los ingresos procedentes del comercio de acciones.

Para algunas personas, el comercio de acciones es un negocio serio y una fuente principal de ingresos. Dedican mucho tiempo y esfuerzo a investigar y analizar el mercado de valores, a tomar decisiones de inversión con conocimiento de causa y a gestionar activamente su cartera. En estos casos, el comercio de acciones suele clasificarse como negocio y los ingresos generados se consideran ingresos empresariales.

Por otro lado, hay personas que se dedican al comercio de acciones como hobby o como fuente secundaria de ingresos. Estas personas pueden negociar acciones ocasionalmente, sin dedicar una cantidad significativa de tiempo a la investigación y el análisis. En estos casos, los ingresos procedentes de la negociación de acciones suelen considerarse ingresos por afición y no ingresos empresariales.

Es importante señalar que la clasificación de la negociación de acciones como negocio o afición no viene determinada únicamente por la frecuencia o el volumen de las operaciones. También entran en juego otros factores, como la intención de obtener beneficios, el nivel de conocimientos y experiencia en el comercio de acciones y la existencia de un planteamiento sistemático y organizado.

Las autoridades fiscales proporcionan directrices para ayudar a los particulares a determinar si sus actividades de negociación de acciones deben considerarse un negocio o un hobby. Estas directrices tienen en cuenta diversos factores y proporcionan un marco para realizar la clasificación.

En conclusión, el comercio de acciones puede clasificarse como negocio o afición en función del nivel de implicación del individuo, su intención de obtener beneficios y su enfoque organizativo. Es importante que las personas que se dedican al comercio de acciones comprendan las implicaciones de su clasificación, ya que afecta al modo en que se declaran y tributan los ingresos.

A la hora de clasificar el comercio de acciones como renta empresarial, la clasificación depende de varios factores. El criterio principal es si las actividades de la persona o entidad pueden considerarse un negocio o una inversión.

Si las actividades de negociación de acciones son regulares y sustanciales, con la intención de obtener un beneficio, pueden clasificarse como rentas empresariales. Por otro lado, si las actividades son más esporádicas e incidentales, con la intención de invertir a largo plazo o de revalorizar el capital, pueden clasificarse como rentas de inversión.

Es importante tener en cuenta que la clasificación puede tener implicaciones significativas a efectos fiscales. Si la negociación de acciones se considera renta empresarial, la persona o entidad puede estar sujeta a normas y reglamentos fiscales diferentes, como requisitos de declaración y deducciones. Por otra parte, si se clasifica como renta de inversión, puede aplicarse un tratamiento fiscal diferente.

Leer también: Guía paso a paso: Cómo configurar alertas en MT4 iPhone

Además, la determinación de si la negociación de acciones es renta empresarial o renta de inversión puede variar en función de la jurisdicción. Cada país puede tener su propio conjunto de directrices y criterios de clasificación. Por lo tanto, es crucial consultar con un profesional fiscal o un asesor jurídico familiarizado con las leyes y reglamentos fiscales específicos de la jurisdicción pertinente.

En general, comprender la clasificación de la negociación de acciones como renta empresarial o renta de inversión es importante tanto para las personas físicas como para las entidades que se dedican a esas actividades. Puede ayudar a determinar el tratamiento fiscal adecuado y garantizar el cumplimiento de las leyes y reglamentos fiscales pertinentes.

A la hora de determinar si la negociación de acciones debe clasificarse como renta empresarial, hay varios factores clave que deben tenerse en cuenta:

1. Frecuencia y regularidad de las transacciones:

Si una persona se dedica a comprar y vender acciones con frecuencia y regularidad, puede indicar que está llevando a cabo un negocio en lugar de simplemente invertir. Un volumen elevado de transacciones sugiere una estrategia de negociación activa, que se asemeja más a una actividad empresarial.

2. Conocimientos y experiencia:

El nivel de conocimientos y experiencia en la negociación de acciones también puede dar una idea de si debe clasificarse como renta empresarial. Si una persona tiene conocimientos especializados y supervisa activamente el mercado, puede indicar un enfoque empresarial de la negociación de acciones.

3. Tiempo y esfuerzo dedicados a la negociación:

Leer también: ¿Pueden las medias móviles actuar como soporte y resistencia?

La cantidad de tiempo y esfuerzo que una persona dedica a la negociación de acciones es otro factor a tener en cuenta. Si constituye una parte importante de sus actividades diarias y requiere una dedicación de tiempo considerable, es más probable que se clasifique como renta empresarial.

4. Intención de obtener beneficios:

La intención de la persona de obtener un beneficio del comercio de acciones es un factor importante. Si su objetivo principal es generar ingresos mediante la compra y venta de acciones, ello sugiere un motivo empresarial más que una intención de inversión pasiva.

5. Estructura organizativa y recursos:

Si una persona tiene un sistema de negociación bien organizado, cuentas bancarias separadas y emplea personal o utiliza servicios externos para las actividades de negociación, puede indicar una operación empresarial más que un inversor ocasional.

Es esencial considerar estos factores en combinación y no individualmente a la hora de evaluar si la negociación de acciones debe clasificarse como renta empresarial. Cada caso debe evaluarse en función de sus circunstancias específicas y, en caso necesario, debe solicitarse asesoramiento profesional.

La negociación de acciones es la compra y venta de valores o acciones de empresas que cotizan en bolsa.

Sí, el comercio de acciones puede considerarse un negocio si se realiza de forma regular y continua con la intención de obtener beneficios.

Por lo general, los ingresos procedentes de la negociación de acciones se consideran ganancias de capital y tributan a los tipos impositivos aplicables a las ganancias de capital. Sin embargo, si el comercio de acciones se considera un negocio, los ingresos pueden tributar como ingresos empresariales, que podrían tener diferentes tipos impositivos y deducciones.

A la hora de determinar si la negociación de acciones es una actividad empresarial, se tienen en cuenta varios factores, como la frecuencia y el volumen de la negociación, el grado de destreza y conocimientos necesarios, la intención de obtener beneficios y el tiempo y el esfuerzo dedicados a la actividad.

No existen normas ni criterios específicos para calificar la negociación de acciones de actividad empresarial. La determinación se basa en los hechos y circunstancias de cada caso, teniendo en cuenta los factores mencionados anteriormente.

Sí, la compraventa de acciones puede considerarse renta empresarial si la persona la realiza con regularidad, continuidad y con ánimo de lucro.

Cómo comprar acciones de Apple en Canadá Apple Inc, una de las empresas más valiosas e influyentes del mundo, es una opción popular entre los …

Lee el artículo

¿A qué hora empieza a cotizar Nueva Zelanda? El mercado neozelandés, también conocido como New Zealand Exchange (NZX), es la principal bolsa de Nueva …

Lee el artículo

¿Es buena la cámara del Nokia N8? El Nokia N8 ha acaparado mucha atención por sus excepcionales capacidades de cámara. Con un sensor de 12 …

Lee el artículo

Comprender los fundamentos de la compra de opciones de venta Invertir en bolsa puede ser una tarea desalentadora, sobre todo cuando se trata de …

Lee el artículo

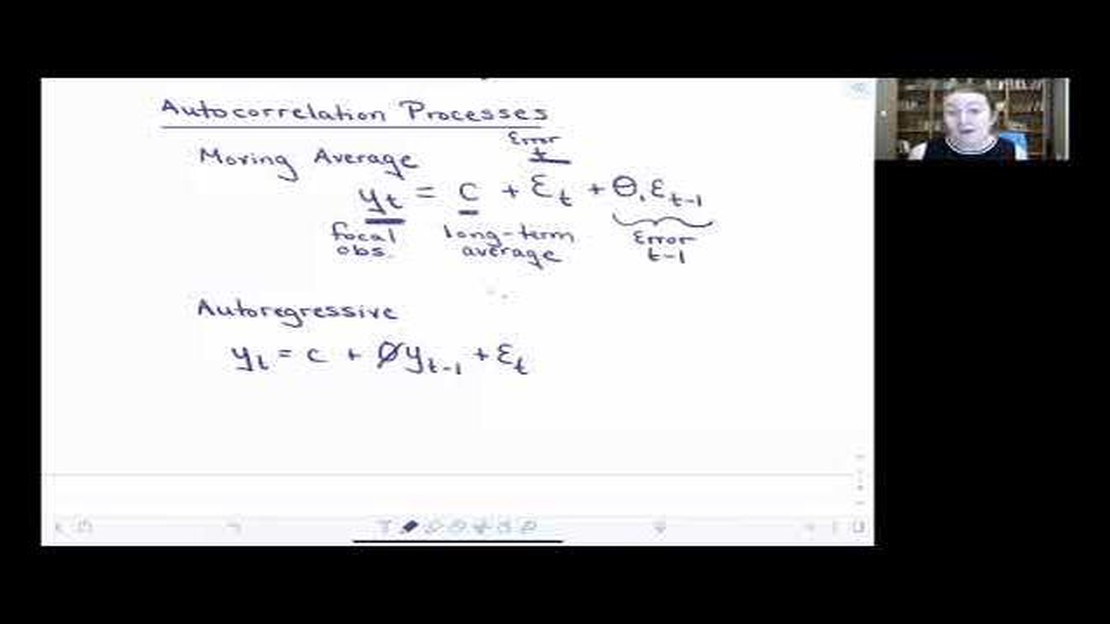

¿Cuál es la diferencia entre los modelos autorregresivo y de medias móviles? Los modelos autorregresivos y de medias móviles son dos modelos de series …

Lee el artículo

¿Cuáles son las reglas de las líneas de tendencia? Trazar líneas de tendencia es una habilidad esencial para cualquier analista técnico u operador. …

Lee el artículo