¿Cuál es el alcance de un transmisor FM? Explicado en detalle.

Alcance de un transmisor FM: ¿Hasta dónde puede transmitir? Un transmisor FM es un dispositivo que permite transmitir sonido desde una fuente, como …

Lee el artículo

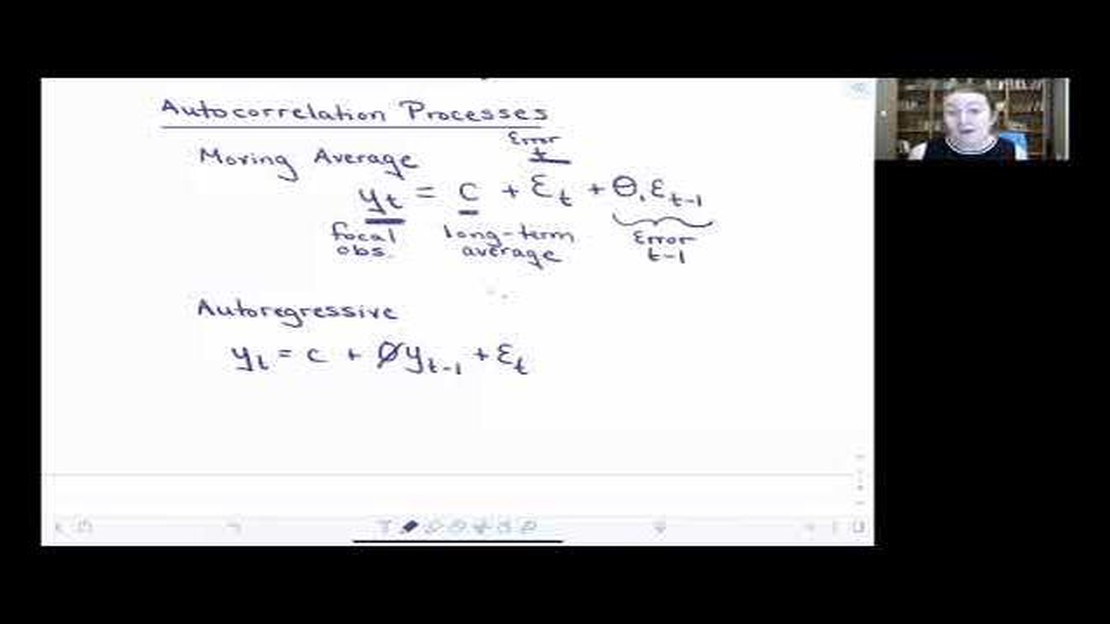

Los modelos autorregresivos y de medias móviles son dos modelos de series temporales muy utilizados en estadística y econometría. Aunque ambos describen patrones y dependencias en los datos de series temporales, tienen características distintas y se utilizan en contextos diferentes.

Un modelo autorregresivo (RA) es un tipo de modelo de series temporales en el que el valor actual de una variable se modela como una combinación lineal de sus valores anteriores. En otras palabras, un modelo AR supone que los valores futuros de una variable pueden predecirse a partir de sus propios valores pasados. Este modelo es útil para comprender y predecir procesos con una tendencia o patrón claro a lo largo del tiempo.

Por otra parte, un modelo de media móvil (MA) es un tipo de modelo de series temporales en el que el valor actual de una variable se modela como una combinación lineal de términos de error pasados. En otras palabras, un modelo MA asume que los valores futuros de una variable pueden predecirse basándose en sus errores de predicción pasados. Este modelo es útil para comprender y predecir procesos con fluctuaciones aleatorias y ruido.

Una distinción clave entre los modelos AR y MA es la naturaleza de las dependencias que captan. Un modelo AR capta las dependencias lineales dentro de la propia serie temporal, mientras que un modelo MA capta las dependencias lineales entre la serie temporal y los errores de predicción. Además, los modelos AR se suelen utilizar cuando los datos muestran una tendencia o un patrón sistemático, mientras que los modelos MA se suelen utilizar cuando los datos tienen fluctuaciones aleatorias o ruido que afectan a sus valores futuros.

Comprender la diferencia entre los modelos autorregresivos y de media móvil es esencial para modelizar y predecir con precisión los datos de series temporales. Al reconocer los patrones y dependencias subyacentes en los datos, los investigadores y analistas pueden elegir el modelo adecuado para analizar y predecir valores futuros, lo que conduce a previsiones más precisas y fiables.

Un modelo autorregresivo (AR) es un modelo estadístico que se utiliza para analizar datos de series temporales. Se basa en la idea de que el valor de una variable en un momento dado viene determinado por sus propios valores pasados, de ahí el nombre de “autorregresivo”. Los modelos AR se utilizan ampliamente en diversos campos, como la economía, las finanzas y la ingeniería, para predecir valores futuros y comprender los patrones subyacentes en los datos.

El concepto principal de un modelo AR es que el valor actual de una variable es una combinación lineal de sus valores anteriores, multiplicando cada valor anterior por el coeficiente correspondiente. El número de valores anteriores considerados en el modelo se denota mediante el parámetro “p”. Por ejemplo, un modelo AR(1) utiliza sólo el valor inmediatamente anterior, mientras que un modelo AR(2) utiliza los dos valores inmediatamente anteriores.

Matemáticamente, un modelo AR(p) puede representarse como:

| AR(1) AR(2) AR(p) | ||

|---|---|---|

| X(t) = c + φ1X(t-1) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + … + φpX(t-p) + ε(t) |

Donde:

Para estimar los coeficientes de un modelo AR se utilizan diversas técnicas, como el método de los mínimos cuadrados o la estimación de máxima verosimilitud. Una vez estimados los coeficientes, el modelo puede utilizarse para predecir valores futuros a partir de los valores actuales y anteriores de la variable.

Los modelos AR pueden ser útiles para analizar y predecir datos de series temporales, ya que captan las dependencias temporales y los patrones presentes en los datos. Son especialmente eficaces cuando los datos muestran cierto grado de persistencia o correlación entre valores adyacentes. Al comprender los fundamentos de los modelos autorregresivos, los investigadores y analistas pueden obtener información valiosa sobre el comportamiento y las tendencias futuras de los datos subyacentes.

Leer también: ¿Cuánto se puede ganar con el trading? Descubra las ganancias potenciales en los mercados financieros

Un modelo autorregresivo (AR) es un tipo de modelo de series temporales que representa los valores futuros de una variable como una combinación lineal de sus valores pasados. En otras palabras, supone que el valor de la variable en un momento dado es función de sus valores anteriores.

Los modelos AR se caracterizan por dos componentes principales: el orden p y los coeficientes φ. El orden p representa el número de valores retardados utilizados para predecir el valor actual, mientras que los coeficientes φ representan las ponderaciones asignadas a cada valor retardado.

Leer también: ¿Es el mercado Forex una estafa? La verdad sobre el fraude en el mercado de divisas

Matemáticamente, un modelo AR(p) puede representarse como:

Xt = c + φ1Xt-1 + φ2Xt-2 + … + φpXt-p + εt

Donde Xt representa el valor de la variable en el momento t, c es el término constante, φ1 a φp son los coeficientes, Xt-1 a Xt-p son los valores retardados y εt es el término de error.

Los coeficientes φ1 a φp determinan la fuerza y la dirección de la relación entre los valores pasados y futuros. Si todos los coeficientes son cero, el modelo se reduce a un término constante c. Si todos los coeficientes son positivos y menores que uno, el modelo representa un proceso estacionario con efectos decrecientes de los valores pasados.

Los modelos AR se utilizan ampliamente en diversos campos, como las finanzas, la economía y la meteorología, para predecir valores futuros a partir de datos históricos. Son especialmente útiles cuando los datos presentan autocorrelación, lo que significa que el valor actual depende de sus valores pasados.

Los modelos autorregresivos se basan en los valores pasados de la serie temporal para predecir valores futuros, mientras que los modelos de media móvil utilizan errores de previsión anteriores para predecir valores futuros.

Los modelos autorregresivos se calculan a partir de los valores pasados de la serie temporal, normalmente mediante un modelo de regresión. Los modelos de media móvil, por su parte, se calculan utilizando los errores de previsión de predicciones anteriores.

Tanto los modelos autorregresivos como los de medias móviles pueden utilizarse para predecir los precios de las acciones, pero los modelos autorregresivos pueden ser más adecuados, ya que tienen en cuenta los valores anteriores de los precios de las acciones y cualquier tendencia o patrón.

No, los modelos autorregresivos y de medias móviles se utilizan habitualmente en el análisis de series temporales, pero también pueden aplicarse a otras áreas como la economía, las finanzas y la ingeniería para predecir valores futuros basándose en datos pasados.

Los modelos autorregresivos pueden verse limitados por su sensibilidad a los valores atípicos y la necesidad de una gran cantidad de datos históricos. Los modelos de medias móviles pueden verse limitados por su incapacidad para captar tendencias a largo plazo y por la posibilidad de sobreajuste si se utilizan demasiados parámetros.

Los modelos autorregresivos (AR) predicen valores futuros basándose en observaciones pasadas, mientras que los modelos de media móvil (MA) predicen valores futuros basándose en errores de previsión pasados. Los modelos AR sólo utilizan las observaciones pasadas de la variable que se está modelando, mientras que los modelos MA utilizan los errores de previsión pasados.

Alcance de un transmisor FM: ¿Hasta dónde puede transmitir? Un transmisor FM es un dispositivo que permite transmitir sonido desde una fuente, como …

Lee el artículo

Comprender la cobertura delta de las opciones de compra La cobertura delta es una estrategia de gestión del riesgo utilizada por los operadores de …

Lee el artículo

Razones para querer trabajar en FX El mundo de las finanzas ofrece un sinfín de oportunidades a quienes desean labrarse una carrera de éxito. Una de …

Lee el artículo

Estrategias de negociación: ¿Es mejor centrarse en un solo par? Cuando se trata de operar en el mercado de divisas, una pregunta que surge a menudo es …

Lee el artículo

Tipos de gráficos utilizados para el control de calidad El control de calidad es un aspecto esencial de cualquier empresa que pretenda ofrecer …

Lee el artículo

Las tácticas de Enron: Desvelando las estrategias de un gigante empresarial Enron, considerada en su día un brillante ejemplo de éxito empresarial, es …

Lee el artículo