La estacionariedad es un concepto fundamental en el análisis de series temporales. Se refiere a las propiedades estadísticas de un proceso que permanecen constantes a lo largo del tiempo. Un modelo muy utilizado en el análisis de series temporales es el modelo de media móvil (MA). El modelo MA se caracteriza por la presencia de un número finito de valores retardados del término de error en la ecuación de regresión.

Tabla de contenido

Pero, ¿es estacionario el MA(1)? En este artículo, analizaremos la estacionariedad de MA(1) y ofreceremos ejemplos para respaldar nuestras conclusiones.

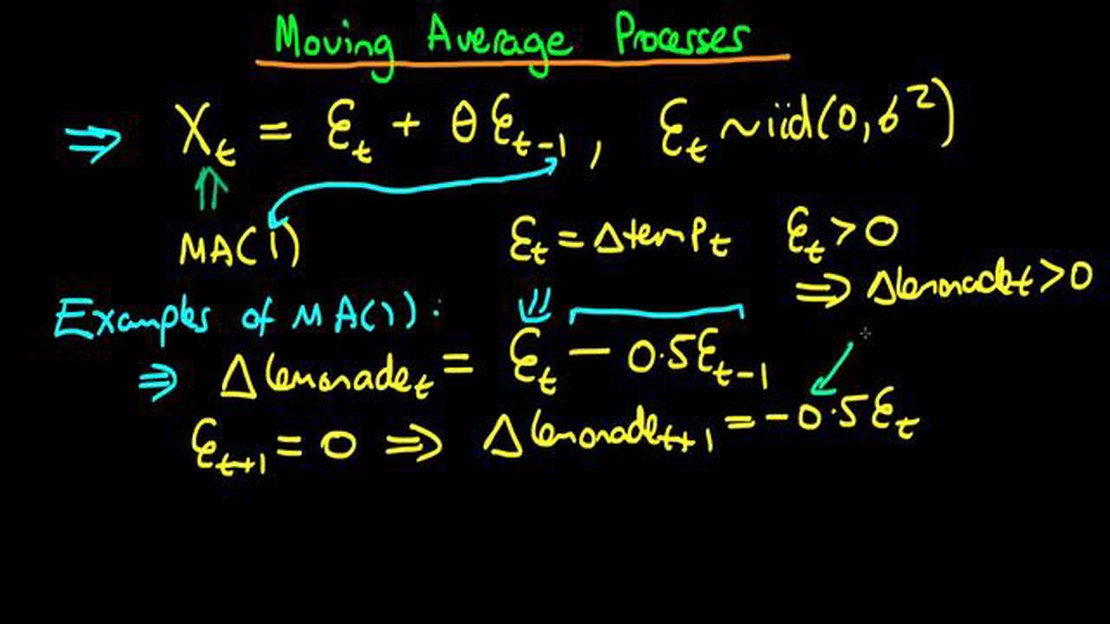

Para evaluar la estacionariedad de MA(1), primero tenemos que entender los procesos autorregresivos (AR) y de media móvil (MA). Un proceso MA(1) tiene un término medio móvil que depende del término de error del período anterior. Puede expresarse como Xt = μ + εt + θεt-1, donde Xt es la serie temporal, μ es la media, εt es el término de error en el tiempo t y θ es el coeficiente del término medio móvil.

Al examinar la estacionariedad de MA(1), nos centramos en la condición de que el valor absoluto de θ sea inferior a 1. Si |θ| < 1, el proceso es estacionario. Sin embargo, si |θ| ≥ 1, el proceso es no estacionario. Esto se debe a que un valor de θ ≥ 1 implica que el término medio móvil tiene una influencia a largo plazo, lo que puede hacer que el proceso se desvíe con el tiempo.

Ejemplo:

Consideremos un ejemplo para ilustrar la estacionariedad de MA(1). Supongamos que tenemos un proceso MA(1) definido como Xt = εt + 0,6εt-1. Si elegimos un valor de θ = 0,6, que satisface |θ| < 1, el proceso es estacionario. Esto significa que las propiedades estadísticas del proceso, como la media y la varianza, permanecen constantes a lo largo del tiempo. Por otro lado, si eligiéramos un valor de θ = 1,2, que satisface |θ| ≥ 1, entonces el proceso sería no estacionario, ya que el término de media móvil tiene una influencia a largo plazo que puede hacer que el proceso se aleje de su media.

¿Qué es la estacionariedad en las series temporales?

La estacionariedad es un concepto importante en el análisis de series temporales. Se refiere a las propiedades estadísticas de una serie temporal que permanecen constantes a lo largo del tiempo. Una serie temporal estacionaria tiene una media constante, una varianza constante y una autocovarianza que sólo depende del desfase temporal.

En términos más sencillos, una serie temporal estacionaria puede describirse como aquella que no muestra ninguna tendencia ni estacionalidad. La media y la varianza de la serie permanecen constantes, y la correlación entre las observaciones en diferentes puntos temporales sigue siendo la misma.

Existen distintos tipos de estacionariedad: estacionariedad débil, estacionariedad estricta y estacionariedad ergódica. La estacionariedad débil se refiere a una serie con una media, varianza y autocovarianza constantes, mientras que la estacionariedad estricta se refiere a una serie en la que la distribución conjunta de cualquier conjunto de observaciones es invariable a los cambios en el tiempo. La estacionariedad ergódica combina las propiedades de la estacionariedad débil y estricta, lo que implica que las medias muestrales son representativas de las medias poblacionales.

La estacionariedad es un supuesto importante en muchos modelos y técnicas de series temporales. Permite utilizar métodos estadísticos basados en la constancia de propiedades clave, como la función de autocorrelación. Las series no estacionarias pueden dar lugar a resultados sesgados e incoherentes en la modelización y la previsión.

Identificar si una serie temporal es estacionaria o no es un paso crucial en el análisis de series temporales. Esto puede hacerse mediante la inspección visual de gráficos, como los gráficos de series temporales y los gráficos de autocorrelación, y mediante pruebas estadísticas, como la prueba Dickey-Fuller aumentada.

Tipo de estacionariedad Descripción

Estacionariedad débil Serie con media, varianza y autocovarianza constantes.

Estacionariedad estricta: Una serie en la que la distribución conjunta de cualquier conjunto de observaciones es invariante a los cambios en el tiempo.

Estacionariedad ergódica: Serie que combina las propiedades de estacionariedad débil y estricta, lo que implica que las medias muestrales son representativas de las medias poblacionales.

Significado del modelo MA(1) en series temporales

El modelo MA(1), también conocido como modelo de Media Móvil de orden 1, es un tipo de modelo de series temporales utilizado para predecir valores futuros basándose en los términos de error anteriores. En este modelo, el valor actual de la serie temporal es una combinación lineal del término de error actual y el término de error anterior. El modelo MA(1) se define mediante la ecuación

donde Xt representa el valor actual de la serie temporal, μ es la media de la serie temporal, εt es el término de error actual, εt-1 es el término de error anterior y θ1 es el parámetro que determina el peso del término de error anterior.

El modelo MA(1) se utiliza a menudo para analizar datos de series temporales que presentan un patrón aleatorio e impredecible, ya que permite incluir la aleatoriedad en el proceso de predicción. Al incluir el término de error previo en el modelo, el modelo MA(1) capta las dependencias a corto plazo y ayuda a predecir valores futuros.

El parámetro θ1 desempeña un papel crucial en el modelo MA(1). Si θ1 es positivo, indica que existe una autocorrelación positiva entre el término de error actual y el término de error anterior, lo que significa que un aumento del término de error actual provocaría un aumento del término de error anterior. Por el contrario, si θ1 es negativo, indica una autocorrelación negativa.

En general, el modelo MA(1) es una herramienta útil en el análisis de series temporales para predecir valores futuros basándose en los términos de error anteriores. Ayuda a comprender las dependencias a corto plazo y los patrones aleatorios de los datos, proporcionando información valiosa para la previsión y la toma de decisiones.

Comprobación de la estacionariedad del modelo MA(1)

La estacionariedad es una propiedad importante de un modelo de series temporales. Una serie temporal estacionaria tiene una media y una varianza constantes a lo largo del tiempo, y su función de autocovarianza no depende del momento en que se calcula.

La comprobación de la estacionariedad de un modelo MA(1) consiste en verificar si el modelo cumple estas condiciones. Un método habitual para comprobar la estacionariedad es la prueba Dickey-Fuller aumentada (ADF).

La prueba ADF es una prueba estadística que determina la presencia de raíces unitarias en la serie temporal. Una raíz unitaria es un indicador de no estacionariedad. La hipótesis nula de la prueba ADF asume la presencia de raíces unitarias en la serie temporal, mientras que la hipótesis alternativa asume la estacionariedad.

Para realizar la prueba ADF en un modelo MA(1), podemos empezar estimando los parámetros del modelo utilizando la estimación de máxima verosimilitud (MLE). Una vez estimados los parámetros, podemos calcular los residuos del modelo y realizar la prueba ADF con ellos.

Si el valor p de la prueba ADF es inferior a un nivel de significación elegido (por ejemplo, 0,05), rechazamos la hipótesis nula de no estacionariedad y concluimos que el modelo MA(1) es estacionario. Si el valor p es superior al nivel de significación, no se rechaza la hipótesis nula y se concluye que el modelo MA(1) no es estacionario.

Es importante señalar que la prueba ADF supone que los residuos se distribuyen normalmente y son independientes. Si se incumplen estos supuestos, pueden utilizarse pruebas alternativas como la prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS).

En general, para comprobar la estacionariedad de un modelo MA(1) hay que estimar los parámetros del modelo, calcular los residuos y realizar la prueba ADF con ellos. Analizando el valor p de la prueba ADF, podemos determinar si el modelo MA(1) es estacionario o no.

PREGUNTAS MÁS FRECUENTES:

¿Qué es un modelo MA(1)?

Un modelo MA(1) (Media móvil 1) es un tipo de modelo de series temporales que incluye el valor actual de la serie temporal y un valor retardado en su formulación.

¿Qué significa que un modelo MA(1) sea estacionario?

Un modelo MA(1) estacionario significa que sus propiedades no cambian con el tiempo. En otras palabras, la media y la varianza del proceso permanecen constantes a lo largo de la serie temporal.

¿Cómo podemos determinar si un modelo MA(1) es estacionario?

Para determinar si un modelo MA(1) es estacionario, necesitamos comprobar si el modelo satisface ciertas condiciones. Estas condiciones incluyen una media constante, varianza constante, y sin autocorrelación.

¿Puede darnos un ejemplo de un modelo MA(1) estacionario?

Por supuesto. Un ejemplo de un modelo MA(1) estacionario viene dado por: Xt = 0.5Zt-1 + Zt, donde Xt es el valor actual de la serie temporal, Zt es un proceso de ruido blanco con media cero y varianza sigma^2.

¿Cuáles son las implicaciones si un modelo MA(1) no es estacionario?

Si un modelo MA(1) no es estacionario, significa que sus propiedades cambian con el tiempo. Esto puede dar lugar a dificultades en el análisis y la previsión de los datos de series temporales, ya que la media, la varianza y la autocorrelación pueden no permanecer constantes.

Salario del director financiero de Costco: ¿cuánto gana? ¿Sientes curiosidad por saber cuál es el salario del director financiero (CFO) de Costco? No …

Factores que contribuyen a la infravaloración en la OPV Las Ofertas Públicas Iniciales (OPI) son una de las formas más comunes que tienen las empresas …