Precio actual del oro de 22 quilates en los EAU

Precio actual del oro de 22 quilates en los EAU Si está pensando en comprar o vender oro en los EAU, es importante que se mantenga informado sobre los …

Lee el artículo

El diferencial desempeña un papel crucial en la negociación de futuros y comprenderlo es clave para navegar por los mercados financieros. En términos sencillos, el diferencial es la diferencia entre el precio de compra (el precio al que un operador está dispuesto a vender un contrato) y el precio de venta (el precio al que un operador está dispuesto a comprar un contrato). Representa el coste de entrar o salir de un contrato de futuros y depende de varios factores, como las condiciones del mercado y la liquidez.

Los operadores utilizan el diferencial para medir la liquidez del mercado, la volatilidad y las condiciones generales de negociación. Un diferencial estrecho indica un mercado líquido con un elevado número de compradores y vendedores, lo que facilita y abarata la ejecución de las operaciones. Por otro lado, un diferencial amplio suele indicar poca liquidez y puede encarecer la negociación de contratos de futuros.

Comprender el diferencial es especialmente importante para los operadores, ya que influye directamente en su rentabilidad. Al comprar un contrato, los operadores incurrirán en costes adicionales equivalentes al diferencial, lo que reduce sus beneficios potenciales. Del mismo modo, al vender un contrato, el diferencial afecta al precio final de venta. Por ello, los operadores deben tener muy en cuenta el diferencial e incluirlo en sus estrategias de negociación para optimizar sus beneficios.

Además de las condiciones del mercado y la liquidez, el diferencial también puede verse influido por otros factores, como el volumen de operaciones, la oferta y la demanda, y los acontecimientos económicos. Los operadores deben mantenerse informados sobre estos factores y adaptar sus estrategias de negociación en consecuencia.**

En el comercio de futuros, el diferencial se refiere a la diferencia entre el precio de compra (bid) y el precio de venta (ask) de un contrato de futuros. Representa el coste o la compensación que los operadores tienen que pagar para entrar o salir de sus posiciones.

El diferencial viene determinado por varios factores, como la dinámica de la oferta y la demanda, la volatilidad del mercado, la liquidez y el contrato específico que se negocia. Suele mostrarse como un valor numérico o como un porcentaje del precio del contrato.

Los operadores pagan el diferencial cuando inician una operación, ya que compran al precio de compra más alto y venden al precio de venta más bajo. Este coste suele denominarse coste de “ida y vuelta”, ya que representa tanto la operación de entrada como la de salida.

El diferencial puede variar significativamente entre los distintos contratos de futuros y entre las distintas plataformas de negociación. Es importante que los operadores conozcan el diferencial, ya que afecta directamente a sus costes de negociación y a su rentabilidad potencial.

Además del diferencial, los operadores también pueden encontrarse con otros costes, como comisiones, honorarios y deslizamiento. Estos costes adicionales deben tenerse en cuenta al calcular los gastos generales de negociación.

Comprender el diferencial es esencial para operar con futuros de forma eficaz. Al supervisar y evaluar el diferencial, los operadores pueden tomar decisiones más informadas sobre cuándo entrar o salir de las posiciones, y pueden gestionar mejor sus costes generales de negociación.

El diferencial en la negociación de futuros se refiere a la diferencia entre el precio de compra y el precio de venta de un contrato de futuros. Representa el coste de entrar o salir de una operación. El diferencial suele cotizarse en ticks o puntos, que son los movimientos mínimos del precio del contrato.

Leer también: Comprender las operaciones de divisas al contado con cambio de divisa: Una guía completa

Al realizar una operación, tiene la opción de comprar al precio de compra o vender al precio de venta. El precio de demanda es el precio al que los participantes en el mercado están dispuestos a vender el contrato, mientras que el precio de oferta es el precio al que están dispuestos a comprarlo.

Por ejemplo, si el precio de oferta de un contrato de futuros es de 100 $ y el precio de demanda es de 101 $, el diferencial sería de 1 $. Esto significa que si quiere comprar el contrato, tendría que pagar 101 $, pero si quiere venderlo, recibiría 100 $.

El diferencial puede variar en función de factores como la liquidez del mercado, la volatilidad y el volumen de negociación. En los mercados de gran liquidez y negociación activa, el diferencial tiende a ser relativamente pequeño, mientras que en los mercados sin liquidez, el diferencial puede ser mayor.

Los operadores siempre deben tener en cuenta el diferencial al entrar o salir de una operación, ya que afecta directamente a los costes totales de la transacción. Un diferencial más amplio puede dificultar la obtención de beneficios de las pequeñas oscilaciones de los precios, mientras que un diferencial más estrecho puede facilitarla.

Entender cómo funciona el diferencial es crucial para operar con éxito con futuros. Los operadores deben comparar siempre los diferenciales entre distintos corredores o plataformas de negociación para asegurarse de que obtienen los precios más competitivos.

El spread trading es una estrategia popular utilizada por los operadores de futuros para aprovechar las diferencias de precios entre diferentes contratos de futuros. Hay varios tipos de spreads que los operadores pueden utilizar, cada uno con sus propias características y potencial de beneficios.

Diferencial entre materias primas: Este tipo de diferencial implica la negociación de contratos de futuros que se basan en diferentes materias primas. Por ejemplo, un operador puede comprar un contrato de futuros sobre petróleo crudo y vender un contrato de futuros sobre gas natural. Los diferenciales entre materias primas pueden utilizarse para capitalizar las relaciones entre materias primas correlacionadas o para diversificar una cartera de negociación.

**Los diferenciales intracommodity implican la negociación de contratos de futuros de la misma materia prima pero con diferentes fechas de vencimiento. Por ejemplo, un operador puede comprar un contrato de futuros de maíz que vence en tres meses y vender un contrato de futuros de maíz que vence en seis meses. Los diferenciales entre materias primas pueden aprovechar las diferencias en la dinámica de la oferta y la demanda a lo largo del tiempo, así como los cambios en las expectativas del mercado sobre los precios futuros.

Leer también: ¿Se pueden conceder ESOPs a los consejeros? | Exploración de las opciones de incentivos para directivos

Diferencial de calendario: Un diferencial de calendario es un tipo de diferencial intra-producto en el que el operador toma simultáneamente una posición larga y corta en contratos de futuros con diferentes meses de vencimiento. Por ejemplo, un operador puede comprar un contrato de futuros de soja que vence en julio y vender un contrato de futuros de soja que vence en noviembre. Los diferenciales de calendario pueden utilizarse para beneficiarse de los cambios en la diferencia de precios entre los contratos a corto plazo y a largo plazo.

**Un spread mariposa consiste en negociar tres contratos de futuros diferentes de la misma materia prima con tres fechas de vencimiento distintas. El operador toma posiciones largas y cortas en dos contratos diferentes y compensa estas posiciones con un tercer contrato. Los spreads mariposa pueden utilizarse para beneficiarse de los cambios en la forma de la curva de precios de los futuros, con la posibilidad de aumentar los beneficios si el precio de mercado se mueve hacia la fecha de vencimiento central.

**Un spread de ratio implica la negociación de un número diferente de contratos largos y cortos. Por ejemplo, un operador puede comprar dos contratos de futuros y vender tres contratos de futuros de la misma materia prima. Los spreads de relación pueden ser utilizados para beneficiarse de los cambios en el spread entre contratos de diferentes cantidades, con el potencial de aumentar el beneficio si el spread se estrecha o se amplía a favor del operador.

Diferencial vertical: Un diferencial vertical consiste en negociar contratos de futuros con diferentes precios de ejercicio pero la misma fecha de vencimiento. El operador toma simultáneamente una posición larga y corta en contratos con diferentes precios de ejercicio, normalmente utilizando opciones sobre contratos de futuros. Los diferenciales verticales pueden utilizarse para beneficiarse de los cambios en la diferencia de precios entre los distintos precios de ejercicio.

Comprender los distintos tipos de diferenciales en la negociación de futuros es esencial para desarrollar una estrategia de negociación diversificada y maximizar el potencial de beneficios. Utilizando los distintos tipos de diferenciales, los operadores pueden aprovechar las diferencias de precios, los cambios en la dinámica del mercado y otras oportunidades en el mercado de futuros.

La negociación de futuros es un tipo de inversión en la que los operadores compran y venden contratos para la entrega de una determinada cantidad de una materia prima o instrumento financiero en una fecha y a un precio futuros especificados. Permite a los inversores especular sobre el movimiento del precio de un activo sin poseerlo realmente.

El diferencial en el comercio de futuros se refiere a la diferencia entre el precio de compra (bid) y el precio de venta (ask) de un contrato de futuros. Representa el coste de transacción y la liquidez del mercado. El diferencial puede fluctuar debido a diversos factores, como la oferta y la demanda, la volatilidad del mercado y el volumen de operaciones.

El diferencial afecta directamente a la negociación de futuros, ya que determina el coste de entrar y salir de una operación. Un diferencial más estrecho indica un mercado más líquido con menores costes de transacción, lo que hace que sea más fácil y asequible operar. Por otro lado, un diferencial más amplio implica mayores costes y puede dificultar la ejecución de operaciones de forma rentable.

Existen dos tipos principales de diferenciales en la negociación de futuros: el diferencial entre precios de compra y venta y el diferencial entre precios de entrega. El diferencial entre la oferta y la demanda es la diferencia entre el precio más alto que un comprador está dispuesto a pagar (oferta) y el precio más bajo que un vendedor está dispuesto a aceptar (demanda). El diferencial entre entregas se refiere a la diferencia de precio entre dos meses de entrega diferentes de la misma materia prima o instrumento financiero.

Precio actual del oro de 22 quilates en los EAU Si está pensando en comprar o vender oro en los EAU, es importante que se mantenga informado sobre los …

Lee el artículo

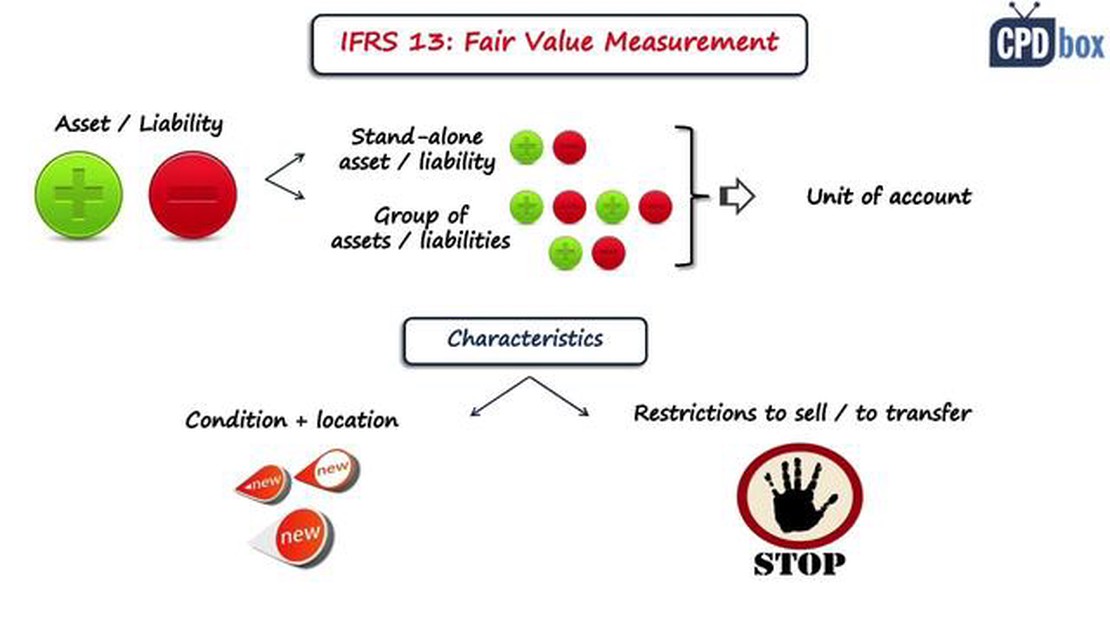

Comprender el resumen de la NIIF 13 En la economía global actual, la información financiera es un aspecto crítico de las operaciones empresariales. Es …

Lee el artículo

Elegir la mejor estrategia de opción para sus necesidades Invertir en opciones puede ser una forma muy eficaz de hacer crecer su cartera, pero elegir …

Lee el artículo

Uso de la Tarjeta San Jorge en el extranjero: Lo que debe saber ¿Planea viajar al extranjero? Asegúrese de estar informado sobre el uso de su tarjeta …

Lee el artículo

Opciones de índice disponibles Las opciones sobre índices son una popular herramienta de inversión que permite a los operadores especular sobre el …

Lee el artículo

¿Puedo obtener divisas de la CBA? Si está planeando un viaje al extranjero o quiere invertir en mercados extranjeros, quizá se pregunte cómo cambiar …

Lee el artículo