Dominar el mercado de divisas: Una guía para utilizar el índice de divisas

Cómo utilizar los índices de divisas en el mercado de divisas El mercado de divisas se ha convertido en una forma cada vez más popular de invertir y …

Lee el artículo

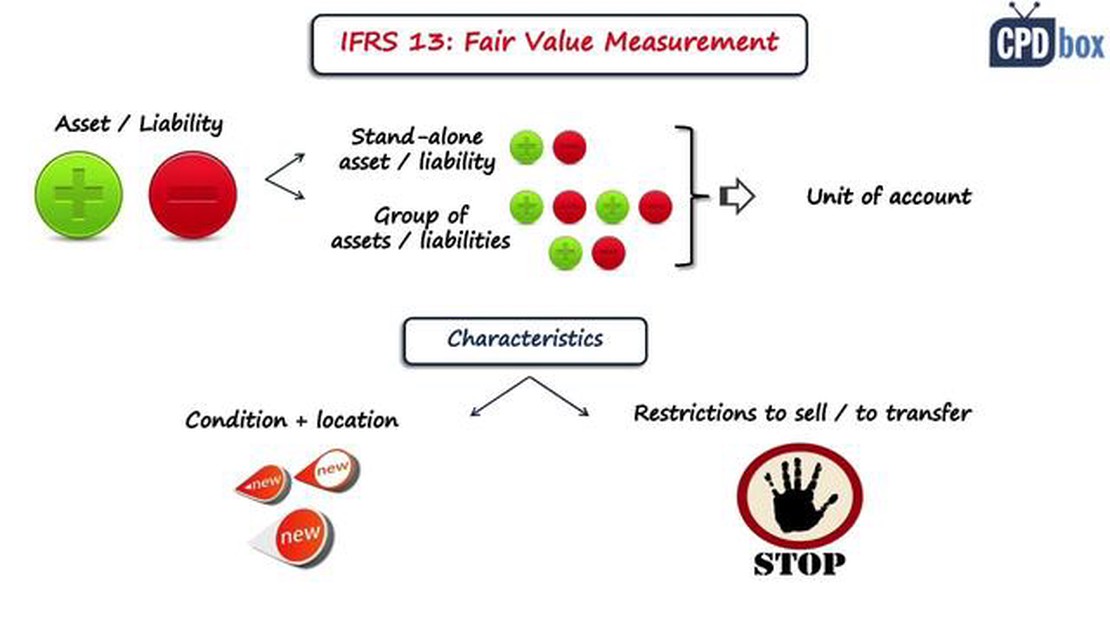

En la economía global actual, la información financiera es un aspecto crítico de las operaciones empresariales. Es esencial que las empresas proporcionen información financiera precisa y transparente que sea coherente más allá de las fronteras. Para lograr este objetivo, se han desarrollado e implantado las Normas Internacionales de Información Financiera (NIIF). Una de las normas clave dentro del marco de las NIIF es la NIIF 13 - Medición del valor razonable.

La NIIF 13 proporciona principios y orientaciones sobre cómo definir y medir el valor razonable, que es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado en la fecha de medición. Se aplica a los activos y pasivos financieros y no financieros, y también aborda diversas técnicas de valoración e información a revelar.

“El objetivo de esta norma es aumentar la coherencia y comparabilidad de las mediciones del valor razonable y la información a revelar en los distintos mercados y sectores “, explica John Smith, reputado experto en información financiera.

La aplicación de la NIIF 13 garantiza que las empresas comuniquen sus estados financieros utilizando un lenguaje común y métodos de valoración transparentes. Esto permite a los inversores, accionistas y otros usuarios de la información financiera tomar decisiones más informadas y comprender el verdadero valor de los activos y pasivos de una empresa. También fomenta la coherencia internacional, lo que facilita a las empresas multinacionales operar y atraer inversores en todo el mundo.

La NIIF 13, o Norma Internacional de Información Financiera 13, es una norma contable global que proporciona orientación sobre cómo medir y revelar el valor razonable de los instrumentos financieros. Fue emitida por el Consejo de Normas Internacionales de Contabilidad (CNIC) para mejorar la coherencia y comparabilidad de la información financiera.

La norma define el valor razonable como el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado en la fecha de valoración. Establece un marco para determinar el valor razonable y proporciona información mejorada para ayudar a los usuarios de los estados financieros a comprender el impacto de las valoraciones del valor razonable en la situación financiera y el rendimiento de una entidad.

La NIIF 13 se aplica a todas las entidades que elaboran estados financieros de conformidad con las NIIF, incluidas las empresas que cotizan en bolsa, las instituciones financieras y otras organizaciones que proporcionan instrumentos financieros.

Los principios clave de la NIIF 13 incluyen

Leer también: Dominar el mercado de divisas: Una guía para utilizar el índice de divisas3. La jerarquía del valor razonable clasifica los datos utilizados en la valoración del valor razonable en tres niveles, siendo el Nivel 1 el más fiable y el Nivel 3 el menos fiable. 4. 1. Se requiere información sobre la naturaleza, el nivel de fiabilidad y el impacto de las valoraciones del valor razonable en los estados financieros de una entidad.

Siguiendo las directrices de la NIIF 13, las entidades pueden proporcionar mediciones transparentes y coherentes del valor razonable, mejorando la calidad y comparabilidad de la información financiera. Esto permite a los inversores, acreedores y otras partes interesadas tomar decisiones informadas basadas en estados financieros precisos y fiables.

La NIIF 13, también conocida como Norma Internacional de Información Financiera, ofrece orientaciones sobre la medición del valor razonable. Establece los principios y requisitos, así como la información a revelar necesaria para la medición del valor razonable.

Hay varios conceptos clave que es importante entender cuando se trata de la NIIF 13. Estos conceptos incluyen: el valor razonable. Estos conceptos incluyen:

Leer también: Mejor momento para operar en Forex en los EE.UU.: Horario de la Sesión Forex

Valor razonable: El valor razonable es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado en la fecha de valoración.

Estos conceptos clave sientan las bases para comprender y aplicar los principios de la NIIF 13. Siguiendo estos conceptos, las entidades pueden garantizar que sus valoraciones del valor razonable sean coherentes, fiables y pertinentes.

La NIIF 13 es una norma de información financiera que proporciona orientación sobre cómo medir y revelar el valor razonable. Es importante porque el valor razonable es un concepto clave en la industria financiera y afecta a la valoración de activos y pasivos.

Las principales directrices de la NIIF 13 incluyen definir el valor razonable, proporcionar un marco para medir el valor razonable y establecer requisitos de revelación para las mediciones del valor razonable.

La NIIF 13 define el valor razonable como el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado en la fecha de valoración.

Algunos de los retos que plantea la aplicación de la NIIF 13 son determinar las técnicas de valoración adecuadas que deben utilizarse, recopilar los datos necesarios para calcular los valores razonables y garantizar la exactitud y fiabilidad de las valoraciones del valor razonable.

La NIIF 13 exige a las entidades que revelen información sobre las valoraciones del valor razonable, incluidas las técnicas y los datos utilizados, el nivel de la jerarquía del valor razonable y cualquier dato significativo no observable.

La NIIF 13 es una Norma Internacional de Información Financiera que proporciona orientación sobre cómo medir el valor razonable de los activos y pasivos. Establece un marco para determinar el valor razonable, define el valor razonable y se aplica a todos los activos y pasivos que deben valorarse por su valor razonable en los estados financieros.

Cómo utilizar los índices de divisas en el mercado de divisas El mercado de divisas se ha convertido en una forma cada vez más popular de invertir y …

Lee el artículo

¿Dónde puedo operar en la bolsa de valores europea? Cuando se trata de operar en la Bolsa de Valores de Canadá (CSE), es importante encontrar la …

Lee el artículo

Cómo utilizar una tarjeta de crédito para financiar su cuenta de Forex: Guía paso a paso ¿Está preparado para llevar sus operaciones de Forex al …

Lee el artículo

Comprender la flecha de cruce de medias móviles Si es usted operador o inversor en los mercados financieros, probablemente se habrá topado alguna vez …

Lee el artículo

Estrategias para minimizar el impacto del impuesto sobre las transacciones financieras Los gobiernos imponen impuestos sobre las transacciones …

Lee el artículo

Métricas utilizadas en el comercio A la hora de operar en los mercados financieros, existen varios parámetros clave que los operadores utilizan para …

Lee el artículo