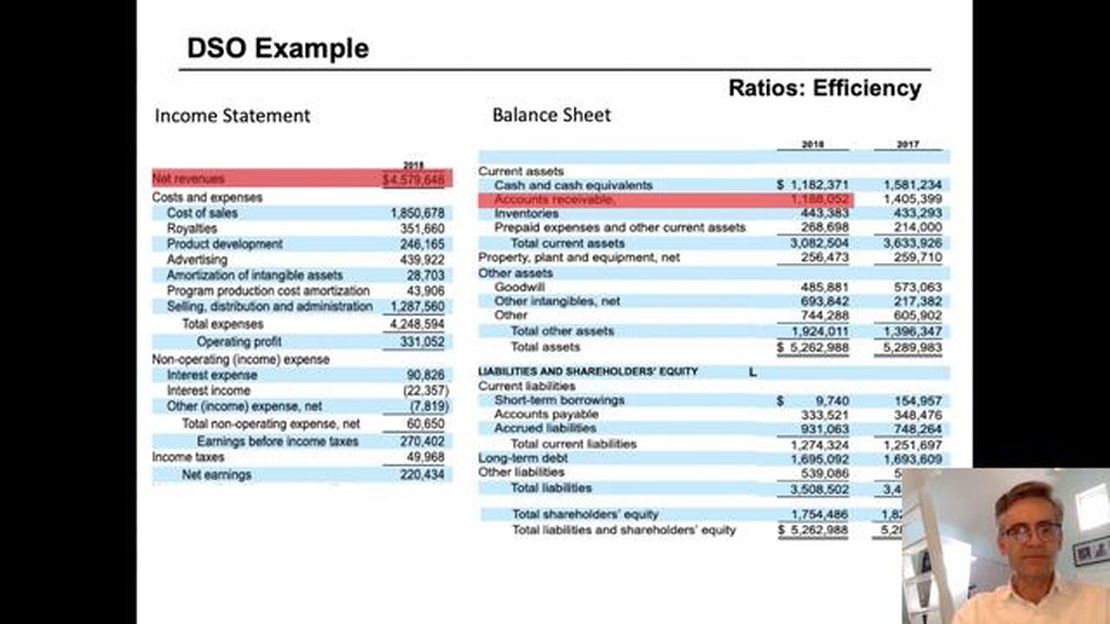

Comprender el cálculo de DSO: Guía paso a paso

Cálculo de DSO: Una guía completa Los días de ventas pendientes (DSO) son una métrica clave para que las empresas evalúen la eficiencia de su gestión …

Lee el artículo

El concepto de estacionariedad es fundamental en el análisis de series temporales y desempeña un papel crucial en diversos modelos de previsión. La estacionariedad se refiere a las propiedades estadísticas de una serie temporal que permanece constante a lo largo del tiempo. Es un supuesto importante para muchos modelos de series temporales, incluido el proceso de media móvil cuantificada (MA Q).

El proceso MA Q es una variación del proceso tradicional de media móvil (MA), en el que los residuos se cuantifican. En otras palabras, en lugar de considerar los valores exactos de los residuos, el proceso MA Q los agrupa en niveles discretos o categorías. Este enfoque tiene la ventaja de simplificar los cálculos y reducir la complejidad computacional del modelo.

Sin embargo, una cuestión importante que se plantea al tratar el proceso MA Q es si es estacionario o no. Si el proceso MA Q no es estacionario, puede dar lugar a previsiones sesgadas y poco fiables. Por lo tanto, es crucial comprender las propiedades de estacionariedad del proceso MA Q antes de aplicarlo a los datos del mundo real.

En este artículo, exploraremos el concepto de estacionariedad en el contexto del proceso MA Q. Discutiremos las condiciones necesarias para la estacionariedad, incluidas las propiedades de media y autocovarianza. Además, examinaremos varias pruebas y técnicas de diagnóstico para evaluar la estacionariedad del proceso MA Q. Al comprender la estacionariedad del proceso MA Q, podemos realizar previsiones más precisas y mejorar la fiabilidad de nuestros modelos de series temporales.

La estacionariedad es un concepto importante en el análisis de series temporales. Se refiere a la propiedad de un proceso en el que las propiedades estadísticas, como la media, la varianza y la autocovarianza, permanecen constantes a lo largo del tiempo. En este artículo, pretendemos examinar la estacionariedad del proceso MA Q.

El proceso MA Q es un proceso de media móvil de orden Q, donde Q representa el número de términos de error retardados que se incluyen en el proceso. La fórmula general del proceso MA Q es:

X_t = μ + ε_t + θ1ε_(t-1) + θ2ε_(t-2) + … + θQε_(t-Q)

donde μ es el término medio, ε_t es el término de error de ruido blanco y θ1, θ2, …, θQ son los coeficientes asociados a los términos de error retardados.

Para determinar la estacionariedad del proceso MA Q, necesitamos comprobar si el proceso satisface dos condiciones:

Leer también: Comprender el comercio mundial de divisas: Una guía completa

γ_k = σ^2 * (θ_k + θ_Q*θ_(Q-k))

donde γ_k es la autocovarianza en el retardo k, σ^2 es la varianza del término de error de ruido blanco ε_t, y θ_k y θ_Q son los coeficientes asociados a los términos de error retardados.

Si la función de autocovarianza es invariante en el tiempo para todos los valores posibles de k, entonces el proceso satisface la condición de estacionariedad de la covarianza.

En conclusión, para que el proceso MA Q sea estacionario, debe satisfacer tanto la condición de estacionariedad de la media como la de estacionariedad de la covarianza. Examinando el término medio y la función de autocovarianza del proceso, podemos determinar si cumple estas condiciones.

En el contexto del tema “¿Es estacionario el proceso MA Q?”, es importante evaluar si el supuesto de estacionariedad se cumple para el proceso MA Q. La estacionariedad es una propiedad clave en el análisis de series temporales, ya que permite la aplicación de diversas técnicas y modelos estadísticos.

La estacionariedad se refiere a las propiedades estadísticas de una serie temporal que permanecen constantes a lo largo del tiempo. Esto significa que la media, la varianza y la estructura de autocovarianza del proceso no cambian con el tiempo ni se desplazan en el tiempo. En otras palabras, la distribución de los datos en un momento dado es idéntica a la distribución en cualquier otro momento.

En el caso del proceso MA Q, que es un proceso de media móvil de orden Q, el supuesto de estacionariedad implica que la media y la varianza del proceso son constantes a lo largo del tiempo y que la estructura de autocovarianza también es constante. Este supuesto es importante para estimar con precisión los parámetros del proceso y realizar previsiones fiables.

Para examinar el supuesto de estacionariedad, se pueden utilizar varios enfoques. Un método común es realizar un análisis gráfico trazando los datos de la serie temporal e inspeccionando visualmente cualquier tendencia o patrón aparente. Si el gráfico muestra una tendencia clara o un patrón sistemático, es posible que no se cumpla el supuesto de estacionariedad.

Leer también: ¿Se considera ganancia de capital la venta de opciones?

Otro método consiste en realizar pruebas estadísticas, como la prueba Dickey-Fuller aumentada (ADF) o la prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS). Estas pruebas evalúan si los datos de las series temporales presentan raíces unitarias o estacionariedad de tendencia. El rechazo de la hipótesis nula en estas pruebas indicaría que es poco probable que se cumpla el supuesto de estacionariedad.

En general, examinar el supuesto de estacionariedad es crucial para analizar el proceso MA Q. No tener en cuenta la no estacionariedad puede dar lugar a estimaciones sesgadas de los parámetros y a previsiones poco fiables. Por lo tanto, es esencial evaluar cuidadosamente el supuesto de estacionariedad utilizando análisis gráficos y pruebas estadísticas antes de proceder con el análisis o la modelización.

El proceso MA Q es un proceso de media móvil que tiene un valor finito distinto de cero para un desfase distinto de cero. Se utiliza en el análisis de series temporales para modelar procesos aleatorios.

Un proceso MA Q estacionario es aquel en el que las propiedades estadísticas (como la media y la varianza) del proceso no cambian con el tiempo. En otras palabras, el proceso tiene una media y una varianza constantes, independientemente del momento en que se observe.

Podemos determinar si el proceso MA Q es estacionario examinando el gráfico de la función de autocorrelación (ACF) y el gráfico de la función de autocorrelación parcial (PACF) del proceso. Si ambos gráficos muestran una caída a cero, indica que el proceso es estacionario.

Si el proceso MA Q no es estacionario, significa que las propiedades estadísticas del proceso cambian con el tiempo. Esto puede dificultar la realización de predicciones precisas y la extracción de conclusiones significativas a partir de los datos. La no estacionariedad también puede dar lugar a relaciones espurias y resultados estadísticos engañosos.

Sí, si se descubre que el proceso MA Q no es estacionario, puede hacerse estacionario mediante diversas técnicas, como la diferenciación o la transformación de los datos. La diferenciación implica tomar la diferencia entre observaciones consecutivas, mientras que la transformación de los datos puede implicar transformaciones logarítmicas o de potencia.

Cálculo de DSO: Una guía completa Los días de ventas pendientes (DSO) son una métrica clave para que las empresas evalúen la eficiencia de su gestión …

Lee el artículo

Questrade Edge: ¿Es realmente gratis? Questrade es una popular plataforma de corretaje en línea que ofrece una variedad de opciones de inversión a sus …

Lee el artículo

¿Es mejor un precio de ejercicio más bajo? Operar con opciones puede ser una tarea compleja y arriesgada, pero entender el concepto de precio de …

Lee el artículo

Impuesto sobre actividades económicas: ¿cuánto hay que pagar? Operar puede ser una aventura apasionante, pero es importante comprender las …

Lee el artículo

Comprender el significado del valor de una opción El valor de opción se refiere al beneficio o ventaja que una persona o empresa obtiene al tener la …

Lee el artículo

Guía para operar con divisas chinas La divisa china, también conocida como renminbi o yuan, es una de las más importantes del mundo. Siendo China la …

Lee el artículo