¿Se consideran ingresos las acciones? Todo lo que debe saber

¿Contan los rendimientos de las acciones como renta imponible? Las acciones son una opción de inversión popular que puede ofrecer a los particulares …

Lee el artículo

Cuando se trata de invertir en opciones, una pregunta habitual que suele surgir es si la venta de opciones se considera ganancia de capital. Se trata de una cuestión importante que cualquier inversor debe comprender, ya que puede tener implicaciones significativas a efectos fiscales y para la estrategia general de inversión.

Las opciones son un instrumento financiero derivado que otorga al comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio específico dentro de un plazo determinado. La venta de opciones, también conocida como emisión de opciones, implica tomar el lado opuesto de la operación. En lugar de comprar una opción, el vendedor la suscribe o crea y recibe una prima a cambio.

En lo que respecta a los impuestos, el tratamiento de las plusvalías depende de varios factores, como el tipo de opción que se vende y el tiempo que se mantiene. En general, cuando se vende una opción, la ganancia o pérdida de la venta se considera una ganancia o pérdida de capital. Sin embargo, las implicaciones fiscales específicas pueden variar en función de si la opción se clasifica como ganancia o pérdida de capital a corto o largo plazo.

Es importante que los inversores consulten con un profesional fiscal o un asesor financiero para comprender las implicaciones fiscales específicas de la venta de opciones y desarrollar una estrategia de inversión fiscalmente eficiente. Al comprender las consecuencias fiscales, los inversores pueden tomar decisiones más informadas a la hora de comprar y vender opciones y optimizar el rendimiento global de sus inversiones.

Cuando se trata de vender opciones, es importante comprender las implicaciones fiscales. En concreto, es posible que se pregunte si la venta de opciones se considera ganancia de capital a efectos fiscales. Profundicemos en este tema para comprenderlo mejor.

Las plusvalías se producen cuando usted vende un activo, como acciones o bienes inmuebles, por un precio superior al que pagó inicialmente. Este beneficio está sujeto a impuestos, y la forma en que se grava depende del periodo de tenencia del activo.

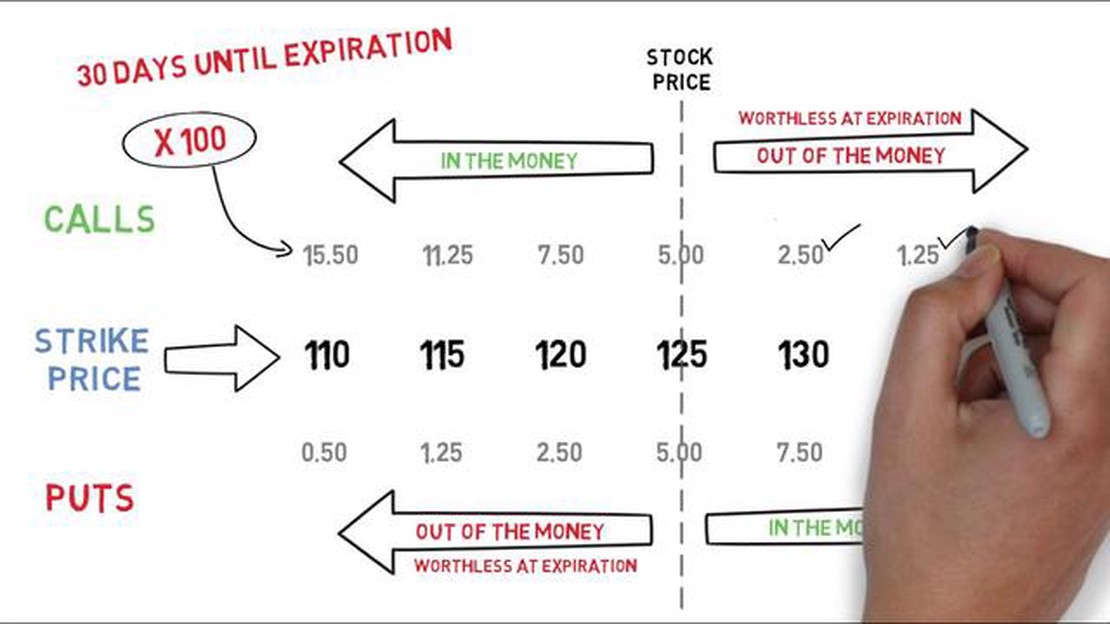

Cuando se trata de vender opciones, el tratamiento fiscal puede variar en función del tipo de opción que se venda. Existen dos tipos de opciones: opciones de compra y opciones de venta.

Si vende una opción de compra, generalmente se considera una ganancia de capital, siempre que haya mantenido la acción subyacente durante más de un año. En este caso, el beneficio obtenido por la venta de la opción de compra tributaría al tipo de las plusvalías.

En cambio, si vende una opción de venta, el tratamiento fiscal es diferente. La venta de una opción de venta se trata como una ganancia de capital a corto plazo, independientemente del tiempo que haya tenido la acción subyacente. Esto significa que el beneficio de la venta de la opción de venta está sujeto a su tipo impositivo ordinario, que suele ser más alto que el tipo de las plusvalías.

Es importante tener en cuenta que las normas fiscales en torno a las opciones pueden ser complejas, y siempre es una buena idea consultar con un profesional fiscal o contable para asegurarse de que está informando con precisión de sus actividades de negociación de opciones en su declaración de impuestos.

En conclusión, la venta de opciones puede considerarse ganancia de capital a efectos fiscales, pero depende del tipo de opción que se venda y del periodo de tenencia de la acción subyacente. Comprender las implicaciones fiscales de la venta de opciones es crucial para asegurarse de que está cumpliendo con las leyes fiscales y declarando correctamente sus ingresos.

La venta de opciones es una popular estrategia de negociación en la que el inversor vende el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado (conocido como precio de ejercicio) dentro de un plazo específico. Esta estrategia también se conoce como opciones de suscripción.

Leer también: ¿Cómo funciona la bolsa ICE? Guía completa

Cuando vende una opción, recibe una prima del comprador de la opción. La prima sirve como compensación por asumir el riesgo asociado a la obligación de comprar o vender el activo subyacente si el comprador decide ejercer su opción.

Existen dos tipos de opciones que pueden venderse: opciones de venta y opciones de compra. Una opción de venta da al comprador el derecho a vender el activo subyacente al precio de ejercicio, mientras que una opción de compra da al comprador el derecho a comprar el activo subyacente al precio de ejercicio.

Al vender opciones, hay varios resultados posibles. Si la opción vence sin valor, es decir, si el comprador no ejerce su derecho a comprar o vender el activo subyacente, usted se queda con la prima como beneficio. Sin embargo, si se ejerce la opción, puede verse obligado a comprar o vender el activo subyacente al precio de ejercicio.

Los beneficios o pérdidas derivados de la venta de opciones se clasifican como ganancias o pérdidas de capital. Si la opción se mantiene durante menos de un año antes de cerrarse o ejercerse, se considera una ganancia o pérdida de capital a corto plazo. Si la opción se mantiene durante más de un año, se clasifica como ganancia o pérdida de capital a largo plazo. El tratamiento fiscal de estas ganancias o pérdidas puede variar en función de la situación fiscal individual del inversor.

Leer también: ¿Cuál es la fórmula de la velocidad media? | Explicación y ejemplos

Tenga en cuenta que la venta de opciones implica un riesgo, ya que el precio del activo subyacente puede moverse en contra de su posición. Es importante conocer a fondo el mercado de opciones y aplicar técnicas adecuadas de gestión del riesgo antes de emprender estrategias de venta de opciones.

| Ventajas de la venta de opciones Desventajas de la venta de opciones | |

|---|---|

| Oportunidad de generar ingresos a partir de las primas | Potencial de pérdidas ilimitadas si el precio del activo subyacente se mueve significativamente en contra de su posición |

| Puede utilizarse como estrategia de cobertura frente a otras posiciones | Requiere un alto nivel de comprensión de las opciones y los riesgos asociados |

| Permite un mayor control sobre la operación en comparación con la compra de opciones. |

Cuando se trata de negociar opciones, determinar si la venta de opciones se considera ganancia de capital depende de varios factores. En general, cualquier ganancia o pérdida generada por la venta de opciones está sujeta al impuesto sobre plusvalías.

El impuesto sobre plusvalías grava el beneficio o la ganancia obtenida por la venta de un activo de capital. Se calcula restando la base de coste (precio de compra más las comisiones asociadas) del precio de venta. Si el resultado es un número positivo, se considera una ganancia de capital y está sujeta a tributación.

Al vender opciones, la ganancia o pérdida puede clasificarse como ganancia de capital a corto plazo o ganancia de capital a largo plazo, dependiendo del periodo de tenencia. Si la opción se mantuvo durante menos de un año antes de su venta, se considera una ganancia de capital a corto plazo y se grava al tipo ordinario del impuesto sobre la renta de las personas físicas. Si la opción se mantuvo durante más de un año antes de su venta, se considera una ganancia de capital a largo plazo y está sujeta al tipo impositivo de las ganancias de capital a largo plazo, que suele ser inferior al tipo impositivo ordinario sobre la renta.

Es importante tener en cuenta que algunos tipos específicos de opciones, como determinadas opciones sobre acciones para empleados u opciones sobre acciones incentivadas, pueden tener su propio tratamiento fiscal. Es aconsejable consultar con un profesional fiscal o un asesor financiero para comprender plenamente las implicaciones fiscales de la venta de opciones en su situación específica.

En conclusión, la venta de opciones suele considerarse una ganancia de capital y está sujeta a tributación. No obstante, el tratamiento fiscal específico y los tipos impositivos pueden variar en función de factores como el periodo de tenencia y el tipo de opción que se venda.

Sí, la venta de opciones puede considerarse ganancia patrimonial. Cuando usted vende una opción, está generando un ingreso por la venta, y este ingreso puede ser clasificado como una ganancia de capital.

Las plusvalías derivadas de la venta de opciones suelen tributar al tipo impositivo sobre plusvalías, que depende del periodo de tenencia de las opciones. Si las opciones se mantienen durante menos de un año, las ganancias se consideran a corto plazo y tributan al tipo ordinario del impuesto sobre la renta. Si las opciones se mantienen durante más de un año, las ganancias se consideran a largo plazo y tributan a un tipo inferior.

Sí, la venta de opciones puede tener ventajas fiscales. Por ejemplo, si vende una opción y vence sin valor, puede reclamar una pérdida de capital en su declaración de la renta, que puede compensar cualquier ganancia de capital que pueda tener. Además, si vende opciones como parte de una estrategia de compra cubierta cualificada, puede optar a tipos impositivos más bajos sobre sus ganancias.

Sí, la venta de opciones puede dar lugar a pérdidas. Si el precio del valor subyacente se mueve en su contra, las opciones que vendió pueden aumentar de valor, lo que se traduce en una pérdida cuando las vuelve a comprar para cerrar la posición. Es importante considerar detenidamente los riesgos y beneficios potenciales de la venta de opciones antes de aplicar esta estrategia.

¿Contan los rendimientos de las acciones como renta imponible? Las acciones son una opción de inversión popular que puede ofrecer a los particulares …

Lee el artículo

Comprender la herramienta de la media móvil para el análisis técnico El análisis técnico es un método muy utilizado por operadores e inversores para …

Lee el artículo

¿Cuál es la mejor configuración de RSI para el día de comercio de divisas? Cuando se trata de operar en forex, uno de los indicadores técnicos más …

Lee el artículo

Fórmula para las opciones de compra Invertir en opciones puede ser un proceso complejo e intimidante, especialmente para los principiantes. Uno de los …

Lee el artículo

FFMC: lo que hay que saber Un Full Fledged Money Changer (FFMC) es una institución financiera registrada en la India que está autorizada a realizar …

Lee el artículo

RSS y SRR en Forex: Una guía completa El mercado de divisas es un mercado financiero complejo y dinámico en el que los tipos de cambio fluctúan …

Lee el artículo