¿Puedo comprar dólares en Forex? Explicado en

¿Es posible comprar dólares en el mercado de divisas? Forex, que significa divisas, es el mayor mercado financiero del mundo. Permite a particulares, …

Lee el artículo

El coste medio variable es un concepto financiero que desempeña un papel fundamental a la hora de comprender la rentabilidad y la salud financiera de una empresa o inversión. Se refiere al coste medio de adquisición de existencias o activos durante un periodo de tiempo determinado, teniendo en cuenta las fluctuaciones de precios durante ese periodo.

Cuando una entidad adquiere existencias o activos, el coste de cada unidad se registra como una transacción individual. El cálculo del coste medio variable tiene en cuenta todas las transacciones de compra individuales y calcula el coste medio por unidad. Esto permite a las empresas hacer un seguimiento de los cambios en el coste de sus existencias o activos a lo largo del tiempo, ayudándoles a evaluar el impacto en sus resultados financieros.

El coste medio variable es especialmente útil en sectores con precios volátiles o fluctuantes, ya que proporciona una representación más precisa del coste real de las existencias o los activos. Suaviza el efecto de los cambios bruscos de precios y ayuda a las empresas a gestionar sus costes con eficacia. Gracias a este método, las empresas pueden tomar decisiones con conocimiento de causa en relación con la gestión de existencias, las estrategias de fijación de precios y la planificación financiera general.

Además, el coste medio variable también es relevante para los inversores particulares que desean hacer un seguimiento del rendimiento de sus carteras de inversión. Calculando el coste medio de adquisición de acciones u otras inversiones a lo largo del tiempo, los inversores pueden evaluar el rendimiento global de sus inversiones y tomar decisiones informadas sobre la compra o venta de sus activos.

En conclusión, comprender el coste medio variable es crucial tanto para las empresas como para los inversores particulares. Proporciona información valiosa sobre la salud financiera y la rentabilidad de una empresa o cartera de inversión. Al calcular y analizar con precisión este coste, las entidades pueden gestionar mejor sus finanzas, tomar decisiones con conocimiento de causa y, en última instancia, alcanzar sus objetivos financieros.

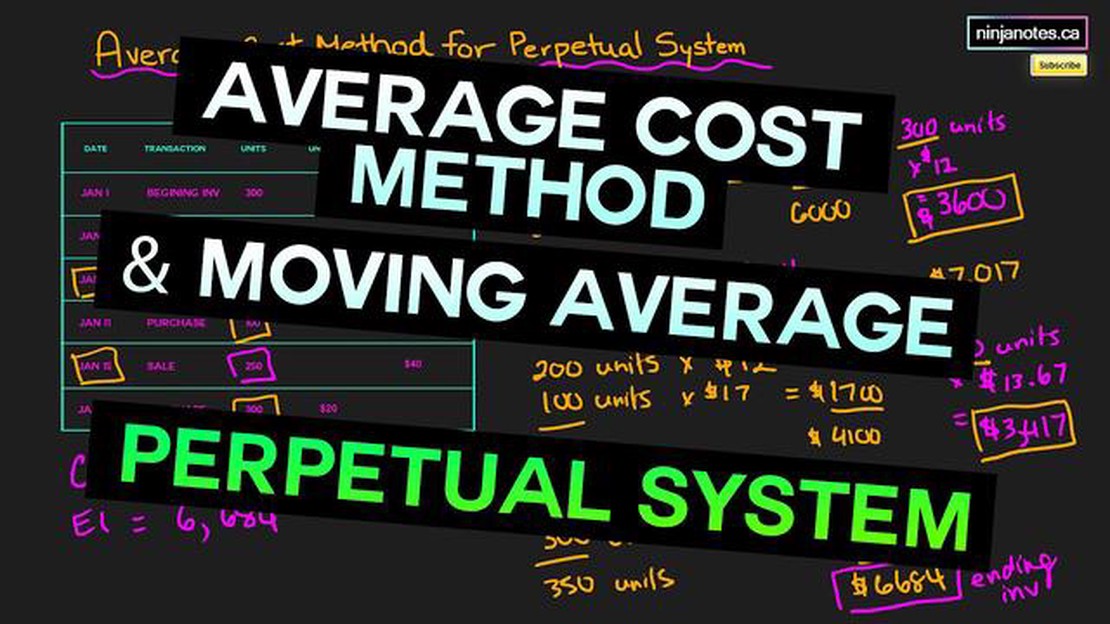

El coste medio variable es un método de cálculo del coste medio de un producto o artículo a lo largo de un periodo de tiempo determinado. Se utiliza habitualmente en la gestión de inventarios y en contabilidad para conocer el coste de las mercancías vendidas y el valor de las existencias restantes.

El coste medio variable se calcula dividiendo el coste total de los bienes disponibles para la venta entre la cantidad total de bienes disponibles para la venta. Esto da un coste medio por unidad. A medida que se compran o producen nuevas existencias, el coste medio se recalcula para reflejar las nuevas adquisiciones.

Leer también: Encuentre el mejor conversor de divisas para sus necesidades | Compare y elija las mejores opciones

Una de las principales ventajas de utilizar el coste medio variable es que ayuda a suavizar las fluctuaciones del coste de los bienes a lo largo del tiempo. Esto puede ser especialmente útil cuando se producen cambios significativos de precios en el mercado. En lugar de utilizar el coste real de cada artículo individual, el coste medio variable proporciona un coste más estable que representa mejor el coste global del inventario.

Comprender el coste medio variable es importante para las empresas porque afecta a los estados financieros y a la rentabilidad. Al calcular el coste de los bienes vendidos utilizando el coste medio variable, las empresas pueden determinar el coste exacto de sus productos y tomar decisiones informadas sobre precios, márgenes y rentabilidad.

Además, el coste medio variable ayuda a las empresas a gestionar sus niveles de inventario. Mediante el seguimiento del coste medio por unidad, las empresas pueden estimar el valor de sus existencias e identificar cualquier discrepancia o ineficacia en sus prácticas de gestión de existencias.

El coste medio variable es un método de cálculo de costes de inventario que calcula el coste medio de los artículos del inventario a medida que se compran o producen. Se utiliza habitualmente en las empresas para calcular el coste de las mercancías vendidas (COGS) y el valor del inventario final.

El coste medio variable se calcula dividiendo el coste total del inventario disponible entre el número total de unidades disponibles. Así se obtiene un coste medio por unidad, que se utiliza para valorar el coste de las mercancías vendidas y el inventario final.

Por ejemplo, supongamos que una empresa compra 100 unidades de un producto a 10 $ cada una. El coste total de estas unidades es de 1.000 $. Más tarde, la empresa compra 200 unidades a 12 $ cada una. El coste total de estas unidades es de 2.400 $. El coste total del inventario disponible es de 1.000 $ + 2.400 $ = 3.400 $. El número total de unidades disponibles es 100 + 200 = 300. Por lo tanto, el coste medio variable por unidad es de 3.400 $ / 300 = 11,33 $.

Cuando la empresa vende 50 unidades del producto, el coste de los bienes vendidos se calcula como 50 unidades * 11,33 $ = 566,50 $. Las 250 unidades restantes en el inventario se valoran en 250 unidades * $11,33 = $2.832,50.

El método del coste medio variable proporciona un reflejo más exacto del coste de los artículos del inventario porque tiene en cuenta la fluctuación de los precios de compra a lo largo del tiempo. Esto ayuda a las empresas a tomar decisiones más informadas sobre precios, rentabilidad y gestión de inventarios.

Leer también: Cómo utilizar eficazmente el RSI con las Bandas de Bollinger para operar

El coste medio variable es un método utilizado para determinar el valor del inventario o de las existencias teniendo en cuenta el coste medio de los artículos durante un período de tiempo específico.

El coste medio variable se calcula dividiendo el coste total de las existencias por el número total de unidades en stock.

El coste medio variable puede repercutir en sus finanzas al afectar al valor de sus existencias y, en última instancia, a sus beneficios. También puede influir en su proceso de toma de decisiones a la hora de fijar precios y comprar nuevas existencias.

No, el coste medio variable es diferente del método de identificación específica. El método de identificación específica asigna el coste real de cada artículo a su unidad individual, mientras que el coste medio variable calcula un coste medio a lo largo de un periodo de tiempo.

La utilización del coste medio variable tiene varias ventajas. Proporciona una representación más precisa del valor de inventario en comparación con otros métodos. También suaviza las fluctuaciones en los costes y puede ser más fácil de calcular y gestionar.

El coste medio variable es un método utilizado para calcular el coste medio de un artículo teniendo en cuenta los costes de múltiples compras a lo largo de un período de tiempo.

¿Es posible comprar dólares en el mercado de divisas? Forex, que significa divisas, es el mayor mercado financiero del mundo. Permite a particulares, …

Lee el artículo

Introducción de operaciones con opciones: Guía completa Si es la primera vez que opera con opciones o desea ampliar su estrategia de inversión, es …

Lee el artículo

Las Mejores Salas de Operaciones Forex: Elegir la mejor opción para el éxito Cuando se trata de operar en Forex, tener acceso a una sala de …

Lee el artículo

Descripción del puesto de Trader de Forex: Lo que necesita saber El comercio de divisas, también conocido como comercio de divisas, es un mercado …

Lee el artículo

Comprender el arbitraje triangular con ejemplos El arbitraje triangular es una estrategia popular en el mundo de las finanzas y la inversión. Consiste …

Lee el artículo

¿Se pueden comprar puts sobre QQQ? La compra de opciones de venta sobre el popular fondo cotizado (ETF) QQQ, que sigue la evolución del índice Nasdaq …

Lee el artículo