Comprender la rentabilidad de OFX: ¿En qué le beneficia?

Comprender el beneficio de OFX: Una guía completa Cuando se trata de transferencias internacionales de dinero, es importante elegir un servicio que no …

Lee el artículo

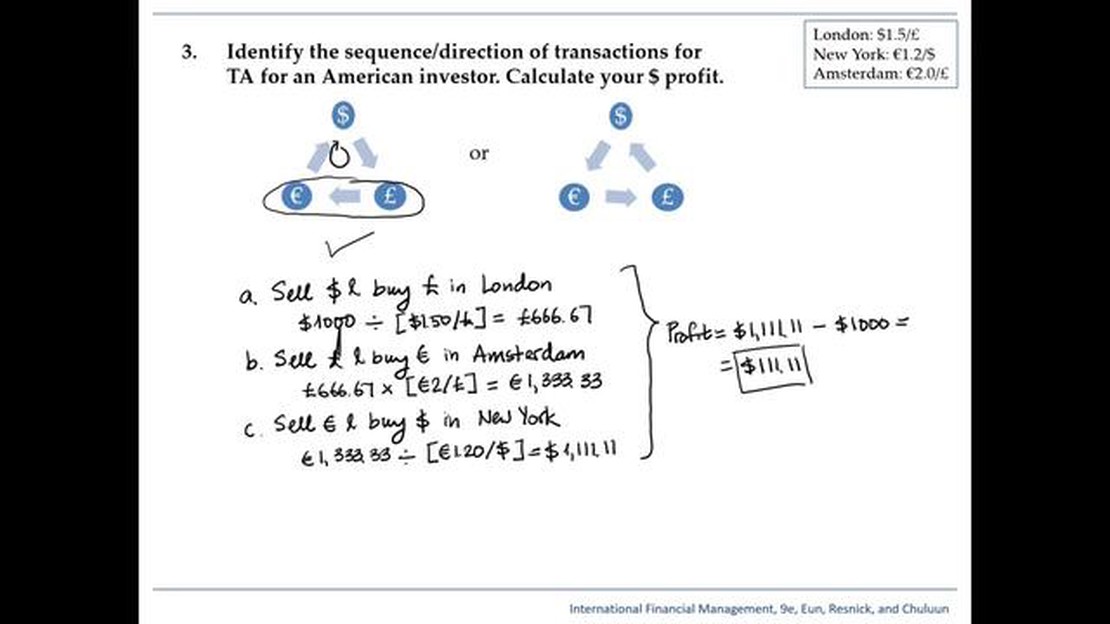

El arbitraje triangular es una estrategia popular en el mundo de las finanzas y la inversión. Consiste en aprovechar las discrepancias de precios en diferentes pares de divisas para obtener beneficios. Esta estrategia se basa en el principio de explotar las diferencias de cambio entre tres divisas.

Para entender cómo funciona el arbitraje triangular, veamos un ejemplo. Supongamos que tenemos tres pares de divisas: USD/GBP, GBP/EUR y EUR/USD. Si convertimos 1 USD en GBP y luego en EUR, podríamos acabar con más o menos de 1 EUR. Comparando la cantidad final de EUR obtenida utilizando estas dos vías, podemos identificar una oportunidad de arbitraje triangular.

Supongamos que convertimos 1 USD en GBP y, a continuación, 1 GBP en EUR. Si al final obtenemos 1,1 EUR, pero si convertimos directamente 1 USD en EUR, obtenemos 1,05 EUR, podemos aprovechar esta diferencia. Podemos vender nuestros 1,05 EUR por 1 GBP y luego convertir esa 1 GBP de nuevo en USD. De este modo, acabaríamos con más USD de los que teníamos al principio.

El arbitraje triangular puede ser una estrategia compleja y sensible al tiempo que requiere una toma de decisiones y una ejecución rápidas. Requiere un conocimiento avanzado de los mercados de divisas, los tipos de cambio y las tendencias del mercado. Los operadores e inversores que se dedican al arbitraje triangular vigilan constantemente los pares de divisas y ejecutan operaciones para aprovechar las discrepancias de precios.

En conclusión, el arbitraje triangular es una estrategia que permite a los operadores explotar las discrepancias de precios en los pares de divisas para obtener beneficios. Consiste en aprovechar las diferencias de cambio entre tres divisas. Sin embargo, es importante tener en cuenta que el arbitraje triangular requiere una amplia experiencia y comprensión del mercado de divisas para tener éxito.

El arbitraje triangular es una estrategia de negociación popular que aprovecha las discrepancias en los tipos de cambio entre tres divisas diferentes. El concepto que subyace al arbitraje triangular se basa en la idea de que los tipos de cambio cruzados deberían reflejar el valor real de las divisas implicadas. Sin embargo, debido a diversos factores, como las ineficiencias del mercado o los retrasos temporales, los tipos de cambio pueden desviarse de sus valores de equilibrio, creando oportunidades de beneficio.

En el arbitraje triangular, los operadores explotan estos desequilibrios temporales de los tipos de cambio ejecutando una serie de operaciones sucesivas. El proceso comienza convirtiendo una divisa base en una segunda divisa, luego en una tercera y, por último, de nuevo en la divisa base. Calculando cuidadosamente los tipos de cambio y asegurándose de que el beneficio resultante es positivo, los operadores pueden generar beneficios sin riesgo.

Por ejemplo, supongamos que los tipos de cambio son los siguientes 1 USD = 0,85 EUR, 1 EUR = 120 JPY, y 1 USD = 110 JPY. En este escenario, un operador podría iniciar una estrategia de arbitraje triangular convirtiendo 1 USD a EUR, luego a JPY y, por último, de nuevo a USD. Si se hace correctamente, el operador terminaría con más dólares de los invertidos inicialmente, obteniendo un beneficio en el proceso.

Es importante señalar que las oportunidades de arbitraje triangular suelen ser efímeras y pueden desaparecer rápidamente a medida que los participantes en el mercado se aprovechan de ellas. Además, la ejecución eficaz del arbitraje triangular requiere conocimientos avanzados de análisis técnico y acceso a plataformas de negociación rápidas y fiables.

En conclusión, el arbitraje triangular es una estrategia de negociación cuyo objetivo es beneficiarse de las discrepancias de los tipos de cambio entre tres divisas diferentes. Aprovechando los desequilibrios temporales, los operadores pueden generar beneficios sin riesgo mediante operaciones cuidadosamente calculadas. Sin embargo, es crucial comprender las complejidades y los riesgos que implica antes de intentar esta estrategia.

El arbitraje triangular es una estrategia financiera que consiste en aprovechar las diferencias en los tipos de cambio entre tres divisas. Se basa en la premisa de que los tipos de cambio entre tres divisas deben tener una cierta relación, conocida como oportunidad de arbitraje triangular.

La estrategia funciona identificando una discrepancia en los tipos de cambio y ejecutando una serie de operaciones para beneficiarse de ella. Para entender cómo funciona, veamos un ejemplo:

En este ejemplo, el tipo de cambio cruzado calculado entre el euro y la libra esterlina es de 0,75 GBP. Sin embargo, si el tipo real de mercado para 1 EUR es superior a 0,75 GBP, existe una oportunidad potencial de arbitraje triangular.

A continuación se explica cómo funcionaría la estrategia de arbitraje triangular:

Leer también: Comprender la distinción: Opciones sobre acciones sin derechos adquiridos y con derechos adquiridos

En este caso, empezamos con 1 USD y acabamos con 0,81 USD, lo que supone un beneficio de 0,81 - 1 = -0,19 USD. Este beneficio negativo indica que en este caso no hay oportunidad de arbitraje triangular.

En general, el arbitraje triangular puede ser una estrategia compleja que requiere un profundo conocimiento de los tipos de cambio y la dinámica del mercado. A menudo lo utilizan operadores profesionales e instituciones financieras para explotar desequilibrios temporales en los mercados de divisas y generar beneficios.

Veamos un ejemplo para comprender mejor cómo funciona el arbitraje triangular.

Supongamos que hay tres divisas: el dólar estadounidense (USD), el euro (EUR) y el yen japonés (JPY). Los tipos de cambio son los siguientes

Leer también: Cálculo de la Media Móvil Exponencial de Infosys: Todo lo que necesita saber

| Divisa Tipo de cambio (respecto al USD) | |

|---|---|

| EUR 1,2 | |

| JPY 108 |

Consideremos ahora los siguientes tipos de cambio:

Utilizando estos tipos de cambio, podemos calcular el tipo de cambio implícito entre USD y JPY pasando por la divisa EUR.

Según los tipos de cambio anteriores, podemos convertir 1 USD a EUR y luego a JPY, o podemos convertir 1 JPY a EUR y luego a USD.

Usando el camino 1, convertimos 1 USD a EUR y obtenemos 1,25 EUR. A continuación, convertimos 1,25 EUR en JPY y obtenemos 137,5 JPY.

Usando la ruta 2, convertimos 1 JPY a EUR y obtenemos 0,0091 EUR. Después, convertimos 0,0091 EUR a USD y obtenemos 0,0073 USD.

Como podemos ver, utilizando estos tipos de cambio, la ruta 1 nos da 137,5 JPY al convertir 1 USD, mientras que la ruta 2 nos da 0,0073 USD al convertir 1 JPY. Esto implica que 1 USD equivale a 137,5 JPY, lo que contradice el tipo de cambio real de 1 USD por 108 JPY.

Esta discrepancia ofrece oportunidades de arbitraje. Un operador puede beneficiarse del arbitraje triangular convirtiendo USD a JPY a través de EUR utilizando la ruta 1, y volviendo a convertir JPY a USD utilizando la ruta 2. A través de este proceso, el operador puede obtener un beneficio de 0,0027 USD por JPY.

Este ejemplo demuestra cómo funciona el arbitraje triangular en el mercado de divisas, donde las ineficiencias del mercado en los tipos de cambio pueden explotarse para obtener beneficios.

El arbitraje triangular es una estrategia financiera que consiste en explotar las diferencias de precios entre tres divisas para obtener beneficios.

El arbitraje triangular implica tres pares de divisas. El operador aprovecha las incoherencias en los tipos de cambio entre estos pares para obtener beneficios ejecutando una serie de operaciones.

Por supuesto. Supongamos que tenemos tres pares de divisas: USD/EUR, EUR/GBP y GBP/USD. Si existe una discrepancia en los tipos de cambio, como USD/EUR = 0,8, EUR/GBP = 0,6, y GBP/USD = 1,2, el operador puede ejecutar una serie de operaciones para explotar esta discrepancia y obtener beneficios.

El arbitraje triangular conlleva varios riesgos, como el riesgo de ejecución, el riesgo de mercado y el riesgo de liquidez. Además, la estrategia requiere una ejecución rápida y puede ser más difícil de aplicar en condiciones de mercado volátiles.

Comprender el beneficio de OFX: Una guía completa Cuando se trata de transferencias internacionales de dinero, es importante elegir un servicio que no …

Lee el artículo

Tipo de cambio USD a CZK: ¿Cuánto es 1 USD en CZK? Cuando se trata del cambio internacional de dinero, es importante conocer los tipos de conversión …

Lee el artículo

Aprenda las 5 señales de mano esenciales para conducir Cuando se trata de conducir con seguridad, una comunicación clara es clave. Aunque la mayoría …

Lee el artículo

Interactive Brokers: Revisión de la plataforma de negociación Si está buscando una plataforma de negociación fiable y completa, puede que esté …

Lee el artículo

¿Es SMA lo mismo que DMA? SMA y DMA son dos acrónimos de uso común en el mundo de las finanzas y la inversión. Aunque suenan parecidas y algunos las …

Lee el artículo

¿Cuál es el valor de 1000 lotes en el mercado de divisas? En el mercado de divisas, es fundamental entender el concepto de lote. Un lote es una unidad …

Lee el artículo