Descubra los orígenes de Forex: ¿Quién creó el mercado?

Descubra a los creadores de Forex: Una fascinante historia al descubierto El mercado de divisas, popularmente conocido como Forex, es el mercado …

Lee el artículo

El filtro de Kalman es un método ampliamente utilizado para estimar variables desconocidas y reducir el ruido en los datos. Sin embargo, en ciertas aplicaciones en las que la dinámica del sistema no es lineal y/o las estadísticas de ruido varían en el tiempo, el filtro de Kalman estándar puede no proporcionar resultados precisos. Para superar estas limitaciones, se ha desarrollado el filtro de Kalman adaptativo ampliado (AEKF).

El AEKF es una extensión del filtro de Kalman estándar que incorpora técnicas adaptativas para tratar la no linealidad y el ruido variable en el tiempo. Al actualizar iterativamente los parámetros del filtro en función de la salida medida del sistema, el AEKF es capaz de adaptarse a condiciones cambiantes y proporcionar estimaciones más precisas.

Una característica clave del AEKF es su capacidad para actualizar el estado del sistema y las matrices de covarianza en tiempo real. Esto permite que el filtro se adapte a los cambios en la dinámica del sistema y las estadísticas de ruido, lo que lo hace adecuado para aplicaciones como el seguimiento de objetivos, la fusión de sensores y la localización de robots.

Además, el AEKF incorpora un filtro de Kalman ampliado, que linealiza las ecuaciones no lineales del sistema mediante una aproximación en serie de Taylor de primer orden. Esto permite al filtro manejar dinámicas no lineales manteniendo la eficiencia computacional.

En conclusión, el filtro de Kalman adaptativo ampliado es una potente herramienta para estimar variables desconocidas y reducir el ruido en sistemas no lineales y variables en el tiempo. Al incorporar técnicas adaptativas y el filtro de Kalman extendido, el AEKF es capaz de proporcionar estimaciones precisas y en tiempo real, lo que lo convierte en un activo valioso en diversas aplicaciones.

El Filtro de Kalman Extendido Adaptativo (AEKF) es una técnica de filtrado avanzada que combina los conceptos de filtrado adaptativo y el Filtro de Kalman Extendido (EKF) para mejorar la precisión de la estimación de un sistema no lineal. Se trata de un algoritmo recursivo que estima el estado y la covarianza de un sistema, al tiempo que adapta sus parámetros en función de las mediciones disponibles y las incertidumbres del modelo del sistema.

El EKF es una técnica de filtrado muy utilizada en sistemas no lineales, pero requiere un modelo matemático preciso de la dinámica del sistema. Sin embargo, en muchas aplicaciones del mundo real, la dinámica del sistema no se conoce con precisión y puede haber incertidumbres o errores en el modelo. El AEKF resuelve este problema incorporando técnicas de estimación adaptativa al EKF para manejar las incertidumbres y adaptar el proceso de estimación en función de los datos disponibles.

La idea básica del AEKF es modificar el algoritmo EKF introduciendo correcciones adaptativas en las estimaciones de estado y covarianza. Estas correcciones adaptativas se basan en la diferencia entre los valores predichos y medidos, y se utilizan para ajustar el proceso de estimación y mejorar la precisión de las estimaciones. Al actualizar continuamente los parámetros del proceso de estimación, el AEKF es capaz de adaptarse a los cambios en la dinámica del sistema y mejorar la precisión de la estimación a lo largo del tiempo.

Una de las principales ventajas del AEKF es su capacidad para manejar sistemas variables en el tiempo e incertidumbres en el modelo. Las técnicas de filtrado tradicionales, como el EKF, suponen que la dinámica del sistema es invariable en el tiempo y que los parámetros del modelo se conocen con precisión. Sin embargo, en muchas aplicaciones reales, los parámetros del sistema pueden cambiar con el tiempo, o puede haber incertidumbres en el modelo debido a errores de medición o perturbaciones. El AEKF es capaz de manejar estas variaciones y adaptar el proceso de estimación en consecuencia.

El AEKF se ha aplicado con éxito en diversos campos, como la robótica, la navegación, el procesamiento de señales y los sistemas de control. Su capacidad de adaptación lo hace especialmente útil en aplicaciones en las que la dinámica del sistema es compleja o no se conoce con precisión. Al actualizar continuamente los parámetros del proceso de estimación, el AEKF es capaz de mejorar la precisión de la estimación y proporcionar estimaciones más fiables del estado y la covarianza del sistema.

En conclusión, el Filtro de Kalman Extendido Adaptativo es una potente técnica de filtrado que combina los conceptos de estimación adaptativa y Filtro de Kalman Extendido para mejorar la precisión de la estimación de sistemas no lineales. Al adaptar el proceso de estimación en función de las mediciones disponibles y las incertidumbres del modelo del sistema, el AEKF es capaz de manejar sistemas variables en el tiempo y proporcionar estimaciones más fiables. Su capacidad de adaptación lo convierte en una valiosa herramienta en diversos campos, en los que es esencial una estimación precisa de los sistemas no lineales.

Leer también: Cómo vender tus acciones de PepsiCo: Guía paso a paso

Las técnicas de filtrado desempeñan un papel crucial en diversos campos, especialmente cuando se trata de procesar y analizar datos. Una de estas técnicas, que ha ganado gran popularidad, es el Filtro de Kalman Adaptativo Extendido (AEKF).

El AEKF es una técnica de filtrado avanzada que amplía las capacidades del filtro de Kalman (KF) convencional. Resulta especialmente útil en situaciones en las que la dinámica del sistema no es lineal y las mediciones están sometidas a ruido no gaussiano.

A diferencia del KF, que supone que el sistema es lineal y que el ruido sigue una distribución gaussiana, el AEKF tiene en cuenta la no linealidad y la no gaussianidad del modelo del sistema. Esto le permite proporcionar estimaciones más precisas del estado del sistema y de su incertidumbre.

Para ello, el AEKF linealiza el modelo del sistema y propaga la estimación del estado y la matriz de covarianza mediante un conjunto de ecuaciones lineales. A continuación, actualiza la estimación del estado y la matriz de covarianza en función de las mediciones, teniendo en cuenta la no gaussianidad del ruido de medición.

Leer también: ¿Es realista un 20% mensual en Forex? Análisis Experto

Una de las principales ventajas del AEKF es su adaptabilidad. Ajusta continuamente sus parámetros en función de las condiciones de funcionamiento actuales, lo que le permite seguir los cambios en la dinámica del sistema y gestionar las incertidumbres con mayor eficacia.

El AEKF ha encontrado aplicaciones en diversos campos, como la robótica, la navegación y el procesamiento de señales. Ha resultado especialmente eficaz en situaciones en las que la estimación precisa del estado del sistema es crítica y en las que la dinámica del sistema es altamente no lineal y está sujeta a ruido no gaussiano.

En conclusión, el filtro de Kalman adaptativo ampliado es una técnica de filtrado avanzada que ofrece ventajas significativas sobre los métodos de filtrado tradicionales. Su capacidad para manejar sistemas no lineales y ruido no gaussiano lo convierte en una poderosa herramienta en diversos ámbitos. Los investigadores y profesionales deberían considerar la posibilidad de incorporar el AEKF a sus algoritmos de filtrado para mejorar la precisión y fiabilidad de sus estimaciones.

El objetivo del Filtro de Kalman Extendido es estimar el estado de un sistema dinámico a partir de medidas ruidosas.

La principal diferencia entre el Filtro de Kalman Extendido y el Filtro de Kalman normal es que el Filtro de Kalman Extendido linealiza la dinámica del sistema y las funciones de medida, mientras que el Filtro de Kalman normal opera en sistemas lineales.

El Filtro de Kalman Extendido Adaptativo es una técnica de filtrado avanzada que incorpora un mecanismo adaptativo para actualizar el modelo del sistema y las matrices de covarianza del ruido de medición basándose en el error de estimación del estado actual.

El Filtro de Kalman Adaptativo Extendido actualiza el modelo del sistema y las matrices de covarianza del ruido de medición utilizando un algoritmo recursivo que tiene en cuenta el error de estimación actual. Ajusta las matrices en función de la magnitud del error, con errores más grandes que resultan en actualizaciones más grandes.

Las ventajas de utilizar el Filtro de Kalman Extendido Adaptativo incluyen una mayor precisión de la estimación, una mejor adaptación a la dinámica cambiante del sistema y una mayor robustez frente a los errores de modelado y el ruido de medición. Permite un mejor seguimiento de los sistemas no lineales y variables en el tiempo en comparación con el filtro de Kalman extendido normal.

El filtro de Kalman es una técnica matemática utilizada para estimar el estado de un sistema combinando mediciones con predicciones de un modelo dinámico. Funciona manteniendo una estimación probabilística del estado actual basada en estados y mediciones anteriores. El filtro utiliza las ecuaciones de movimiento y las ecuaciones de medición para actualizar la estimación en cada paso temporal, teniendo en cuenta tanto la incertidumbre de las mediciones como la dinámica del sistema.

El filtro de Kalman tiene algunas limitaciones. En primer lugar, supone que la dinámica del sistema y los ruidos de las mediciones son lineales y gaussianos, lo que no siempre ocurre en el mundo real. En segundo lugar, requiere un modelo matemático preciso del sistema, que puede ser difícil de obtener o no representar con exactitud el sistema real. Además, el filtro supone que la estimación inicial del estado es conocida y precisa. Si la estimación inicial es incorrecta, el filtro puede tener dificultades para converger al estado real. Por último, el filtro no maneja bien los valores atípicos ni los fallos de los sensores y puede producir estimaciones inexactas si las mediciones tienen ruido o están dañadas.

Descubra a los creadores de Forex: Una fascinante historia al descubierto El mercado de divisas, popularmente conocido como Forex, es el mercado …

Lee el artículo

Tipo de cambio del BCN de hoy ¿Tiene previsto viajar al extranjero o realizar una transacción internacional? Es importante mantenerse al día de los …

Lee el artículo

¿Es buena la acción del precio en Forex? La acción sobre el precio es una estrategia de negociación muy utilizada por muchos operadores de Forex. …

Lee el artículo

Elegir entre tarjeta y efectivo: ¿Qué opción es mejor para usted? En el mundo globalizado de hoy en día, viajar al extranjero se ha convertido en algo …

Lee el artículo

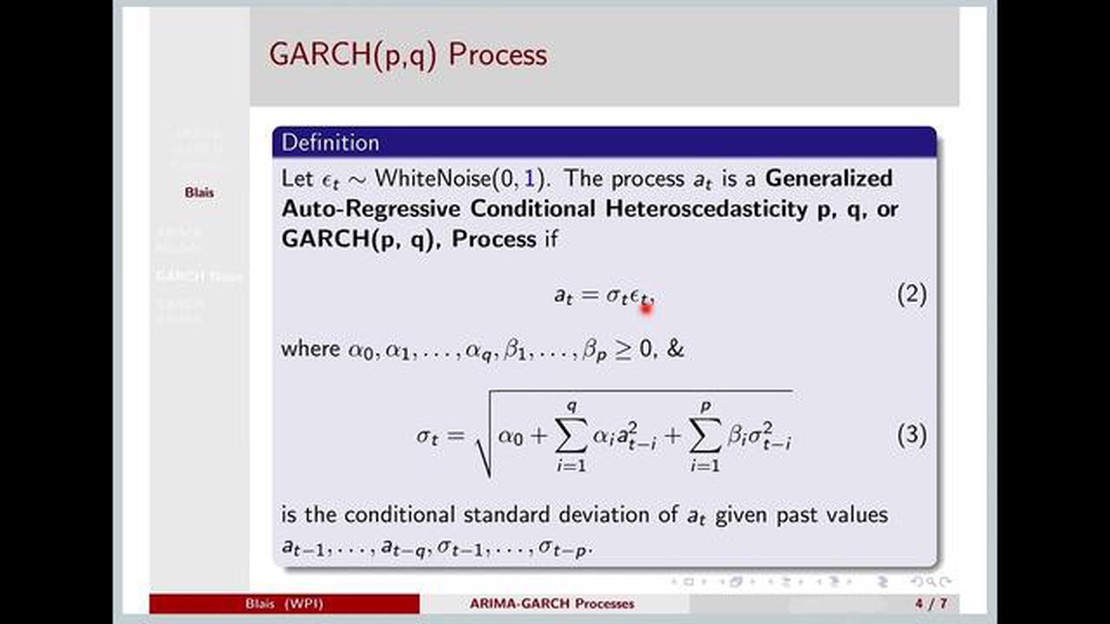

¿Por qué GARCH es mejor que ARIMA? El análisis de series temporales es una herramienta importante para predecir los mercados financieros. Dos métodos …

Lee el artículo

¿Cuál es la mayor pérdida del Banco Nacional Suizo? El Banco Nacional Suizo (BNS) es conocido por su enfoque conservador de la gestión financiera y su …

Lee el artículo