Comprender el soporte y la resistencia en el comercio de opciones binarias

Entender el soporte y la resistencia en opciones binarias Soporte y resistencia son dos conceptos fundamentales de suma importancia en el comercio de …

Lee el artículo

En el mundo de las finanzas y la inversión, dos términos clave que aparecen a menudo son “sesgo” y “volatilidad”. Estos términos desempeñan un papel crucial a la hora de comprender y evaluar la dinámica y el riesgo del mercado. Aunque puedan parecer similares, es importante distinguir entre ambos, ya que tienen significados e implicaciones distintos.

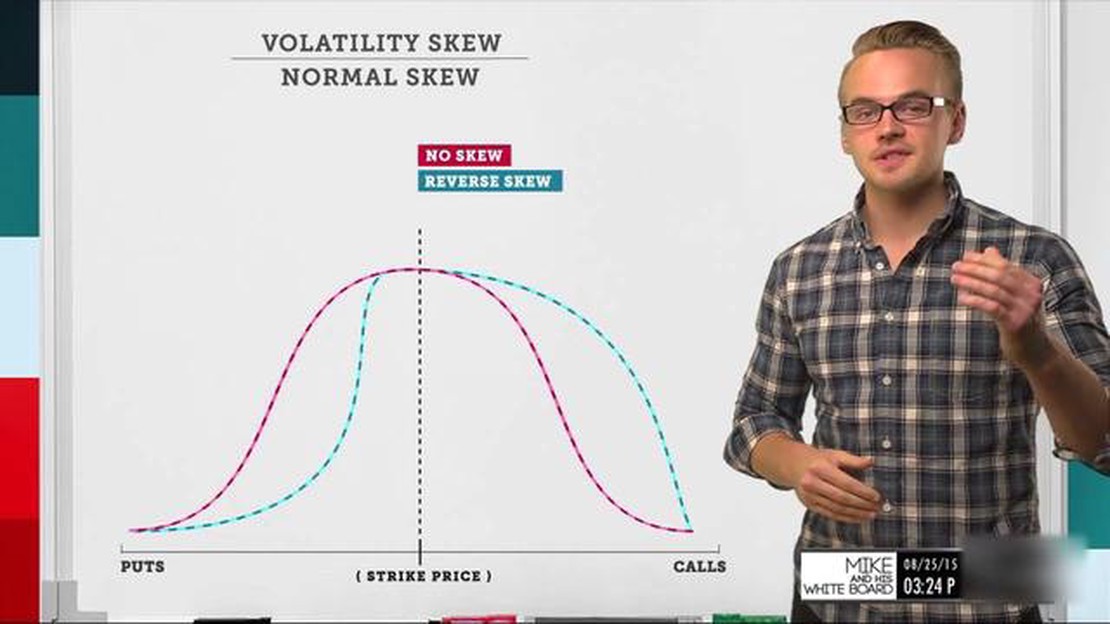

El sesgo se refiere a la asimetría o asimetría de una distribución de probabilidad. Mide el grado en que la distribución se inclina hacia una u otra cola. En finanzas, la asimetría se utiliza a menudo para describir la forma de la distribución de la rentabilidad de una inversión o una cartera. Un sesgo positivo indica que la distribución tiene una cola derecha más larga, lo que significa que hay una mayor probabilidad de rendimientos positivos extremos. Por el contrario, un sesgo negativo implica una cola izquierda más larga, lo que indica una mayor probabilidad de rendimientos negativos extremos.

Por otro lado, la volatilidad es una medida de cuánto fluctúa el precio de un activo en un periodo de tiempo determinado. Cuantifica el grado de incertidumbre o riesgo asociado a una inversión. La volatilidad suele calcularse mediante modelos estadísticos, como la desviación típica o la varianza. Una mayor volatilidad se asocia generalmente a mayores fluctuaciones de precios y suele considerarse un indicio de mayor riesgo. Por el contrario, una menor volatilidad sugiere un mercado más estable y predecible.

Aunque tanto la inclinación como la volatilidad son indicadores de riesgo, ofrecen perspectivas diferentes. El sesgo mide la probabilidad y la magnitud de los acontecimientos extremos, mientras que la volatilidad mide el nivel general de fluctuación de los precios. Comprender estas distinciones es crucial para que los inversores y los profesionales financieros evalúen y gestionen adecuadamente el riesgo en sus carteras.

En estadística, el término “sesgo” se refiere a la asimetría de una distribución de probabilidad. Mide hasta qué punto una distribución se desvía de ser simétrica. Una distribución simétrica tiene una asimetría de cero.

La asimetría puede ser positiva o negativa, indicando si la distribución está sesgada a la derecha o a la izquierda, respectivamente. Una asimetría positiva significa que la cola de la distribución es más larga en el lado derecho, mientras que una asimetría negativa indica una cola izquierda más larga.

Al analizar datos financieros, la asimetría suele utilizarse para evaluar las características de riesgo y rentabilidad de una inversión. Puede proporcionar información sobre la probabilidad de que se produzcan rentabilidades positivas o negativas extremas. Por ejemplo, una distribución sesgada positivamente puede sugerir que existe una mayor probabilidad de grandes rendimientos positivos.

La asimetría puede calcularse mediante diversas fórmulas, como el primer coeficiente de asimetría de Pearson o el coeficiente de momento normalizado de Fisher-Pearson. Estas fórmulas tienen en cuenta la media, la desviación típica y otros parámetros estadísticos de la distribución.

La asimetría es un concepto importante en la negociación de opciones, ya que puede ayudar a los operadores a evaluar la rentabilidad y el riesgo potenciales de las distintas estrategias de opciones. Comprender la asimetría puede proporcionar información valiosa sobre el comportamiento del activo subyacente y la volatilidad de su precio.

Leer también: Último cambio de dólar a PKR

En general, la asimetría es una medida estadística útil para comprender la forma y las características de las distribuciones de probabilidad. Es una herramienta importante en el análisis financiero y la gestión de riesgos, ya que ayuda a los inversores y operadores a tomar decisiones informadas basadas en la asimetría de los datos.

| Asimetría Forma de la distribución | |

|---|---|

| 0 Simétrica | |

| Positiva Inclinada hacia la derecha (cola derecha más larga) | |

| Negativa Inclinada hacia la izquierda (cola izquierda más larga) |

En finanzas, la asimetría se refiere a la medida de la asimetría o falta de simetría en la distribución de los rendimientos de un determinado activo o cartera. Es un término estadístico que ayuda a los inversores a comprender la probabilidad de que se produzcan eventos extremos o valores atípicos en el mercado.

La asimetría se calcula utilizando el tercer momento normalizado de una distribución y permite saber si los rendimientos de una inversión tienen una distribución normal, positiva o negativa.

Una distribución sesgada positivamente significa que la cola del lado derecho de la distribución es más larga o más gorda que la del lado izquierdo, lo que indica una mayor probabilidad de rendimientos positivos. Esto sugiere que hay un mayor potencial de grandes ganancias, pero también una mayor probabilidad de pérdidas extremas.

Por otra parte, una distribución sesgada negativamente tiene una cola más larga o más gorda en el lado izquierdo, lo que indica una mayor probabilidad de rendimientos negativos. Esto sugiere una mayor probabilidad de pequeñas pérdidas, pero también un mayor potencial de grandes ganancias.

La asimetría es una herramienta importante para el análisis de riesgos y la gestión de carteras. Ayuda a los inversores a comprender mejor los riesgos y beneficios potenciales asociados a una inversión. Al incorporar la asimetría a su análisis, los inversores pueden tomar decisiones más informadas y gestionar sus carteras con mayor eficacia.

| Asimetría Forma de la distribución Interpretación | ||

|---|---|---|

| 0 Distribución normal Los rendimientos son simétricos. | ||

| Asimetría positiva: cola a la derecha; mayor potencial de grandes ganancias, mayor probabilidad de pérdidas extremas. | ||

| Cola a la izquierda: mayor posibilidad de grandes ganancias, mayor probabilidad de pequeñas pérdidas. |

Leer también: Explicación del valor de 1000 lotes en el mercado de divisas

La asimetría en finanzas se refiere a la asimetría observada en la distribución de una variable concreta, como los rendimientos o los precios. Mide el grado de distorsión con respecto a una distribución simétrica e indica si es más probable que se produzcan acontecimientos extremos en un lado de la distribución que en el otro.

La asimetría y la volatilidad son conceptos diferentes en finanzas. La asimetría mide la asimetría de la distribución de una variable, mientras que la volatilidad mide el grado de fluctuación o variabilidad del valor de una variable a lo largo del tiempo. La asimetría se centra en la forma de la distribución, mientras que la volatilidad se centra en la magnitud de los cambios en la variable.

Una asimetría positiva indica que la distribución de una variable tiene una cola más larga en el lado derecho, o en términos más sencillos, significa que la variable tiene más valores positivos extremos. En finanzas, una asimetría positiva puede sugerir que hay más pérdidas pequeñas frecuentes, pero grandes ganancias ocasionales.

Sí, una variable puede tener tanto una asimetría positiva como una volatilidad alta. La asimetría positiva se refiere a la forma de la distribución, que indica valores positivos más extremos. La volatilidad, por su parte, mide la magnitud de los cambios en la variable. Así, una variable puede tener una distribución con una cola más larga en el lado derecho (asimetría positiva) y experimentar grandes fluctuaciones (alta volatilidad).

En finanzas, la asimetría se mide a menudo utilizando el coeficiente de momento de asimetría de Pearson o el coeficiente de momento estandarizado de asimetría de Fisher-Pearson. La volatilidad suele medirse utilizando parámetros como la desviación típica, la varianza o el rango medio verdadero (ATR).

La asimetría y la volatilidad son dos medidas diferentes del riesgo en los mercados financieros. El sesgo se refiere a la asimetría de la distribución de los rendimientos, mientras que la volatilidad mide la cantidad de fluctuación en esos rendimientos.

La asimetría suele calcularse mediante métodos estadísticos, como la fórmula de la asimetría. Esta fórmula tiene en cuenta la media, la desviación típica y el tercer momento de la distribución de la rentabilidad para determinar la asimetría de los datos. La asimetría positiva indica una distribución con una cola derecha más larga, mientras que la asimetría negativa indica una distribución con una cola izquierda más larga.

Entender el soporte y la resistencia en opciones binarias Soporte y resistencia son dos conceptos fundamentales de suma importancia en el comercio de …

Lee el artículo

¿Es legal operar en Forex en el Líbano? El mercado de divisas es una actividad de inversión popular en todo el mundo. Sin embargo, cada país tiene sus …

Lee el artículo

¿Qué significa 300% IV? Si eres fan del popular juego Pokémon Go, probablemente hayas oído hablar mucho del término “IV”. Pero, ¿qué significa …

Lee el artículo

Conceptos básicos de las opciones vainilla Las opciones vainilla, también conocidas como opciones simples, son instrumentos financieros que otorgan al …

Lee el artículo

Factores clave que impulsan el mercado E-mini S&P El E-mini S&P 500 es un contrato de futuros que sigue la evolución del índice S&P 500. Es uno de los …

Lee el artículo

Comprender el significado de que el volumen de opciones supere al interés abierto Cuando se trata de negociar opciones, es fundamental conocer el …

Lee el artículo