¿Debo pagar impuestos por las acciones adquiridas en el Reino Unido?

Cuando se trata de retribuir a los empleados, una forma habitual de recompensa es mediante la emisión de acciones de la empresa. Es lo que se conoce como concesión de acciones de libre disposición. Sin embargo, es importante entender que recibir acciones de libre disposición puede tener implicaciones fiscales en el Reino Unido.

Tabla de contenido

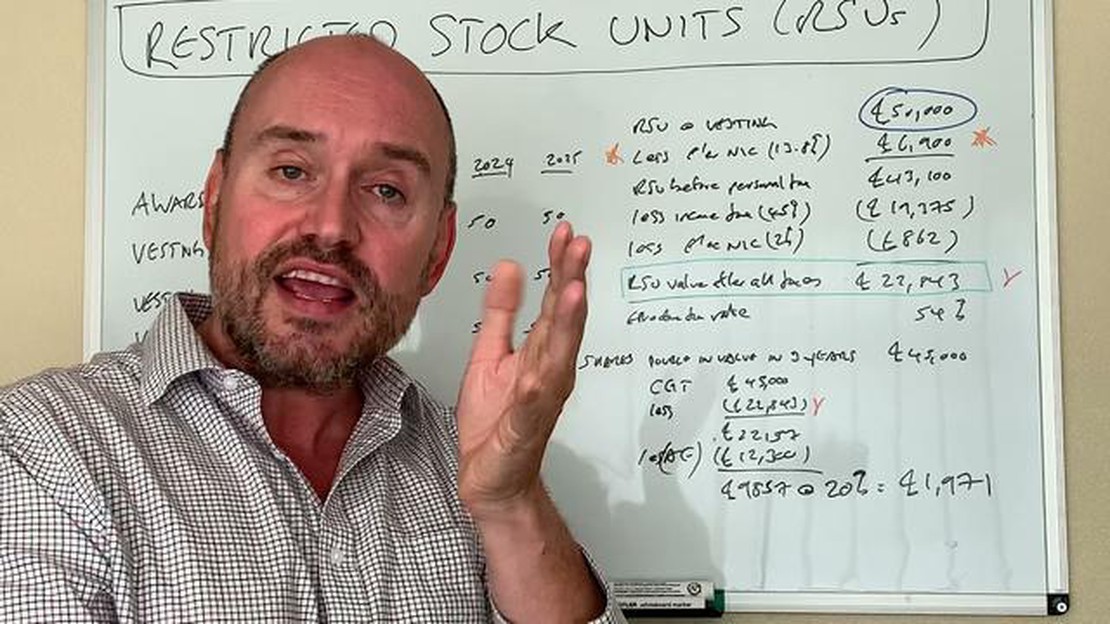

Cuando un empleado recibe acciones devengadas, esencialmente está adquiriendo la propiedad de una parte de la empresa. Esta propiedad conlleva ciertas responsabilidades fiscales. El factor clave para determinar el tratamiento fiscal de las acciones consolidadas es el valor de las acciones en el momento en que se conceden y el valor en el momento en que se consolidan.

En el Reino Unido, suelen aplicarse dos tipos de impuestos a las acciones adquiridas: el impuesto sobre la renta y el impuesto sobre las plusvalías. El tratamiento de estos impuestos depende de varios factores, entre ellos si las acciones se concedieron en virtud de un plan de acciones aprobado o de un plan de acciones no aprobado.

En el marco de un plan de acciones aprobado, como el sistema de incentivos de gestión empresarial (EMI), el tratamiento fiscal suele ser más favorable. Cualquier ganancia obtenida al vender las acciones devengadas estará sujeta al impuesto sobre plusvalías en lugar de al impuesto sobre la renta. Sin embargo, si las acciones se concedieron en virtud de un plan de acciones no aprobado, las ganancias estarán sujetas al impuesto sobre la renta y, potencialmente, a las Contribuciones Nacionales a la Seguridad Social (NIC).

Consejo profesional: Investigar a fondo y consultar a un asesor fiscal es crucial para comprender y gestionar las implicaciones fiscales de las acciones adquiridas. Es importante conocer las distintas normas y reglamentos fiscales para tomar decisiones con conocimiento de causa y evitar sorpresas en la temporada de impuestos.

Comprender las implicaciones fiscales de las acciones consolidadas en el Reino Unido

Si su empresa le concede acciones en el marco de un plan de incentivos basado en los resultados, es importante que conozca las implicaciones fiscales de las acciones consolidadas en el Reino Unido. Las acciones con derechos adquiridos son aquellas que le han sido concedidas, pero que son totalmente transferibles y pueden ser vendidas o transferidas a su discreción.

Una consideración fiscal clave cuando se trata de acciones consolidadas es la fecha de consolidación. Se trata de la fecha en la que las acciones pasan a ser plenamente transferibles y en la que desaparece cualquier restricción o condición relativa a las acciones. En ese momento, el valor de las acciones está sujeto al impuesto sobre la renta y a las cotizaciones a la seguridad social.

El tratamiento fiscal de las acciones conferidas depende de si se clasifican como “valores restringidos” o “valores no restringidos”. Los valores restringidos se refieren a acciones que están sujetas a ciertas condiciones o restricciones, como un periodo de tenencia u objetivos de rendimiento, antes de que puedan transferirse o venderse en su totalidad. Los valores no restringidos, en cambio, pueden transferirse y venderse libremente sin ninguna restricción.

Si sus acciones se clasifican como valores restringidos, por lo general estará sujeto al impuesto sobre la renta y a las cotizaciones a la seguridad social sobre el valor de las acciones en el momento de la adquisición. El valor de las acciones suele determinarse teniendo en cuenta su valor de mercado o el importe que pagó por ellas, en su caso. Sin embargo, si está sujeto a un periodo de tenencia u otras condiciones, el valor real de las acciones puede ser diferente de su valor de mercado en el momento de la adquisición.

En el caso de los valores no restringidos, las implicaciones fiscales son ligeramente diferentes. El valor de estas acciones puede seguir estando sujeto al impuesto sobre la renta y a las cotizaciones a la seguridad social, pero la deuda tributaria suele aplazarse hasta que usted venda o transfiera las acciones. En ese momento, la deuda tributaria se calcula en función del valor de mercado de las acciones en el momento de la venta o transmisión.

Cabe señalar que también puede haber consideraciones fiscales adicionales si usted es un contribuyente de tipo superior o adicional, ya que los tipos impositivos y los umbrales pueden diferir.

En conclusión, comprender las implicaciones fiscales en el Reino Unido de las acciones conferidas es crucial para cualquiera que reciba acciones como parte de un plan de incentivos basado en los resultados. El tratamiento fiscal de las acciones devengadas depende de factores como la clasificación de las acciones y la fecha de devengo. Se recomienda buscar asesoramiento fiscal profesional para garantizar el cumplimiento de las obligaciones fiscales y optimizar su situación fiscal general.

¿Qué son las acciones de libre disposición y cómo afectan a sus obligaciones fiscales?

Las acciones con derechos adquiridos son acciones de la empresa que se han concedido a un empleado pero que están sujetas a ciertas restricciones o condiciones antes de que el empleado pueda poseerlas en su totalidad. Estas condiciones suelen basarse en el tiempo o en el rendimiento y están diseñadas para incentivar al empleado a permanecer en la empresa y contribuir a su éxito.

Cuando reciba las acciones devengadas, no tendrá que pagar inmediatamente impuestos por ellas. Sin embargo, una vez que las acciones se han devengado, lo que significa que se han cumplido las condiciones y usted adquiere derechos de propiedad, pasan a estar sujetas a tributación.

Las obligaciones fiscales relacionadas con las acciones consolidadas pueden variar en función del tipo de acciones y de las circunstancias específicas. Una forma habitual de gravar las acciones de libre disposición en el Reino Unido es a través del impuesto sobre plusvalías (CGT) cuando usted vende las acciones.

Si vende sus acciones consolidadas, la ganancia que obtenga estará sujeta al CGT, que se calcula en función de la diferencia entre el precio de venta y el coste original de las acciones. Los tipos actuales del CGT en el Reino Unido son del 10% para los contribuyentes de tipo básico y del 20% para los contribuyentes de tipo superior y adicional.

No obstante, existen ciertas desgravaciones fiscales a las que puede acogerse al vender acciones adquiridas. Por ejemplo, el Enterprise Investment Scheme (EIS) y el Seed Enterprise Investment Scheme (SEIS) ofrecen desgravaciones fiscales a las personas físicas que invierten en pequeñas y medianas empresas que reúnen los requisitos necesarios.

Además del impuesto sobre la renta, también puede estar sujeto al impuesto sobre la renta y a las cotizaciones a la Seguridad Social (NIC) sobre el valor de las acciones en el momento de su adquisición. El valor de las acciones viene determinado por el valor de mercado en el momento de la adquisición.

Si percibe dividendos de sus acciones consolidadas, éstos también estarán sujetos al impuesto sobre la renta en función de su nivel impositivo. Los tipos impositivos sobre dividendos vigentes en el Reino Unido son el 7,5% para los contribuyentes con tipo básico, el 32,5% para los contribuyentes con tipo superior y el 38,1% para los contribuyentes con tipo adicional.

A efectos fiscales, es importante llevar un registro exacto de las acciones adquiridas y de cualquier transacción relacionada. Además, es aconsejable consultar con un asesor fiscal o contable para asegurarse de que comprende y cumple sus obligaciones fiscales en lo que respecta a las acciones consolidadas.

Obligación fiscal Tipo impositivo

Impuesto sobre plusvalías (CGT): 10% (contribuyentes con tipo básico) 20% (contribuyentes con tipo superior y adicional)

Impuesto sobre la renta: Depende del tramo impositivo individual.

Contribuciones a la Seguridad Social (NIC): Depende del tramo impositivo individual.

Impuesto sobre los dividendos: 7,5% (contribuyentes con tipo básico), 32,5% (contribuyentes con tipo superior) y 38,1% (contribuyentes con tipo adicional).

PREGUNTAS FRECUENTES:

¿Qué son las acciones con derechos consolidados?

Las acciones con derechos adquiridos son acciones de la empresa que se han concedido a los empleados, normalmente como parte de su paquete retributivo, y que han alcanzado un determinado periodo de adquisición de derechos. Una vez finalizado el periodo de devengo, los empleados adquieren la plena propiedad y control sobre estas acciones.

¿Cómo tributan las acciones de libre disposición en el Reino Unido?

El tratamiento fiscal de las acciones devengadas en el Reino Unido depende de varios factores, como el tipo de acciones y la situación de residencia fiscal del empleado. En general, puede estar sujeto al impuesto sobre la renta y a las cotizaciones a la Seguridad Social cuando adquiera y venda las acciones.

¿Cuál es el periodo de adquisición de las acciones?

El periodo de adquisición de las acciones es el plazo fijado por la empresa durante el cual los empleados deben esperar antes de adquirir la plena propiedad y el control de las acciones. Este periodo puede variar y suele estar determinado por el plan de opciones sobre acciones o el plan de incentivos en acciones de la empresa.

¿Puedo aplazar el pago de impuestos sobre las acciones adquiridas en el Reino Unido?

En determinadas circunstancias, puede optar a diferir el pago de impuestos sobre las acciones adquiridas en el Reino Unido. Esto puede hacerse mediante el uso de planes de aplazamiento del pago de impuestos, como el Plan de Incentivos de Gestión Empresarial (EMI) o el Plan de Incentivos en Acciones (SIP). Es importante buscar asesoramiento profesional para determinar si puede acogerse a estos planes y cómo utilizarlos.

Mejor Media Móvil para Trailing Stop-Loss A la hora de desarrollar una estrategia de negociación, un aspecto importante a tener en cuenta es el uso de …

¿Qué es un comerciante de productos lácteos? Un comerciante de productos lácteos es una persona especializada en la compraventa de productos lácteos. …