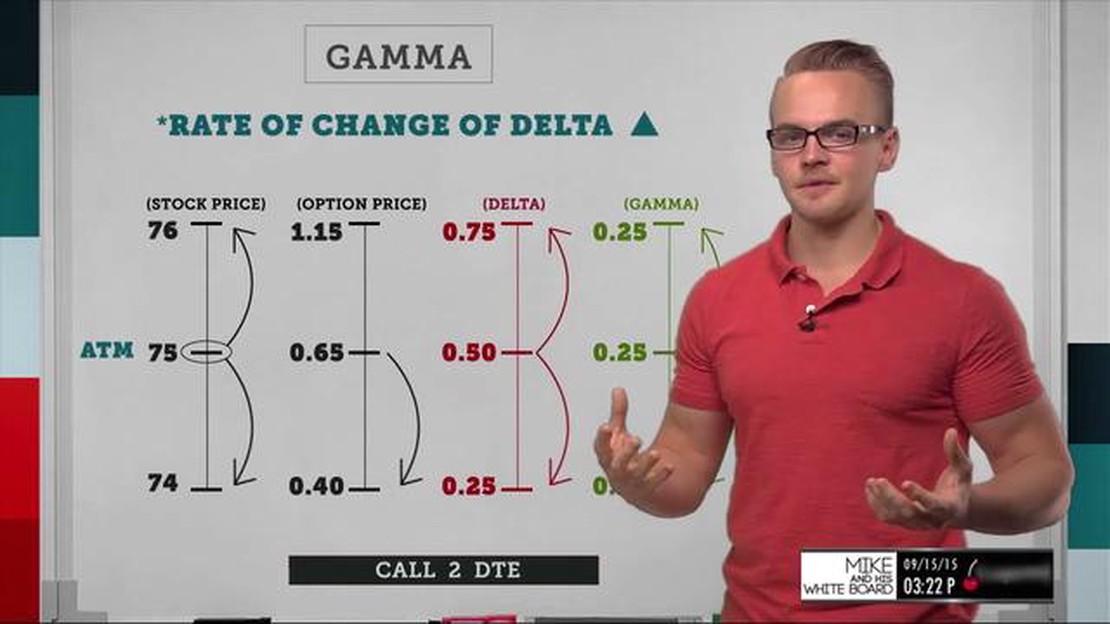

El concepto de gamma es crucial para entender el comportamiento de las opciones y sus precios. La gamma mide la rapidez con la que cambia la delta de una opción en relación con el movimiento del precio del activo subyacente. En pocas palabras, la gamma determina la velocidad a la que aumenta o disminuye la delta de una opción a medida que varía el precio del valor o índice subyacente.

Las opciones con la gamma más alta tendrán los cambios más significativos en delta en relación con el movimiento del activo subyacente. Esto significa que estas opciones son muy sensibles a los cambios de precio y pueden experimentar importantes oscilaciones de valor.

Tabla de contenido

Cuando una opción tiene una gamma alta, indica que la opción tendrá un delta más alto cuando el precio del activo subyacente se mueva a favor de la opción. Por el contrario, cuando el precio del activo subyacente se mueve en contra de la opción, la delta disminuirá a un ritmo más rápido. Esta volatilidad en delta puede provocar cambios rápidos en el precio de una opción.

Los operadores que buscan aprovechar los movimientos de precios a corto plazo pueden estar interesados en opciones con gamma alta. Estas opciones pueden ofrecer la posibilidad de obtener beneficios rápidos, pero también conllevan un mayor riesgo. Cuanto mayor sea la gamma, más sensible será el precio de la opción a los cambios en el precio del activo subyacente.

¿Qué es la gamma en las opciones?

En el comercio de opciones, gamma es una medida de cuánto cambia la delta de una opción en función de un cambio de un punto en el precio del activo subyacente. Representa la velocidad a la que cambiará la delta de una opción en relación con los cambios en el precio del activo subyacente. La gamma ayuda a los operadores a comprender la rapidez con la que cambiará la delta de una opción a medida que fluctúe el precio del activo subyacente.

La gamma es una derivada de segundo orden y es una de las griegas, que son cálculos matemáticos utilizados para cuantificar el riesgo y el comportamiento de las opciones. Es importante entender la gamma porque tiene un impacto significativo en los precios de las opciones y en la rentabilidad de las estrategias de opciones.

Las opciones con gamma alta tienen un cambio más significativo en delta por cada movimiento de un punto en el precio del activo subyacente. Esto significa que a medida que el precio del activo subyacente se mueve, la delta de la opción cambiará más rápidamente. Las opciones con gamma baja tendrán una tasa de cambio más lenta en delta para el mismo movimiento de precio en el activo subyacente.

Los operadores que son alcistas con respecto a un valor o activo concreto pueden buscar opciones con una gamma alta para beneficiarse de posibles mayores ganancias a medida que el precio del activo subyacente suba. Por el contrario, los operadores que son bajistas pueden preferir opciones con gamma baja para mitigar el riesgo de mayores pérdidas si el precio del activo subyacente se mueve en la dirección opuesta.

Es importante señalar que la gamma no es estática y puede cambiar a lo largo de la vida de una opción. A medida que se acerca la fecha de vencimiento, la gamma de una opción suele aumentar, reflejando la creciente importancia de los cambios delta más cerca del vencimiento. Esto puede influir en el comportamiento de los precios de las opciones y en la eficacia de las estrategias de opciones.

En general, la gamma desempeña un papel crucial en la negociación de opciones y comprender su impacto es esencial para los operadores de opciones. Al tener en cuenta la gamma, los operadores pueden evaluar mejor el perfil de riesgo-recompensa de las diferentes estrategias de opciones y tomar decisiones de negociación más informadas.

Explorar el concepto de gamma y su papel en la negociación de opciones

En el mundo de la negociación de opciones, entender la gamma es crucial para navegar con éxito por las complejidades del mercado. La gamma mide la sensibilidad de la delta de una opción a las variaciones del precio del activo subyacente. En pocas palabras, cuantifica la velocidad a la que cambia la delta de una opción en relación con el movimiento del activo subyacente.

La gamma es especialmente importante porque desempeña un papel significativo a la hora de determinar el riesgo y la rentabilidad potencial de una posición de opciones. Las opciones de gamma alta son las que tienen valores delta que cambian rápidamente con pequeños movimientos del activo subyacente, mientras que las opciones de gamma baja tienen valores delta que cambian más lentamente.

Al comprender la gamma, los operadores pueden evaluar mejor los riesgos y beneficios potenciales asociados a las distintas posiciones en opciones. Por ejemplo, las opciones de gamma alta ofrecen la posibilidad de obtener grandes beneficios si el precio del activo subyacente se mueve significativamente en la dirección deseada, pero también conllevan un mayor riesgo, ya que la delta puede cambiar rápidamente si el precio se mueve en dirección contraria a la deseada. Por otro lado, las opciones de gamma baja son menos arriesgadas, pero también tienen menos potencial de beneficios si el precio del activo subyacente se mueve en la dirección deseada.

Es importante tener en cuenta que la gamma no es constante, sino que cambia a medida que lo hace el precio del activo subyacente. Esto significa que los operadores deben supervisar periódicamente la gamma de sus posiciones en opciones para mantenerse informados sobre los posibles riesgos y beneficios asociados a dichas posiciones.

En general, la gamma es un concepto clave en la negociación de opciones que puede influir enormemente en el valor y el riesgo de una posición de opciones. Al comprender cómo afecta la gamma al delta de una opción y cómo el delta, a su vez, afecta al valor de una opción, los operadores pueden tomar decisiones más informadas y aumentar sus posibilidades de éxito en el mercado de opciones.

El impacto de la gamma en el precio de las opciones

Gamma es una métrica que mide la tasa de cambio de la delta de una opción en relación con el movimiento del precio del activo subyacente. Es un factor importante a tener en cuenta a la hora de evaluar los precios de las opciones y su potencial de beneficios.

Cuando gamma es alta, significa que la delta de una opción es extremadamente sensible a pequeños movimientos en el precio del activo subyacente. Esto puede dar lugar a variaciones significativas en el precio de la propia opción, creando mayores oportunidades de rentabilidad.

Por ejemplo, si una opción tiene una gamma de 0,1, significa que su delta aumentará en 0,1 por cada movimiento de 1 $ en el precio del activo subyacente. Esto puede tener un impacto significativo en el precio de la opción, especialmente si el activo subyacente experimenta grandes oscilaciones de precio.

Por otro lado, cuando la gamma es baja, significa que el delta de una opción es menos sensible a los movimientos del precio del activo subyacente. Esto suele ocurrir cuando la opción está deep out-of-the-money o deep in-the-money. En estos casos, el precio de la opción no variará tanto en respuesta a los cambios en el precio del activo subyacente.

Los inversores y operadores pueden utilizar la gamma como herramienta para evaluar los riesgos y beneficios potenciales de la negociación de opciones. Las opciones de gamma alta pueden ofrecer la oportunidad de obtener beneficios sustanciales, pero también conllevan un mayor riesgo. Por otro lado, las opciones de gamma baja pueden ser menos volátiles, pero ofrecen menos posibilidades de obtener grandes beneficios.

Es importante considerar la gamma junto con otras métricas, como delta y theta, para comprender plenamente la dinámica de la valoración de opciones. Analizando el impacto de gamma en los precios de las opciones, los operadores pueden tomar decisiones más informadas y gestionar mejor su riesgo.

PREGUNTAS MÁS FRECUENTES:

¿Cómo se calcula gamma en la negociación de opciones?

La gamma se calcula como la segunda derivada del precio de las opciones con respecto al precio del activo subyacente. Mide la tasa de cambio en el delta de una opción en relación con un cambio en el precio del activo subyacente.

¿Cuál es el valor gamma más alto que puede tener una opción sobre acciones?

El valor gamma más alto que puede tener una opción sobre acciones es 1,0. Esto significa que por cada dólar que aumente el precio del activo subyacente, la delta de la opción aumentará en 1,0.

¿Cómo afecta gamma al precio de una opción?

Gamma afecta al precio de una opción influyendo en su delta. Cuando la gamma es alta, la delta de una opción cambia rápidamente incluso con pequeños movimientos en el precio del activo subyacente. Esto puede hacer que el precio de la opción aumente o disminuya más drásticamente en comparación con las opciones con gamma más baja.

¿Por qué se consideran más arriesgadas las opciones con gamma alta?

Las opciones con gamma alta se consideran más arriesgadas porque sus precios pueden cambiar rápidamente en respuesta a pequeños movimientos en el precio del activo subyacente. Esto puede dar lugar a mayores pérdidas si los movimientos del mercado son desfavorables. Sin embargo, una gamma alta también puede ofrecer mayores beneficios potenciales si el mercado se mueve a favor del tenedor de la opción.

¿Cómo pueden los inversores utilizar la gamma en su beneficio en la negociación de opciones?

Los inversores pueden utilizar la gamma en su beneficio en la negociación de opciones comprendiendo cómo los cambios en el precio del activo subyacente pueden afectar a sus posiciones en opciones. Pueden ajustar sus estrategias en consecuencia, como comprar opciones con gamma alta cuando anticipan grandes movimientos de precios en el activo subyacente, o utilizar estrategias que les permitan beneficiarse de los cambios en delta y gamma.

Fortalecimiento de la libra esterlina frente al euro: análisis y proyecciones La fortaleza de la libra esterlina (GBP) ha sido durante mucho tiempo un …

Depósito mínimo en FBS: ¿Cuál es el importe? Introducción:

Tabla de contenido ¿Cuál es el depósito mínimo en FBS? FBS: Visión general Depósito mínimo …