Exploración de los distintos tipos de swaptions: Una guía completa

Tipos de swaptions: Explorando las diferentes variedades Una swapción, también conocida como opción de swap, es un derivado financiero que otorga al …

Lee el artículo

El Impuesto de Sociedades es un impuesto que grava los beneficios obtenidos por las empresas y otras personas jurídicas. Es una fuente de ingresos clave para los gobiernos de todo el mundo, y los tipos pueden variar mucho de un país a otro. En Austria, el tipo del CIT lo determina el gobierno federal y está sujeto a cambios en función de factores económicos y de la política gubernamental.

En Austria, el tipo normal del impuesto de sociedades es actualmente del 25%. Esto significa que las empresas que operan en Austria deben pagar el 25% de sus beneficios anuales en concepto de impuesto de sociedades. Sin embargo, existen ciertas excepciones y disposiciones que pueden reducir el tipo impositivo efectivo para determinados sectores o tipos de empresas.

Austria también ofrece un tipo impositivo reducido del 0% para determinados tipos de ingresos, como los dividendos y las plusvalías. Con ello se pretende fomentar la inversión y estimular la actividad económica. Además, hay una serie de incentivos fiscales y deducciones a disposición de las empresas en Austria, que pueden reducir aún más su carga fiscal total.

Es importante que las empresas que operan en Austria conozcan el tipo del impuesto de sociedades y la normativa fiscal relacionada para gestionar eficazmente sus obligaciones fiscales. Trabajar con un asesor o consultor fiscal cualificado puede ayudar a las empresas a navegar por las complejidades del sistema fiscal y garantizar el cumplimiento de todas las leyes y reglamentos aplicables.

El Impuesto de Sociedades es un impuesto que grava los beneficios de las empresas en Austria. Es una de las principales fuentes de ingresos del gobierno austriaco.

El tipo actual del Impuesto de Sociedades en Austria es del 25%. Este tipo se aplica a los beneficios obtenidos por las empresas residentes y no residentes que operan en Austria.

Austria opera sobre una base territorial para el impuesto de sociedades. Esto significa que las empresas tributan por sus beneficios generados dentro de las fronteras del país, independientemente de su país de origen.

Además del impuesto de sociedades, las empresas austriacas pueden estar sujetas a otros impuestos, como el impuesto sobre actividades económicas y el impuesto sobre plusvalías.

Existen ciertas deducciones y desgravaciones a disposición de las empresas en Austria que pueden ayudar a reducir su cuota tributaria. Entre ellas se encuentran las deducciones por gastos empresariales, depreciación de activos y gastos de I+D.

Las empresas austriacas están obligadas a presentar una declaración fiscal anual y a pagar el impuesto de sociedades en el plazo establecido.

Es importante que las empresas que operan en Austria conozcan y cumplan la normativa sobre el Impuesto de Sociedades del país para evitar sanciones y garantizar una actividad empresarial fluida y satisfactoria.

El Impuesto de Sociedades es un impuesto que grava los beneficios obtenidos por las empresas o sociedades. Es un impuesto directo recaudado por el gobierno sobre los ingresos generados por las entidades corporativas en un año fiscal específico.

El objetivo del Impuesto de Sociedades es garantizar que las empresas contribuyan con una parte de sus beneficios a las finanzas públicas del país en el que operan. Estos ingresos fiscales se utilizan para financiar diversos gastos públicos, como el desarrollo de infraestructuras, los servicios públicos y los programas de bienestar social.

El tipo del impuesto de sociedades varía de un país a otro y suele basarse en un porcentaje de la renta imponible de la empresa. El tipo puede ser fijo o progresivo, lo que significa que los ingresos más elevados están sujetos a tipos impositivos más altos.

Además del impuesto de sociedades ordinario, algunos países imponen impuestos adicionales a las empresas, como un recargo impositivo o un impuesto mínimo. Estos impuestos adicionales pueden recaudarse para garantizar que incluso las empresas con beneficios bajos o deducciones significativas sigan contribuyendo a las finanzas públicas.

El CIT es una importante fuente de ingresos para los gobiernos y desempeña un papel significativo en el sistema fiscal general de un país. Ayuda a garantizar una distribución justa de la carga fiscal, ya que las empresas tributan en función de sus ingresos, de forma similar a como lo hacen los particulares en función de sus ingresos personales.

En general, el Impuesto de Sociedades sirve a los gobiernos para recaudar ingresos de empresas y corporaciones, contribuyendo así a la financiación de bienes y servicios públicos que benefician a la sociedad en su conjunto.

El tipo del impuesto de sociedades en Austria es actualmente del 25%. Este tipo se aplica a los beneficios imponibles de las empresas en Austria.

Leer también: ¿Por qué los Canucks traspasaron a Luongo? Las razones del traspaso

Es importante tener en cuenta que puede haber impuestos y gravámenes adicionales a nivel regional y municipal, que pueden variar en función de la ubicación y las circunstancias específicas de la empresa.

Las empresas que operan en Austria son responsables de cumplir sus obligaciones fiscales y de calcular y declarar correctamente sus beneficios imponibles. Se recomienda que las empresas consulten con profesionales o asesores fiscales para garantizar el cumplimiento de las leyes y normativas fiscales en Austria.

Leer también: Cómo dibujar soportes y resistencias en IQ Option: Guía paso a paso

El tipo del impuesto de sociedades puede estar sujeto a cambios en el futuro, por lo que las empresas deben mantenerse informadas y al día sobre cualquier actualización o revisión de los tipos impositivos y la legislación en Austria.

Los contribuyentes del impuesto de sociedades en Austria deben tener en cuenta varias consideraciones clave en lo que respecta al impuesto de sociedades (CIT) en el país. El tipo del impuesto de sociedades en Austria es un tipo fijo del 25%, que se aplica a toda la renta imponible de las empresas residentes y no residentes.

Uno de los factores importantes a tener en cuenta es la residencia fiscal de la empresa. Las empresas residentes tributan por su renta mundial, mientras que las no residentes sólo tributan por su renta de origen austriaco. Es esencial determinar el estatus de residencia de la empresa para garantizar el cumplimiento de la legislación fiscal pertinente.

Otra consideración para los contribuyentes del impuesto de sociedades en Austria es la tributación de los dividendos. Los dividendos recibidos por empresas residentes de otras empresas residentes en Austria suelen estar exentos del impuesto de sociedades. Sin embargo, los dividendos recibidos de empresas no residentes están sujetos al CIT, a menos que se aplique una exención en virtud de un tratado fiscal.

Austria también tiene una amplia red de convenios fiscales con varios países para evitar la doble imposición. Estos tratados proporcionan alivio a los contribuyentes asignando derechos de imposición y proporcionando mecanismos para la eliminación de la doble imposición. Es fundamental tener en cuenta las disposiciones de los convenios fiscales pertinentes a la hora de realizar transacciones transfronterizas.

Además del CIT, las empresas en Austria también pueden estar sujetas a otros impuestos, como el impuesto sobre actividades económicas, el impuesto sobre transmisiones patrimoniales y el impuesto sobre el valor añadido (IVA). Es importante que los contribuyentes del impuesto de sociedades comprendan las implicaciones de estos impuestos y garanticen el cumplimiento de la normativa pertinente.

Resumen de consideraciones clave para los contribuyentes del impuesto de sociedades en Austria

| Consideraciones a tener en cuenta Explicación | El tipo del impuesto de sociedades en Austria es del 25%, aplicable tanto a empresas residentes como no residentes. | | Residencia fiscal | Las sociedades residentes tributan por las rentas obtenidas en todo el mundo, mientras que las sociedades no residentes tributan únicamente por las rentas obtenidas en Austria. | | Fiscalidad de los dividendos: Los dividendos percibidos de sociedades residentes suelen estar exentos del impuesto de sociedades, mientras que los dividendos de sociedades no residentes están sujetos a dicho impuesto, salvo que estén exentos en virtud de un convenio fiscal. | | Tratados fiscales: Austria cuenta con una amplia red de tratados fiscales para evitar la doble imposición y ofrecer desgravaciones a los contribuyentes. | | Otros impuestos | Además del CIT, las empresas pueden estar sujetas a otros impuestos como el impuesto sobre actividades económicas, el impuesto sobre transmisiones patrimoniales y el IVA. El cumplimiento de estos impuestos es importante. |

Teniendo en cuenta estos factores clave, los contribuyentes del impuesto de sociedades en Austria pueden gestionar eficazmente sus obligaciones fiscales y garantizar el cumplimiento de las leyes y normativas fiscales aplicables.

El tipo actual del Impuesto de Sociedades en Austria es del 25%.

No, el tipo del Impuesto de Sociedades en Austria se ha mantenido en el 25% durante varios años.

Sí, Austria ofrece varios incentivos fiscales y deducciones a las empresas, como créditos fiscales por investigación y desarrollo, desgravaciones por fomento de la inversión y exenciones fiscales para determinados sectores.

Sí, el tipo del impuesto de sociedades del 25% se aplica a todos los tipos de empresas en Austria, independientemente de su tamaño o sector.

Actualmente no hay planes para modificar el tipo del impuesto de sociedades en Austria. Sin embargo, los tipos impositivos pueden estar sujetos a cambios en función de las políticas gubernamentales y las condiciones económicas.

El tipo actual del impuesto de sociedades en Austria es del 25%.

No, el tipo del impuesto de sociedades en Austria se mantiene en el 25% desde hace varios años.

Tipos de swaptions: Explorando las diferentes variedades Una swapción, también conocida como opción de swap, es un derivado financiero que otorga al …

Lee el artículo

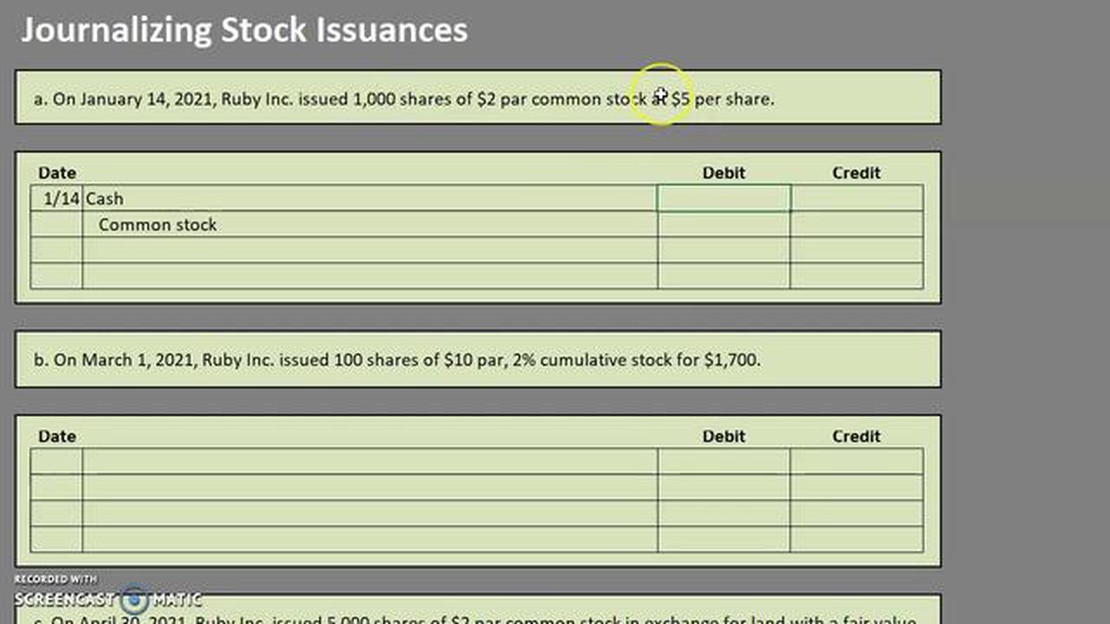

Registro contable de la emisión de acciones: Una guía completa La emisión de acciones es un acontecimiento crítico para una empresa, ya que representa …

Lee el artículo

El ETS en China: cómo funciona y qué hay que saber El Régimen de Comercio de Derechos de Emisión (RCDE) es un enfoque de mercado diseñado para reducir …

Lee el artículo

Estrategias para aprender a gestionar el riesgo en el trading El trading puede ser una actividad lucrativa, pero también conlleva su parte de riesgo. …

Lee el artículo

Distinción entre CEP y Stream Processing El Procesamiento de Eventos Complejos (CEP) y el Procesamiento de Flujos son dos tecnologías que han ganado …

Lee el artículo

¿Es el comercio de acciones una carrera lucrativa? El comercio de acciones es una profesión dinámica y de ritmo rápido que consiste en comprar y …

Lee el artículo