Los mejores indicadores para operar con éxito en scalping

Mejor indicador para Scalping Trading El scalping es una estrategia de negociación cuyo objetivo es beneficiarse de las pequeñas variaciones de los …

Lee el artículo

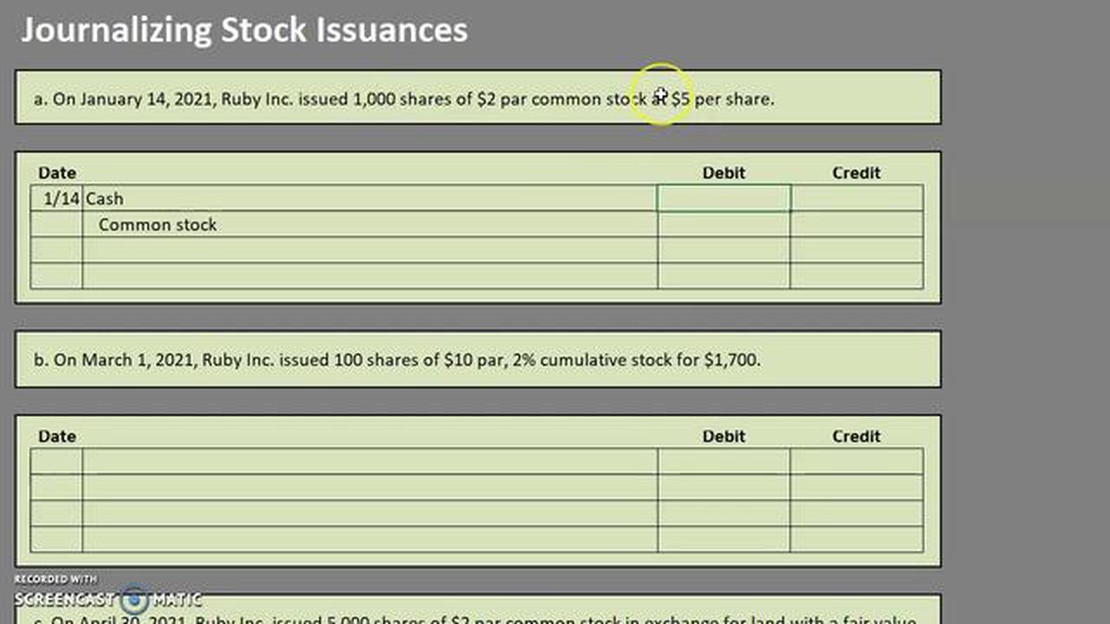

La emisión de acciones es un acontecimiento crítico para una empresa, ya que representa la venta de la propiedad de la empresa a los inversores. Este proceso implica contabilizar la entrada de efectivo procedente de la venta de acciones y registrar adecuadamente el aumento de los fondos propios. Además, es importante controlar el número de acciones emitidas y su valor nominal.

La contabilización de la emisión de acciones requiere varios pasos. En primer lugar, la empresa debe determinar el valor nominal de las acciones, que es el valor nominal asignado a cada acción. Este valor suele fijarse en una cantidad baja para reflejar el valor mínimo de una acción. El valor nominal multiplicado por el número de acciones emitidas proporciona el valor inicial registrado de las acciones vendidas.

A continuación, la empresa registra el aumento de los fondos propios mediante un abono en la cuenta de acciones ordinarias o preferentes. Esto refleja la entrada de capital procedente de la venta de acciones y aumenta los activos netos de la empresa. El asiento correspondiente es un débito en la cuenta de efectivo o en otra cuenta de activo, dependiendo de la forma de pago recibida.

Además de registrar la emisión de acciones, las empresas también deben revelar la información pertinente en los estados financieros. Esto incluye el número total de acciones emitidas, el valor nominal de las acciones, y cualquier término o condición significativa vinculada a las acciones, como los derechos de voto o las preferencias de dividendos. Esta información suele figurar en las notas a los estados financieros.

El registro de la emisión de acciones es un proceso contable importante que las empresas deben documentar con precisión. Implica el seguimiento de la venta inicial de acciones de la empresa a los inversores y el registro de las transacciones asociadas.

Cuando una empresa decide emitir acciones, normalmente lo hace para reunir capital para diversos fines, como financiar planes de expansión o pagar deudas. El proceso de emisión implica varios pasos que deben registrarse adecuadamente para garantizar la exactitud de los informes financieros.

Estos son algunos pasos clave a tener en cuenta a la hora de registrar la emisión de acciones:

Registrar correctamente la emisión de acciones es crucial para la exactitud de los informes financieros y la transparencia. Permite a las partes interesadas comprender la estructura de capital de la empresa y su capacidad para obtener fondos mediante la emisión de acciones. Además, garantiza el cumplimiento de las normas y reglamentos contables.

En general, las empresas deben contar con procedimientos claros para registrar la emisión de acciones con el fin de mantener unos registros financieros precisos y transparentes. Siguiendo estos pasos y documentando la información necesaria, las empresas pueden realizar un seguimiento eficaz de sus emisiones de acciones y proporcionar a las partes interesadas la información que necesitan.

Cuando se trata de registrar la emisión de acciones, es importante comprender los fundamentos de la contabilidad. Esto implica conocer los distintos tipos de acciones y cómo se clasifican.

En primer lugar, hay dos tipos principales de acciones: acciones ordinarias y acciones preferentes. Las acciones ordinarias representan la propiedad de una empresa y suelen tener derecho a voto. En cambio, las acciones preferentes no suelen tener derecho a voto, pero tienen un mayor derecho sobre los activos y los beneficios de la empresa.

Leer también: Comprender la regla de los 100 000 dólares: Guía para el ejercicio anticipado

A continuación, es importante entender cómo se clasifican las acciones en el balance. Las acciones ordinarias se clasifican en la sección de fondos propios de la empresa, concretamente en los fondos propios. Las acciones preferentes también se clasifican dentro del capital contable, pero suelen estar separadas de las acciones ordinarias.

Al registrar la emisión de acciones, es necesario crear asientos en el diario para documentar la transacción. Estos asientos deben incluir detalles como el número de acciones emitidas, el valor nominal de las acciones y cualquier ingreso adicional o prima recibida.

Además, es importante mantener registros detallados de la emisión de acciones a efectos de cumplimiento y presentación de informes. Esto incluye mantener un libro de acciones preciso, que rastree la propiedad y las transacciones relacionadas con las acciones de la empresa.

En general, entender los fundamentos de la emisión de acciones y la contabilidad es crucial para registrar e informar con precisión sobre la emisión de acciones. Al conocer los diferentes tipos de acciones, cómo se clasifican y los asientos necesarios, las empresas pueden asegurarse de que están documentando adecuadamente estas transacciones.

Leer también: ¿Existen opciones binarias legales? ¡Descubra aquí la respuesta!

Cuando una empresa emite acciones, es importante registrar adecuadamente la transacción en sus registros contables. Hay varios métodos que se pueden utilizar para registrar la emisión de acciones, cada uno con sus propias ventajas y desventajas.

1. Método del valor nominal: En este método, las acciones se registran por su valor nominal. El valor nominal es un valor asignado a cada acción. Este método es sencillo y fácil de entender, pero puede no reflejar con exactitud el verdadero valor de las acciones.

2. Método del valor de mercado: Este método registra las acciones a su valor de mercado en el momento de la emisión. El valor de mercado viene determinado por factores como la oferta y la demanda, los resultados de la empresa y las condiciones económicas. Este método proporciona un reflejo más exacto del valor de las acciones, pero requiere actualizaciones periódicas de la valoración.

3. Método del coste: En este método, las acciones se registran al coste de adquisición. Esto incluye cualquier gasto incurrido en la adquisición, como las comisiones de corretaje. Este método es sencillo, pero puede no reflejar los cambios en el valor de las acciones a lo largo del tiempo.

**4. Este método se utiliza cuando una empresa recompra sus propias acciones. Las acciones se registran como acciones propias, que es una cuenta de contravalor, reduciendo el patrimonio neto total de la empresa. Este método es útil para el seguimiento de las transacciones de acciones, pero no proporciona información sobre el valor de mercado de las acciones.

En general, el método elegido para registrar la emisión de acciones depende de las necesidades y requisitos específicos de la empresa. Es importante consultar con un contable o asesor financiero cualificado para asegurarse de que el método elegido refleja fielmente el valor de las acciones y cumple las normas y reglamentos contables.

La emisión de acciones se refiere al proceso de ofrecer y vender acciones de una empresa a los inversores. Es una forma de que una empresa obtenga capital y permita a los inversores convertirse en propietarios parciales de la empresa.

Las empresas emiten acciones como forma de recaudar fondos para diversos fines, como ampliar sus operaciones, financiar nuevos proyectos, pagar deudas o adquirir otras empresas. Permite a las empresas aprovechar los recursos financieros de inversores y accionistas.

La emisión de acciones se registra contablemente incrementando dos cuentas: la cuenta de tesorería y la cuenta de fondos propios. La cuenta de tesorería se incrementa por el importe del efectivo recibido por la venta de las acciones, mientras que la cuenta de fondos propios se incrementa por el valor nominal de las acciones emitidas.

Sí, la emisión de acciones puede afectar a los estados financieros de una empresa. Puede aumentar el saldo de caja y los fondos propios de la empresa, lo que puede afectar al balance. También puede afectar al cálculo de los beneficios por acción y al estado de los fondos propios.

Mejor indicador para Scalping Trading El scalping es una estrategia de negociación cuyo objetivo es beneficiarse de las pequeñas variaciones de los …

Lee el artículo

Tipo de conversión: 25.000 yenes por sgd ¿Está planeando un viaje a Japón o Singapur? ¿Necesitas convertir Yen japonés (JPY) a Dólar de Singapur …

Lee el artículo

Principios de las NIIF: Una guía completa Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas contables utilizadas …

Lee el artículo

Descubra la mayor exposición de franquicias del mundo ¡Bienvenido al mundo de la franquicia! Si alguna vez has soñado con tener tu propio negocio pero …

Lee el artículo

Comprender el método binomial de valoración de opciones El método binomial de valoración de opciones es una herramienta matemática utilizada para …

Lee el artículo

Cómo calcular el inventario de movimientos Comprender y gestionar el movimiento de inventario es un aspecto crítico para el éxito de un negocio. …

Lee el artículo