¿Aumentará el valor de las acciones de Skin? | Análisis y predicciones de expertos

¿Se espera que suban las acciones de Skin? En el mundo de la inversión, uno de los mercados más intrigantes y dinámicos es el de las acciones de …

Lee el artículo

Cuando se trata de reclamar el Crédito del Impuesto Mínimo Alterno (AMT), es crucial entender los límites de tiempo. El AMT es un sistema fiscal paralelo en Estados Unidos que garantiza que las personas físicas y jurídicas con ingresos elevados sigan pagando una cantidad mínima de impuestos, independientemente de las deducciones o exenciones. Afortunadamente, el crédito AMT permite a los contribuyentes compensar futuras obligaciones fiscales regulares y recuperar parte de los impuestos adicionales pagados.

Sin embargo, es importante ser consciente del límite de tiempo para reclamar el Crédito AMT. Por lo general, el crédito puede trasladarse indefinidamente hasta que se utilice en su totalidad. Esto significa que si usted tiene un exceso de créditos AMT que no pueden ser utilizados en el año en curso, pueden ser trasladados para compensar futuras obligaciones fiscales regulares. Es importante tener en cuenta que el crédito AMT no puede reembolsarse ni trasladarse a ejercicios anteriores.

Además, existen directrices específicas sobre el momento de solicitar el crédito AMT. Por lo general, puede solicitar el crédito en el año en que paga el impuesto mínimo alternativo. Sin embargo, si tiene créditos AMT no utilizados de años anteriores, puede reclamarlos en el año en curso. Esto puede ser un beneficio valioso para los contribuyentes que se han enfrentado a importantes obligaciones AMT en el pasado.

En general, entender el plazo y las directrices para solicitar el crédito AMT es esencial para los contribuyentes que buscan compensar sus obligaciones fiscales. Utilizando adecuadamente cualquier exceso de créditos y trasladándolos al futuro, los particulares y las empresas pueden minimizar eficazmente sus cargas fiscales futuras.

Cuando se trata del crédito del Impuesto Mínimo Alternativo (AMT), hay un límite de tiempo específico que los contribuyentes deben conocer. El crédito AMT es una disposición que permite a los contribuyentes compensar el importe del AMT que deben solicitando un crédito basado en su obligación tributaria regular.

En circunstancias normales, el plazo para utilizar el crédito AMT es ilimitado. Esto significa que los contribuyentes pueden trasladar cualquier crédito no utilizado de un año al siguiente y seguir utilizándolo para compensar su responsabilidad AMT. Sin embargo, hay ciertas excepciones a esta regla.

Una de ellas es para los contribuyentes que tienen ciertos tipos de ingresos exentos de impuestos, como los ingresos procedentes de bonos de actividad privada. En estos casos, el plazo para utilizar el crédito AMT es de 3 años a partir del momento en que se obtiene el crédito. Esto significa que los contribuyentes deben utilizar el crédito en el plazo de 3 años o caducará y no podrá ser utilizado para compensar su responsabilidad AMT.

Otra excepción es para los contribuyentes que tienen créditos fiscales mínimos no utilizados de antes de 2018. Para estos contribuyentes, hay un límite de tiempo para usar el crédito AMT de 6 años. Esto significa que cualquier crédito no utilizado de antes de 2018 debe usarse dentro de los 6 años o caducará.

Leer también: ¿Son arriesgados los Straddles de opciones? Esto es lo que debe saber

Es importante que los contribuyentes sean conscientes de estos límites de tiempo y planifiquen sus estrategias fiscales en consecuencia. Al entender los límites de tiempo para el crédito AMT, los contribuyentes pueden maximizar sus ahorros fiscales y evitar perder cualquier crédito no utilizado.

| Límite de tiempo Contribuyentes aplicables | |

|---|---|

| Ilimitado La mayoría de los contribuyentes | |

| 3 años Contribuyentes con determinados ingresos exentos de impuestos | |

| 6 años Contribuyentes con créditos fiscales mínimos no utilizados anteriores a 2018 |

Estos son algunos hechos clave sobre el límite de tiempo para el crédito AMT:

Estos hechos clave deben ayudarle a entender el límite de tiempo para el crédito AMT y cómo puede beneficiarse de él.

Aquí están las directrices clave a tener en cuenta en relación con el límite de tiempo para el crédito AMT:

Siguiendo estas directrices, los contribuyentes pueden gestionar y utilizar eficazmente su crédito AMT dentro de los plazos establecidos.

Leer también: ¿Cuánto dura un curso de Forex?

El plazo para solicitar el crédito AMT suele ser de tres años a partir de la fecha de vencimiento de la declaración original, o de dos años a partir de la fecha en que se pagó el impuesto, si esta última es posterior.

Sí, puede solicitar la deducción AMT por los impuestos pagados el año anterior. Por lo general, el plazo para solicitar el crédito es de tres años a partir de la fecha de vencimiento original de la declaración o de dos años a partir de la fecha en que se pagó el impuesto.

Sí, existen algunas excepciones al plazo para solicitar la deducción AMT. Por ejemplo, si se le prorrogó la fecha de vencimiento de su declaración original, el plazo es de tres años a partir de la fecha de vencimiento prorrogada. Además, si se vio afectado por una catástrofe declarada a nivel federal, puede disponer de más tiempo para solicitar el crédito.

Si se le pasa el plazo para solicitar el crédito AMT, por lo general perderá la posibilidad de solicitar el crédito. Es importante que presente su solicitud dentro del plazo especificado para asegurarse de que puede recibir el crédito.

Sí, puede solicitar la deducción AMT por los impuestos pagados en una declaración modificada. Sin embargo, el plazo para solicitar el crédito sigue siendo aplicable. Debe presentar la declaración enmendada en un plazo de tres años a partir de la fecha de vencimiento original o de dos años a partir de la fecha en que se pagó el impuesto para solicitar el crédito.

El plazo para solicitar la bonificación AMT suele ser de tres años a partir de la fecha de vencimiento de la declaración original o de dos años a partir de la fecha en que se pagó el impuesto, si esta última es posterior.

Si presentó la declaración de la renta fuera de plazo, puede solicitar la deducción AMT siempre que lo haga en un plazo de tres años a partir de la fecha de vencimiento de la declaración original o de dos años a partir de la fecha de pago del impuesto, si esta última es posterior.

¿Se espera que suban las acciones de Skin? En el mundo de la inversión, uno de los mercados más intrigantes y dinámicos es el de las acciones de …

Lee el artículo

Cómo utilizar una tarjeta de TV Bienvenido a nuestra guía para principiantes sobre cómo utilizar una tarjeta de TV. Una tarjeta de TV, también …

Lee el artículo

Retirada del bono del 1000% de Instaforex Si usted ha estado operando en la plataforma Instaforex, es posible que se haya encontrado con la lucrativa …

Lee el artículo

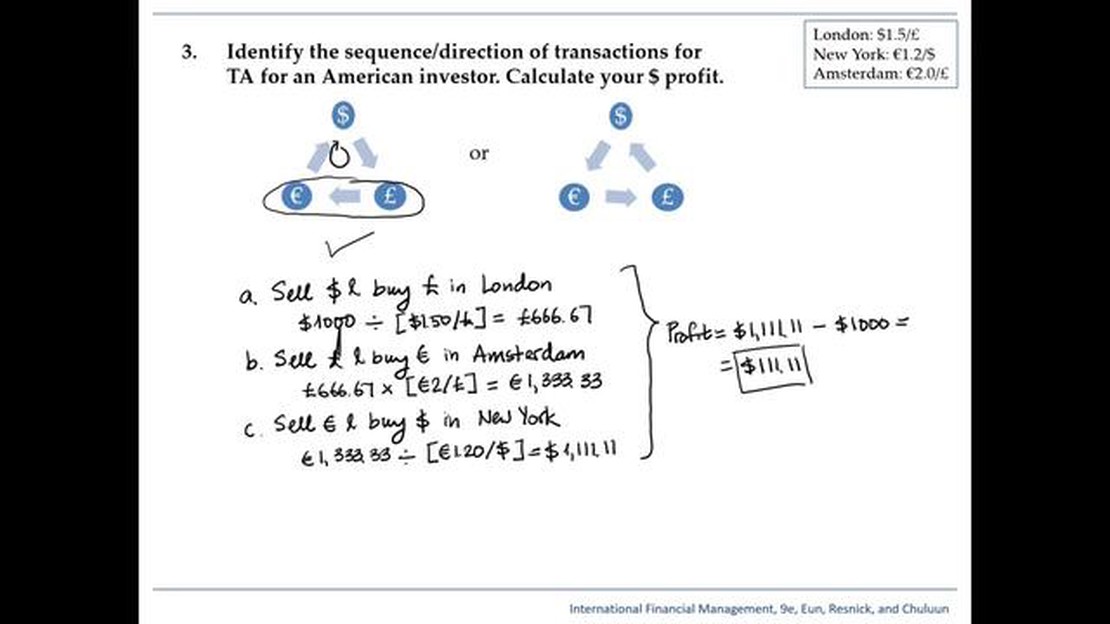

Comprender el arbitraje triangular con ejemplos El arbitraje triangular es una estrategia popular en el mundo de las finanzas y la inversión. Consiste …

Lee el artículo

Mejor indicador de MetaTrader para opciones binarias MT4 El comercio de opciones binarias ha ganado gran popularidad entre los operadores que buscan …

Lee el artículo

Comprender la mecánica del ejercicio de las opciones sobre acciones Las opciones sobre acciones son una forma popular de compensación para los …

Lee el artículo