Cuando se trata de valorar opciones, es crucial entender los términos N d1 y N d2 de la fórmula Black-Scholes. Estos términos representan las funciones de distribución acumulativa de dos variables: d1 y d2. Al comprender el significado y la interpretación de estos valores, los operadores e inversores pueden calcular con precisión el valor razonable de las opciones.

En el modelo Black-Scholes, la variable d1 representa la desviación típica de la rentabilidad de la acción en relación con el precio de ejercicio de la opción. Tiene en cuenta factores como el precio de la acción, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo sin riesgo y la volatilidad. Calculando la función de distribución acumulada de d1, denominada N d1, se puede determinar la probabilidad de que la opción se ejerza al vencimiento.

Tabla de contenido

Por otro lado, la variable d2 representa la desviación típica de la rentabilidad de la acción con respecto al precio de ejercicio de la opción, ajustada por el tiempo hasta el vencimiento. Al igual que d1, incorpora diversos factores que afectan a la valoración de las opciones. Calculando la función de distribución acumulativa de d2, denominada N d2, se puede determinar la probabilidad del pago de la opción al vencimiento.

En resumen, N d1 y N d2 forman parte integrante del modelo Black-Scholes, ya que proporcionan las probabilidades de ejercicio y de liquidación, respectivamente. Comprender el cálculo y la interpretación de estos términos es vital para fijar con precisión el precio de las opciones. Los operadores y los inversores pueden utilizar estos valores para evaluar el riesgo y el rendimiento potencial de las opciones, lo que les permite tomar decisiones de inversión con conocimiento de causa.

La importancia de N d1 en Black-Scholes

En el modelo de valoración de opciones Black-Scholes, la función N d1 desempeña un papel crucial en la determinación del precio de una opción. N d1 representa la función de distribución acumulativa de una distribución normal estándar, y representa la probabilidad de que el precio del activo subyacente supere el precio de ejercicio al vencimiento.

N d1 suele denominarse “delta” de la opción, ya que mide la sensibilidad del precio de la opción a las variaciones del precio del activo subyacente. Indica la probabilidad de que la opción termine in-the-money al vencimiento.

Un valor más alto de N d1 indica una mayor probabilidad de que la opción termine dentro del dinero, y viceversa. Los operadores e inversores utilizan N d1 para evaluar el riesgo y la rentabilidad potencial de una posición en opciones.

Al incorporar N d1 a la ecuación de Black-Scholes, la valoración de opciones tiene en cuenta la probabilidad de que se produzcan distintos escenarios de precios para el activo subyacente. Esto ayuda a proporcionar una estimación justa y precisa del valor de la opción, permitiendo a los participantes en el mercado tomar decisiones informadas a la hora de comprar o vender opciones.

En general, N d1 es un componente fundamental del modelo Black-Scholes, que proporciona información valiosa sobre la probabilidad y la rentabilidad potencial de las opciones. Comprender la importancia de N d1 puede ayudar a los operadores e inversores a tomar decisiones más informadas y a gestionar sus posiciones en opciones con eficacia.

N d2: su papel en la valoración de opciones

En el modelo de valoración de opciones Black-Scholes, el término “N d2” se refiere a la función de distribución normal estándar acumulativa de la variable d2. Este término desempeña un papel crucial en el cálculo del precio de una opción.

Para comprender la importancia de N d2, examinemos primero qué representa d2. En la fórmula Black-Scholes, d2 es la relación entre la rentabilidad logarítmica del activo subyacente y el producto de su volatilidad y la raíz cuadrada del tiempo hasta el vencimiento. Viene dada por la siguiente fórmula

Aquí, S representa el precio al contado del activo subyacente, K es el precio de ejercicio de la opción, r es el tipo de interés sin riesgo, q es la rentabilidad continua de los dividendos, sigma es la volatilidad del activo subyacente y t es el tiempo hasta el vencimiento.

El término N d2 es la función de distribución normal estándar acumulativa de d2, que se calcula utilizando métodos estadísticos. Esencialmente, nos da la probabilidad de que la opción esté dentro del dinero al vencimiento. Si N d2 es mayor, indica una mayor probabilidad de que la opción esté dentro del dinero, y viceversa.

Para utilizar el término N d2 en la valoración de opciones, lo multiplicamos por el valor actual del precio de ejercicio y le restamos el valor actual del pago esperado de la opción. Esto nos da el precio de la opción en un momento dado.

Por lo tanto, N d2 es un componente integral de la fórmula Black-Scholes. Tiene en cuenta varios factores, como el precio al contado, el precio de ejercicio, el tipo de interés, la rentabilidad por dividendos, la volatilidad y el tiempo hasta el vencimiento, para determinar la probabilidad y el precio de una opción.

En resumen, N d2 representa la función de distribución normal estándar acumulativa de la variable d2 en el modelo Black-Scholes. Proporciona información sobre la probabilidad de que una opción esté dentro del dinero al vencimiento y es esencial para calcular el precio de una opción.

PREGUNTAS MÁS FRECUENTES:

¿Qué es N d1 en Black-Scholes?

N d1 es la función de distribución acumulativa (FDA) de la distribución normal estándar. Se utiliza en la fórmula Black-Scholes para calcular la probabilidad de que el precio del activo subyacente esté por encima del precio de ejercicio al vencimiento.

¿Cómo se calcula N d2?

N d2 es también la función de distribución acumulada (FDA) de la distribución normal estándar. Se utiliza para calcular la probabilidad de que se ejerza la opción, dado que el precio del activo subyacente está por encima del precio de ejercicio al vencimiento.

¿Por qué son importantes N d1 y N d2 en la valoración de opciones?

N d1 y N d2 son importantes porque representan las probabilidades utilizadas para calcular el valor de una opción. Utilizando estas probabilidades, el modelo Black-Scholes puede determinar el precio justo de una opción, teniendo en cuenta el precio del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad.

¿Qué nos dice N d1 sobre una opción?

N d1 nos indica la probabilidad de que el precio del activo subyacente esté por encima del precio de ejercicio al vencimiento. Si N d1 es alto, significa que hay una mayor probabilidad de que la opción esté in-the-money al vencimiento, y por lo tanto la opción tendrá un valor más alto.

¿Cómo afecta N d1 a la valoración de las opciones?

N d1 afecta a la valoración de la opción determinando la probabilidad de que la opción termine in-the-money al vencimiento. Si N d1 es más alto, significa que hay una mayor probabilidad de que la opción esté in-the-money, y por lo tanto la opción tendrá un valor más alto. Por el contrario, si N d1 es menor, significa que hay una menor probabilidad de que la opción esté in-the-money, y la opción tendrá un valor menor.

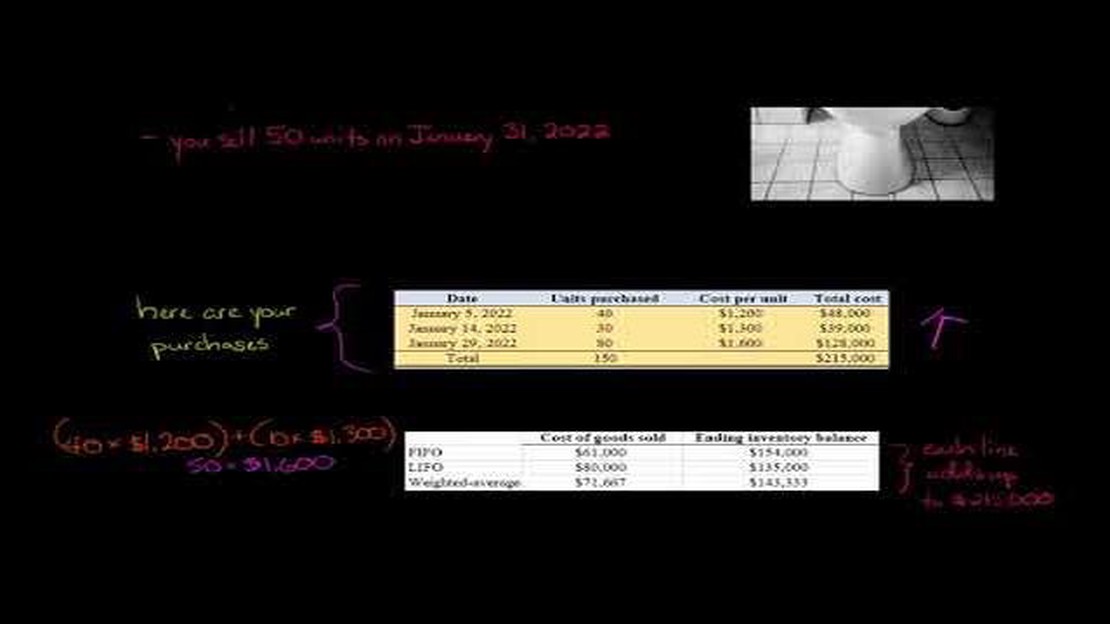

Comparación entre FIFO y la media ponderada: ¿Qué método es mejor? La valoración de las existencias es un aspecto importante de la contabilidad de las …

¿Cuál es la diferencia entre datos de ticks y datos de barras? Los datos de tick y los datos de barra son dos términos de uso común en el mundo de los …

¿Es legal operar en Forex en los EAU? El mercado de divisas, también conocido como mercado de divisas, se ha convertido en una opción de inversión muy …