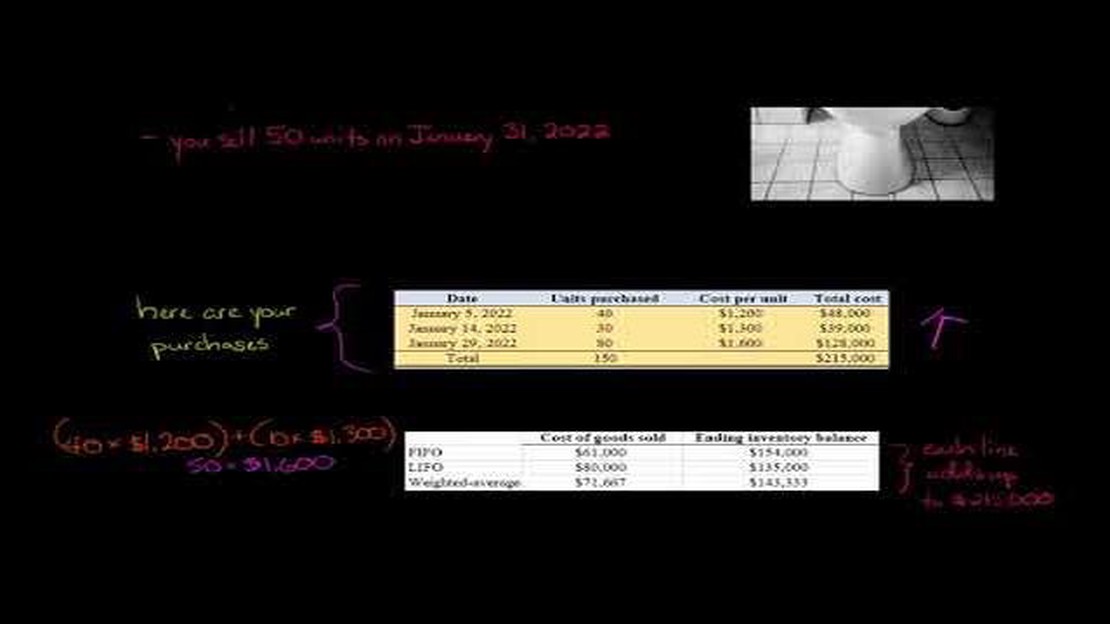

Comparación entre FIFO y la media ponderada: ¿Qué método es mejor?

La valoración de las existencias es un aspecto importante de la contabilidad de las empresas. Consiste en determinar el valor de las existencias disponibles al final de un período contable. Los dos métodos más utilizados para la valoración de existencias son el FIFO (primero en entrar, primero en salir) y la media ponderada. Cada método tiene sus propias ventajas e inconvenientes, y la elección entre ellos depende de varios factores.

Tabla de contenido

El FIFO se basa en el principio de que los primeros artículos comprados son los primeros vendidos. Según este método, el coste de las mercancías vendidas se calcula utilizando el coste del inventario más antiguo, mientras que el valor del inventario final se determina utilizando el coste de las compras más recientes. El método FIFO suele preferirse en los sectores en los que existe riesgo de obsolescencia o deterioro, ya que garantiza que el coste de las existencias más antiguas se cargue en primer lugar, reduciendo así el riesgo de llevar mercancías obsoletas o deterioradas.

Por otro lado, el método de la media ponderada calcula el coste medio de todas las unidades del inventario, independientemente de cuándo se adquirieron. Este coste medio se utiliza entonces para determinar tanto el coste de las mercancías vendidas como el valor del inventario final. La media ponderada suele utilizarse en sectores en los que el inventario está formado por productos homogéneos y existe poco riesgo de obsolescencia o deterioro. Proporciona un enfoque más equilibrado de la valoración de las existencias y suaviza los efectos de las fluctuaciones de precios.

La elección entre FIFO y media ponderada depende de varios factores, como la naturaleza del inventario, las prácticas del sector y los objetivos de gestión. Es importante que las empresas evalúen estos factores y seleccionen el método que mejor se adapte a sus necesidades. En última instancia, el objetivo es reflejar con exactitud el valor del inventario en el balance, al tiempo que se tiene en cuenta el impacto en el coste de las mercancías vendidas y el rendimiento financiero global de la empresa.

Comparación de los métodos de valoración de existencias FIFO y medio ponderado

A la hora de valorar las existencias, los dos métodos más utilizados son el de primera entrada, primera salida (FIFO) y el de media ponderada. Ambos métodos tienen ventajas y desventajas, y la elección entre ellos depende de las necesidades y circunstancias específicas de cada negocio.

**Método FIFO

FIFO supone que los artículos comprados o producidos en primer lugar son los primeros vendidos o utilizados. Este método se ajusta al flujo natural del inventario, lo que facilita su seguimiento y gestión.

Con el método FIFO, el coste de las mercancías vendidas (COGS) se calcula sobre la base del coste de las existencias más antiguas disponibles, lo que crea una representación más precisa del valor de mercado actual de las existencias restantes.

El sistema FIFO es especialmente útil en sectores en los que los precios cambian con rapidez o en los que hay productos perecederos, ya que garantiza que el coste de las mercancías vendidas refleje los precios de mercado actuales.

Sin embargo, uno de los inconvenientes del método FIFO es que puede dar lugar a mayores ingresos imponibles en épocas de subida de precios, ya que el coste de los bienes vendidos será inferior en comparación con el valor de mercado actual de las existencias.

**Método de la media ponderada

El método de la media ponderada calcula el coste medio de todas las unidades del inventario, independientemente de la orden de compra o de producción.

Este método suaviza el coste de los bienes vendidos a lo largo del tiempo, proporcionando una cifra de COGS más estable y predecible.

La media ponderada suele preferirse en sectores con precios relativamente estables, en los que el coste de los bienes vendidos no fluctúa significativamente.

Una ventaja del método de la media ponderada es que simplifica el mantenimiento de registros y elimina la necesidad de realizar un seguimiento del coste específico de cada unidad vendida.

Sin embargo, este método puede no representar con exactitud el valor actual de mercado de las existencias cuando los precios son volátiles o cuando se producen cambios significativos en los costes de inventario.

En última instancia, la elección entre los métodos de valoración de existencias FIFO y medio ponderado depende de diversos factores, como la naturaleza de la empresa, la dinámica del sector y las implicaciones fiscales. Es importante que las empresas consideren detenidamente estos factores y seleccionen el método que mejor se adapte a sus necesidades y objetivos específicos.

Comprender el método FIFO y la media ponderada

La valoración de las existencias es un aspecto importante de la contabilidad de las empresas que tienen existencias. Dos métodos populares para valorar las existencias son el método FIFO (primero en entrar, primero en salir) y el método de la media ponderada. Cada método tiene sus propias ventajas y desventajas, y entenderlas puede ayudar a las empresas a tomar decisiones informadas sobre qué método es el mejor para sus necesidades de valoración de inventario.

El método FIFO supone que los primeros artículos comprados son los primeros vendidos. En otras palabras, el coste de los primeros artículos comprados se corresponde con los ingresos generados por la venta de esos artículos. Este método puede ser útil cuando los precios suben, ya que da lugar a un mayor coste de los bienes vendidos y a un menor ingreso neto. También se considera que refleja el flujo real de mercancías en muchas industrias.

El método de la media ponderada, por su parte, calcula el coste medio de todos los bienes disponibles para la venta durante un periodo y utiliza este coste medio para valorar tanto el coste de los bienes vendidos como el inventario final. Este método es ventajoso cuando los precios fluctúan, ya que suaviza el coste de los bienes vendidos y proporciona unos ingresos netos más estables. También se considera más fácil de calcular y comprender.

Al comparar los métodos FIFO y de la media ponderada, es importante tener en cuenta factores como la naturaleza de la empresa, el sector y las condiciones actuales del mercado. El método FIFO puede ser preferible para empresas que trabajan con productos perecederos o sectores con precios que cambian rápidamente. El método de la media ponderada puede ser una mejor opción para empresas con precios relativamente estables o sectores con una rotación de existencias lenta.

Mayor coste de los bienes vendidos cuando suben los precios.

Menor beneficio neto cuando suben los precios.

Suaviza el coste de los bienes vendidos.

Proporciona ingresos netos más estables.

Es más fácil de calcular y entender.

En última instancia, determinar qué método es el mejor para la valoración de inventarios depende de las circunstancias específicas de la empresa. Un análisis cuidadoso y la consideración de las ventajas y desventajas tanto de FIFO como de Promedio Ponderado pueden ayudar a las empresas a tomar la mejor decisión para reflejar con precisión el valor de su inventario.

PREGUNTAS MÁS FRECUENTES:

¿Qué es el método FIFO de valoración de existencias?

El método de valoración de existencias FIFO (primero en entrar, primero en salir) supone que los primeros artículos comprados o producidos son los primeros vendidos o utilizados. Significa que el coste del inventario más antiguo se reconoce antes que el coste del inventario más reciente.

¿Qué es el método de valoración del inventario medio ponderado?

El método de valoración del inventario medio ponderado calcula el coste medio del inventario dividiendo el coste total del inventario por el número total de unidades. Este coste medio se utiliza entonces para valorar el inventario y asignar el coste de los bienes vendidos.

¿Qué método es mejor para valorar las existencias, el FIFO o la media ponderada?

La elección entre el método FIFO y la media ponderada depende de varios factores, como la naturaleza de la empresa, el sector y las circunstancias específicas. Ambos métodos tienen sus ventajas e inconvenientes. Es aconsejable consultar con un contable o asesor financiero para determinar qué método es mejor para una empresa en particular.

¿Cuáles son las ventajas de utilizar el método FIFO?

Las ventajas de utilizar el método FIFO incluyen una mejor correspondencia de los costes corrientes con los ingresos corrientes, una mayor precisión en la determinación del coste de las mercancías vendidas y una representación más realista del flujo real de mercancías en la empresa.

¿Cuáles son las ventajas de utilizar el método de la media ponderada?

Las ventajas de utilizar el método de la media ponderada incluyen la simplicidad en el cálculo, fluctuaciones más suaves en el coste de las mercancías vendidas y un menor impacto de las fluctuaciones de precios en comparación con el método FIFO.

¿Qué es el método FIFO de valoración de existencias?

FIFO significa “primero en entrar, primero en salir”. Se trata de un método de valoración de inventarios en el que se utiliza el inventario más antiguo o adquirido en primer lugar para determinar el coste de las mercancías vendidas (COGS). Esto significa que el coste de los artículos que se compraron en primer lugar coincide con los ingresos de las ventas en primer lugar.

¿Cuándo y por qué debo ejercer mis opciones sobre acciones incentivadas? Cuando se trata de opciones sobre acciones incentivadas, muchos empleados se …

¿Cuál es el mínimo para Kraken crypto? Invertir en criptodivisas se ha vuelto cada vez más popular en los últimos años, con muchas personas que buscan …

Comprender las opciones de Forex Las opciones sobre divisas son instrumentos financieros derivados que otorgan a los operadores el derecho, pero no la …