Comprender el cambio de divisas: Guía para operadores

Entendiendo el Switching en Forex El cambio de divisas es un concepto esencial que todo operador en el mercado de divisas debe entender. Tanto si eres …

Lee el artículo

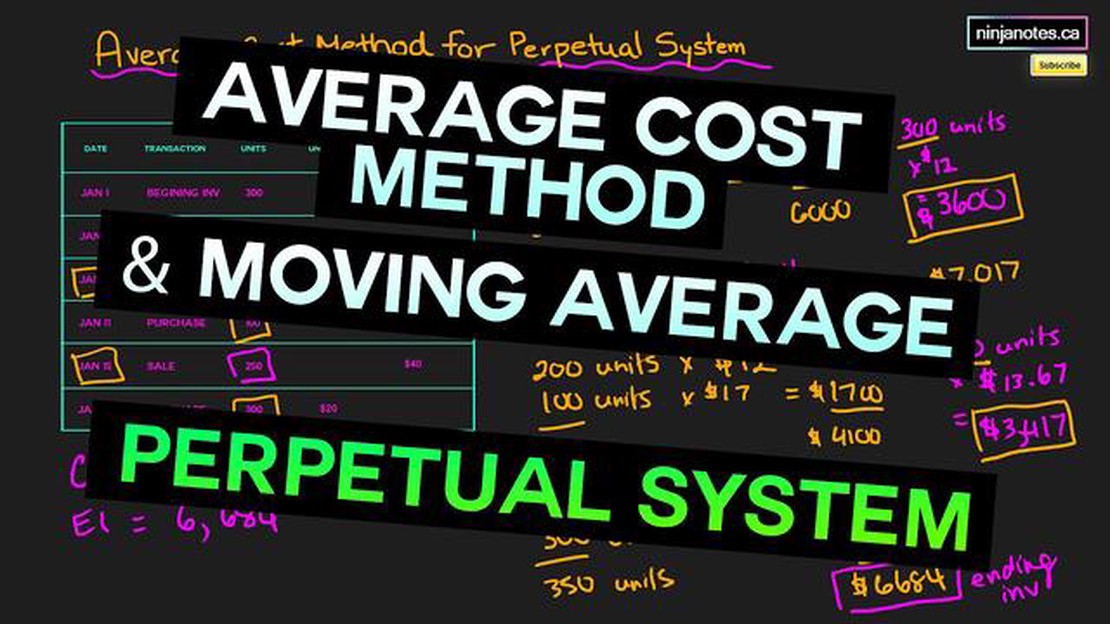

La valoración de existencias es un aspecto esencial de la contabilidad de cualquier empresa que se ocupe de productos físicos. Se refiere al proceso de asignar un valor monetario al inventario disponible en un momento dado. Existen varios métodos de valoración de existencias, y uno de los más utilizados es el método de la media móvil.

El método de la media móvil calcula el coste medio del inventario teniendo en cuenta el coste de los bienes comprados o producidos a lo largo de un periodo de tiempo. Este período puede ser de una semana, un mes o cualquier otra duración adecuada. El coste medio se determina dividiendo el coste total del inventario por la cantidad total de unidades en stock.

Utilizando el método de la media móvil, una empresa puede suavizar las fluctuaciones del coste de las existencias. Esto resulta especialmente útil en sectores en los que el coste de las materias primas o los bienes puede variar significativamente a lo largo del tiempo. El método de la media móvil permite una representación más exacta del valor de inventario, eliminando el impacto de los cambios bruscos de precios.

Es importante tener en cuenta que el método de la media móvil se utiliza a menudo junto con otros métodos de valoración de existencias, como el de primeras entradas, primeras salidas (FIFO) o el de últimas entradas, primeras salidas (LIFO). Cada método tiene sus ventajas e inconvenientes, y las empresas pueden elegir el más adecuado en función de sus necesidades específicas y de los requisitos del sector.

La valoración de existencias es el proceso de calcular el valor de las existencias de una empresa asignando un valor monetario a los bienes o productos que tiene a mano. Esta valoración es importante porque determina el valor de los activos de la empresa y repercute en diversos ratios y estados financieros.

La valoración de las existencias es necesaria para la exactitud de los informes financieros y la toma de decisiones. Ayuda a las empresas a determinar el coste de las mercancías vendidas (COGS), los márgenes de beneficio bruto y la rentabilidad global. Además, garantiza que los niveles de inventario se valoren correctamente en el balance.

Existen varios métodos que las empresas pueden utilizar para valorar sus existencias, incluido el método de la media móvil. Este método calcula el coste medio de cada unidad de inventario dividiendo el coste total de los bienes disponibles para la venta entre el número total de unidades. La media móvil se utiliza entonces para asignar un valor a las existencias disponibles.

Leer también: ¿Cómo se calcula el DJI? | Comprender el método de cálculo del DJI

La valoración de las existencias afecta a los estados financieros de una empresa. Por ejemplo, afecta al balance, donde el valor de inventario se refleja como un activo. También afecta a la cuenta de resultados a través del cálculo del COGS, que se deduce de los ingresos para determinar el beneficio bruto. Por último, influye en el estado de flujos de efectivo al afectar a los flujos de efectivo de las operaciones.

| Ventajas de la valoración de existencias Desventajas de la valoración de existencias | |

|---|---|

| Proporciona una medida precisa de los activos de una empresa | Puede llevar mucho tiempo y ser compleja |

| El valor de las existencias puede fluctuar en función de las condiciones del mercado. | |

| Garantiza el cumplimiento de las normas contables | Requiere un seguimiento y ajustes periódicos |

En conclusión, la valoración de existencias es un proceso fundamental para las empresas, ya que determina el valor de sus existencias y repercute en los estados financieros. Ayuda a las empresas a tomar decisiones informadas, a cumplir con las normas contables y a informar con precisión sobre su situación financiera. Utilizando métodos como el de la media móvil, las empresas pueden asignar a sus existencias un valor que refleje su valor real.

La valoración precisa de las existencias es crucial para que las empresas gestionen eficazmente sus operaciones y tomen decisiones financieras con conocimiento de causa. El inventario representa una inversión significativa para la mayoría de las empresas, y su valor repercute directamente en los estados financieros.

A continuación se exponen algunas razones clave por las que es importante una valoración precisa de las existencias:

| 1. Información financiera |

|---|

| La valoración precisa del inventario es esencial para preparar estados financieros precisos. El valor de las existencias se incluye en el balance como un activo y afecta a parámetros como el beneficio bruto y el beneficio neto. Si el inventario está sobrevalorado o infravalorado, puede distorsionar la imagen financiera y engañar a los inversores y a las partes interesadas. |

| 2. Coste de los bienes vendidos |

| Una valoración precisa de las existencias es fundamental para calcular el coste de los bienes vendidos (COGS). El COGS es un componente clave de la cuenta de resultados e influye directamente en el beneficio bruto. Una valoración incorrecta de las existencias puede dar lugar a cálculos inexactos del coste de los productos vendidos y a parámetros de rentabilidad engañosos. |

| 3. Fiscalidad |

| La valoración de las existencias también afecta a las obligaciones fiscales de una empresa. Diferentes métodos de valoración pueden tener distintas implicaciones fiscales. Por ejemplo, utilizar el método LIFO (último en entrar, primero en salir) puede dar lugar a una menor base imponible en un periodo de subida de precios, mientras que utilizar el método FIFO (primero en entrar, primero en salir) puede dar lugar a una mayor base imponible. |

| 4. Toma de decisiones |

| Una valoración precisa de las existencias proporciona información importante para los procesos de toma de decisiones. Ayuda a la dirección a determinar las estrategias óptimas de fijación de precios, a identificar las existencias de baja rotación u obsoletas y a planificar las compras y la producción futuras. Tomar decisiones basadas en valores de inventario inexactos puede provocar pérdidas financieras e ineficiencias. |

| 5. Comparación y análisis |

| Una valoración precisa del inventario permite realizar comparaciones y análisis significativos. Las empresas pueden comparar sus ratios de rotación de existencias y otras métricas financieras con referencias del sector o períodos anteriores para evaluar su rendimiento. Una valoración inexacta de las existencias puede distorsionar estas comparaciones y dificultar la evaluación de la eficiencia y la rentabilidad de la empresa. |

Leer también: Desventajas y riesgos de aplicar planes de acciones fantasma

En conclusión, la valoración exacta de las existencias es vital para que las empresas garanticen la exactitud de sus informes financieros, tomen decisiones con conocimiento de causa y cumplan los requisitos fiscales. El empleo de métodos de valoración adecuados y la revisión y actualización periódicas de los registros de inventario pueden ayudar a mantener la exactitud de la valoración del inventario.

La valoración de existencias es el proceso de asignar un valor monetario a las existencias de una empresa. Es importante a efectos de información financiera y puede afectar a la rentabilidad de una empresa.

El método de la media móvil de valoración de existencias es una técnica utilizada para calcular el coste medio de las existencias considerando el coste de cada artículo adquirido a lo largo de un período de tiempo. El coste medio se utiliza entonces para asignar un valor al inventario.

La media móvil se calcula dividiendo el coste total del inventario por el número total de unidades en inventario. De este modo se obtiene el coste medio por unidad, que se utiliza para valorar el inventario.

El método de la media móvil se utiliza a menudo para la valoración de existencias porque proporciona una representación más exacta del coste de las existencias a lo largo del tiempo. Suaviza las fluctuaciones de los precios de compra y puede dar lugar a una valoración más estable y coherente de las existencias.

Entendiendo el Switching en Forex El cambio de divisas es un concepto esencial que todo operador en el mercado de divisas debe entender. Tanto si eres …

Lee el artículo

Cambio de divisas de Axis Bank: Lo que necesita saber Axis Bank, uno de los principales bancos privados de la India, ofrece una amplia gama de …

Lee el artículo

Comprender la fuente de la tasa WMR Si alguna vez has trabajado en el ámbito de las finanzas o los viajes internacionales, es posible que te hayas …

Lee el artículo

Comprender las velas japonesas bajistas y su impacto El concepto de velas japonesas bajistas es una herramienta esencial del análisis técnico para los …

Lee el artículo

Comprender las cotizaciones de nivel 2 en las operaciones en tiempo real Las cotizaciones de Nivel 2 son una herramienta valiosa para los operadores …

Lee el artículo

¿Es OctaFX legítimo en Nigeria? OctaFX es una empresa de corretaje de divisas que ha ganado popularidad en Nigeria y en todo el mundo. Con su gama de …

Lee el artículo