Entender la diferencia entre Gross-Up y Non Gross-Up

Cuando se trata de entender los entresijos de la legislación fiscal, hay muchos términos y conceptos que pueden resultar confusos. Uno de estos conceptos es la diferencia entre “gross-up” y “non gross-up”. Aunque estos términos pueden sonar similares, en realidad tienen significados e implicaciones muy diferentes.

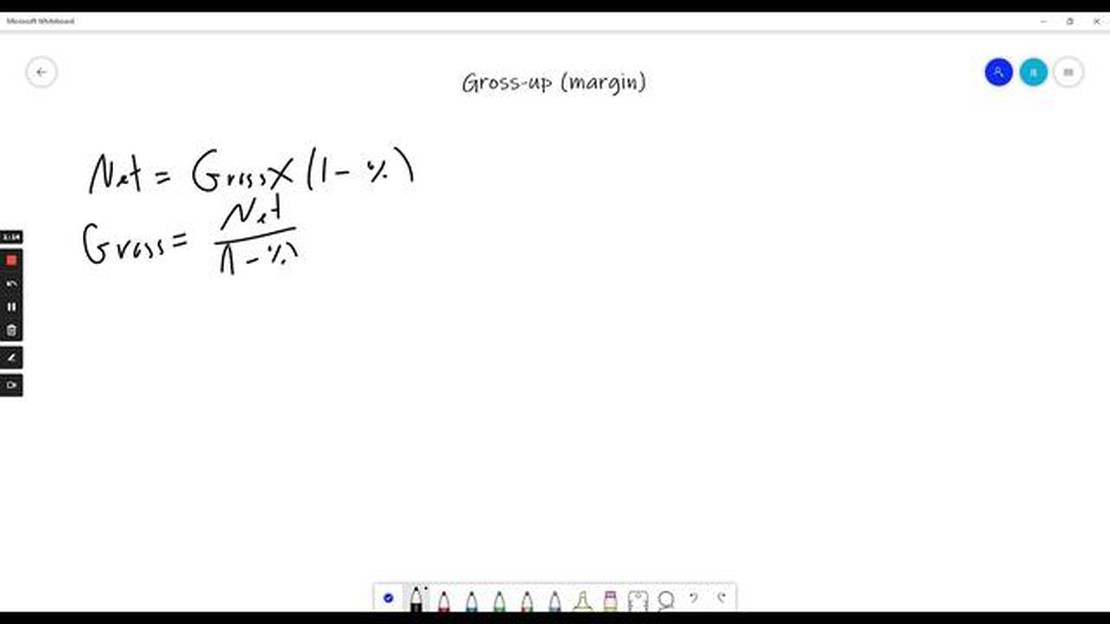

Un “gross-up” se refiere a la práctica de añadir una cantidad adicional al salario o a los ingresos de un empleado para cubrir los impuestos que deberá pagar por esos ingresos. Esencialmente, es una forma de que los empresarios se aseguren de que sus empleados reciben el importe íntegro de su salario, incluso después de deducir los impuestos. Esto puede ser especialmente útil en situaciones en las que un empleado recibe una gratificación única u otra forma de ingreso adicional.

Tabla de contenido

Por otro lado, la no integración se refiere a una situación en la que los ingresos de un empleado no se ajustan para tener en cuenta los impuestos que deberá pagar. En este caso, el empleado es responsable de pagar sus propios impuestos con su salario o ingresos originales. El régimen sin ajuste al alza es el más común, ya que hace recaer la carga del pago de impuestos en el empleado y no en el empresario.

Entender la diferencia entre el “gross-up” y el “non gross-up” es importante tanto para los empresarios como para los trabajadores. Para los empresarios, es fundamental saber qué método se utiliza para calcular y declarar con exactitud los ingresos y los impuestos. Para los trabajadores, es importante saber cómo se ajustan sus ingresos a los impuestos para que puedan presupuestar y planificar con precisión sus obligaciones financieras.

En general, aunque la diferencia entre el “gross-up” y el “non gross-up” pueda parecer pequeña, puede tener implicaciones significativas tanto para los empresarios como para los empleados. Al entender estos términos y sus implicaciones, las personas pueden asegurarse de que están contabilizando correctamente los impuestos y recibiendo el importe total de sus ingresos.

Entender la diferencia entre bruto y no bruto

Cuando se trata de determinar las implicaciones fiscales de varias transacciones financieras, es importante entender la diferencia entre el “gross-up” y el “non gross-up”. Estos términos se refieren a diferentes métodos de gestionar los impuestos y pueden tener un impacto significativo en la cantidad final que una persona debe.

El “gross-up” se refiere a la práctica de aumentar el importe de un pago para tener en cuenta los impuestos que se adeudarán por ese pago. Por ejemplo, si un empresario ofrece una gratificación a un empleado, puede optar por aumentar el importe de la gratificación añadiendo una cantidad adicional para cubrir los impuestos que se deducirán. De este modo, el empleado recibe el importe total previsto sin tener que preocuparse por las consecuencias fiscales.

Por otro lado, la no deducción de impuestos significa que los impuestos no se tienen en cuenta en un pago o transacción. El receptor del pago es responsable de gestionar los impuestos por sí mismo y debe reservar los fondos necesarios para cubrir sus obligaciones fiscales. Esto puede dar lugar a menudo a un importe neto recibido inferior en comparación con un acuerdo de recaudación bruta.

Una de las principales razones por las que se utilizan los acuerdos de extrapolación es para proporcionar a las personas una comprensión más exacta del valor real de un pago. Al elevar el importe bruto de un pago, el beneficiario puede ver exactamente cuánto recibirá después de impuestos, en lugar de tener que calcularlo él mismo. Esto puede ser especialmente útil para los empleados que reciben primas u otros tipos de ingresos complementarios.

Por otra parte, los acuerdos de no extrapolación se suelen utilizar cuando no es factible o práctico para el pagador extrapolar un pago. Este podría ser el caso en situaciones en las que el pagador es un particular en lugar de un empresario o si el pago se realiza una sola vez. En estos casos, el beneficiario debe ser consciente de que tendrá que reservar fondos adicionales para pagar los impuestos sobre el pago.

En conclusión, es importante que las personas que reciban pagos o participen en transacciones financieras conozcan la diferencia entre el pago bruto y el no bruto. Al entender cómo se gestionan los impuestos en cada situación, las personas pueden prepararse mejor para sus obligaciones fiscales y asegurarse de que están recibiendo la cantidad total prevista.

Cuando se trata de entender la diferencia entre el “gross-up” y el “non gross-up”, es importante explorar las distinciones clave entre los dos. Aunque ambos términos están relacionados con los impuestos y la compensación, tienen implicaciones y propósitos diferentes.

Un “gross-up” es una contraprestación económica que ofrece un empresario para compensar la carga fiscal adicional en que puede incurrir un empleado por recibir una determinada prestación o beneficio. Esto significa que la empresa aumenta la retribución del empleado para “incrementar” el importe, garantizando que el empleado reciba el valor total de la prestación o gratificación después de impuestos. El importe bruto variará en función del tramo impositivo del empleado y del valor de la prestación o gratificación.

Por el contrario, una compensación no bruta no incluye la contraprestación financiera adicional para cubrir los impactos fiscales. En su lugar, el empleado es responsable de pagar impuestos sobre el valor total del beneficio o gratificación recibido. Esto significa que el empleado puede incurrir en una mayor deuda fiscal y potencialmente recibir un valor neto inferior en comparación con una compensación con incremento bruto.

La diferencia clave entre ambas radica en la responsabilidad del pago de impuestos. Con una retribución “bruta”, la carga fiscal se traslada parcial o totalmente al empresario, que aporta la retribución adicional para cubrir la deuda tributaria. Por el contrario, en el caso de una retribución no bruta, la carga fiscal recae exclusivamente en el trabajador.

Otra distinción es la finalidad de cada tipo de compensación. El “gross-up” se utiliza normalmente para proporcionar un beneficio fiscal neutro a los empleados, garantizando que reciban el valor esperado del beneficio sin verse afectados significativamente por los impuestos. Por otro lado, una retribución no bruta es más rentable para el empresario, ya que no proporciona una retribución adicional para cubrir los impuestos.

Comprender estas distinciones clave es esencial tanto para los empresarios como para los empleados. Los empresarios deben tomar decisiones informadas a la hora de estructurar sus planes de retribución y paquetes de prestaciones, teniendo en cuenta las implicaciones fiscales y el deseo de ofrecer prestaciones neutrales desde el punto de vista fiscal. En cuanto a los empleados, saber si su retribución está o no sujeta a un incremento puede ayudarles a comprender mejor sus obligaciones fiscales y a tomar decisiones financieras con mayor conocimiento de causa.

Cuando se trata de impuestos, entender cómo funciona el incremento puede evitarle sorpresas inesperadas. El incremento se refiere al proceso de aumentar el importe de los ingresos imponibles para tener en cuenta los impuestos que se adeudarán sobre dichos ingresos. Suele utilizarse en situaciones en las que una empresa proporciona una prestación o beneficio a un empleado que está sujeto a impuestos.

El concepto de incremento es importante porque garantiza que el empleado reciba ingresos netos suficientes para cubrir los impuestos sobre el beneficio o la gratificación. Sin el incremento, el empleado tendría que pagar los impuestos de su propio bolsillo, lo que puede reducir considerablemente el valor de la prestación o gratificación.

El cálculo del incremento puede ser complejo, ya que implica tener en cuenta el tipo impositivo, el tipo de prestación o gratificación que se ofrece y las deducciones o exenciones aplicables. Las empresas suelen utilizar fórmulas o programas informáticos específicos para determinar la cuantía adecuada del incremento.

También hay que tener en cuenta que el incremento puede aplicarse a distintos tipos de ingresos, como primas, gastos de traslado o incluso opciones sobre acciones. En estos casos, la empresa puede optar por elevar los ingresos para asegurarse de que el empleado no soporta toda la carga fiscal.

En general, entender el concepto de incremento puede ayudarte a navegar por las complejidades de la fiscalidad y asegurarte de que recibes el valor total de cualquier beneficio o ventaja que te proporcione tu empresa. Siempre es aconsejable consultar a un profesional fiscal o a un representante de recursos humanos para comprender plenamente cómo se aplica el incremento a su situación específica.

PREGUNTAS FRECUENTES:

¿Cuál es la diferencia entre bruto y no bruto?

Gross-up y non-gross-up se refieren a dos métodos diferentes de calcular los impuestos. En una situación de “gross-up”, la empresa paga los impuestos del empleado en su nombre, mientras que en una situación de “non-gross-up”, el empleado es responsable de pagar sus propios impuestos.

¿Cómo funciona el “gross-up”?

En este caso, la empresa calcula la cuota tributaria del trabajador y la añade a su salario. A continuación, la empresa paga tanto el salario como los impuestos en nombre del empleado. Esto significa que el empleado recibe su salario íntegro sin ninguna deducción.

¿Cuál es la ventaja del “gross-up” para los asalariados?

La ventaja del “gross-up” para los trabajadores por cuenta ajena es que perciben el salario íntegro sin ninguna retención. Esto puede ser especialmente beneficioso para los asalariados con ingresos elevados a los que se les deduciría una cantidad significativa de impuestos de su nómina. Además, simplifica el proceso fiscal para los empleados, ya que no tienen que preocuparse de calcular y pagar sus propios impuestos.

¿Cuál es la desventaja del “gross-up” para los empresarios?

La desventaja del “gross-up” para los empresarios es que tienen que asumir el coste de los impuestos del empleado. Esto puede aumentar los gastos del empresario y afectar a su cuenta de resultados. Además, el empresario tiene que calcular con exactitud la cuota tributaria del trabajador y asegurarse de que se le retiene la cantidad adecuada.

¿Se considera ganancia de capital la venta de opciones? Cuando se trata de invertir en opciones, una pregunta habitual que suele surgir es si la venta …