Elegir el algoritmo adecuado para operar con éxito

Estrategias de negociación algorítmica: Cómo encontrar el mejor enfoque *En el vertiginoso mundo de los mercados financieros, los algoritmos se han …

Lee el artículo

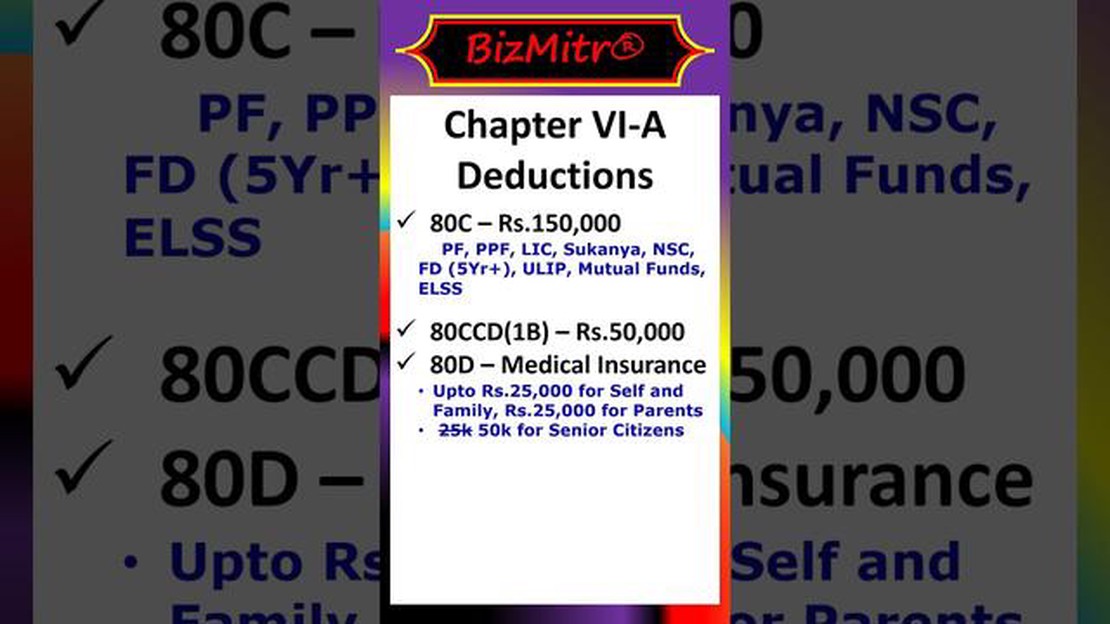

En el mundo de las deducciones fiscales, la deducción 110 1-D destaca por ser una de las más valiosas y utilizadas. Sin embargo, a muchos contribuyentes les cuesta entender los entresijos y requisitos de esta deducción. En este artículo, vamos a profundizar en los detalles de la deducción 110 1-D, explicando su finalidad, los criterios de elegibilidad y cómo puede beneficiar a los contribuyentes.

La deducción 110 1-D está diseñada para proporcionar un alivio fiscal a las empresas y particulares que invierten en determinados activos cualificados. La deducción permite a los contribuyentes deducir el 110% del coste de los activos cualificados de su renta imponible, reduciendo su deuda tributaria total. Esto puede suponer un ahorro significativo para los contribuyentes que cumplan los requisitos, lo que la convierte en una deducción muy solicitada.

El derecho a la deducción 110 1-D depende de varios factores. En primer lugar, el activo debe clasificarse como un activo cualificado, que normalmente incluye bienes muebles tangibles utilizados en el comercio o negocio del contribuyente. Además, el activo debe cumplir los criterios establecidos por el código tributario, como haber sido adquirido en un plazo determinado y haber sido utilizado para un fin específico.

Es importante tener en cuenta que la deducción 110 1-D está sujeta a ciertas limitaciones y reducciones. Los contribuyentes deben consultar con un profesional fiscal o consultar las directrices del IRS para asegurarse de que cumplen todos los requisitos y maximizar su deducción.

En general, la deducción 110 1-D ofrece una valiosa oportunidad para que los contribuyentes reduzcan su deuda tributaria y aumenten sus beneficios. Al comprender las complejidades y los requisitos de esta deducción, los contribuyentes pueden tomar decisiones informadas sobre sus inversiones y aprovechar al máximo los beneficios fiscales que proporciona.

La Deducción 110 1-D es una disposición fiscal que permite a las empresas deducir los costes de los activos cualificados en el año en que se ponen en servicio, en lugar de amortizarlos a lo largo de varios años. Esta deducción es una herramienta valiosa para las empresas, especialmente en sectores que dependen en gran medida de la tecnología y los equipos.

Para poder acogerse a la Deducción 110 1-D, los activos deben cumplir ciertos criterios. Deben ser bienes muebles tangibles, es decir, que se puedan tocar, ver y mover. Además, los activos deben tener una vida útil de un año o más y utilizarse para fines empresariales.

Aprovechando esta deducción, las empresas pueden acelerar la depreciación de sus activos y reducir su renta imponible. Esto puede suponer un importante ahorro fiscal, permitiendo a las empresas reinvertir en crecimiento e innovación.

Es importante tener en cuenta que la Deducción 110 1-D es diferente de la deducción de la Sección 179. Aunque ambas disposiciones permiten a las empresas deducir el coste de los activos cualificados, la Deducción 110 1-D tiene menos restricciones y puede aplicarse a una gama más amplia de activos.

En conclusión, la Deducción 110 1-D es una poderosa herramienta de planificación fiscal que puede beneficiar a las empresas al permitirles deducir el coste de los activos cualificados en el año en que se ponen en servicio. Entender los criterios de los activos cualificados es clave para maximizar los beneficios de esta deducción y reducir la renta imponible.

La Deducción 110 1-D es un beneficio fiscal que permite a las empresas deducir los costes asociados a las actividades de investigación y desarrollo que cumplan los requisitos. Recibe su nombre de la sección 110 del Código de Rentas Internas (IRC), que describe los requisitos y directrices específicos para solicitar esta deducción.

En virtud de la Deducción 110 1-D, las empresas que cumplan los requisitos pueden deducir los gastos relacionados con la creación o mejora de un producto o proceso que implique incertidumbre técnica. Esta deducción supone un incentivo para que las empresas inviertan en investigación y desarrollo, ya que ayuda a compensar los costes asociados a estas actividades.

Para poder acogerse a la Deducción 110 1-D, una empresa debe cumplir ciertos criterios recogidos en la sección 110 del IRC. Las actividades de investigación y desarrollo deben realizarse en Estados Unidos, y la empresa debe demostrar que existía una incertidumbre técnica que necesitaba resolver.

Leer también: La IA en la banca de inversión: Maximizar los rendimientos con inteligencia artificial

La deducción se calcula en función de los gastos de investigación cualificados (QRE) en los que haya incurrido la empresa. Los QRE incluyen gastos como salarios, suministros y costes de investigación por contrato que estén directamente relacionados con las actividades de investigación y desarrollo. La cuantía de la deducción puede variar en función de las circunstancias específicas de la empresa y de la naturaleza de las actividades de investigación y desarrollo.

Es importante que las empresas documenten cuidadosamente sus actividades y gastos de I+D con el fin de respaldar su solicitud de la Deducción 110 1-D. Esta documentación puede incluir descripciones de proyectos, hojas de horas de trabajo de los empleados y registros de los gastos incurridos.

Leer también: Coste de Autopilot Trading App: Explorando el rango de precios

En conclusión, la Deducción 110 1-D es un valioso beneficio fiscal que anima a las empresas a invertir en investigación y desarrollo. Al permitir a las empresas deducir los costes asociados a las actividades de I+D cualificadas, esta deducción contribuye a estimular la innovación y a impulsar el crecimiento económico.

La Deducción 110 1-D, también conocida como la elección De Minimis Safe Harbor, es una disposición fiscal introducida por el Servicio de Impuestos Internos (IRS) para simplificar la capitalización y depreciación de ciertos bienes tangibles. Esta deducción permite a las empresas gastar en lugar de capitalizar los activos con una vida amortizable de 20 años o menos y un coste de 5.000 dólares o menos por artículo.

Al optar por la Deducción 110 1-D, las empresas pueden deducir el coste total de estos activos en el año en que se ponen en servicio, en lugar de amortizarlos a lo largo de varios años. Esto supone un ahorro fiscal inmediato y reduce la carga administrativa que supone el seguimiento y cálculo de los gastos de amortización.

Sin embargo, es importante señalar que la Deducción 110 1-D es opcional y las empresas pueden optar por no elegirla. En ese caso, seguirían aplicando las normas habituales de capitalización y amortización de los activos aptos.

Para poder acogerse a la Deducción 110 1-D, las empresas deben tener un estado financiero aplicable (AFS) o seguir las normas de conformidad fiscal contable. Esto significa que los estados financieros de la empresa deben prepararse con arreglo a los Principios de Contabilidad Generalmente Aceptados (PCGA) o a las Normas Internacionales de Información Financiera (NIIF) y cumplir determinados requisitos.

También cabe mencionar que la Deducción 110 1-D está sujeta a ciertas limitaciones. Por ejemplo, si una empresa supera el límite anual de 2.500 $ por artículo, el importe excedente debe capitalizarse y amortizarse a lo largo de su vida útil. Además, la deducción no puede utilizarse para componentes estructurales de un edificio o determinados tipos de bienes, como terrenos, existencias o activos intangibles.

En conclusión, la deducción 110 1-D ofrece a las empresas un método simplificado y ventajoso para amortizar determinados activos materiales. Al optar por esta deducción, las empresas pueden reducir su deuda tributaria y agilizar sus procesos de cumplimiento de las obligaciones fiscales.

La deducción 110 1-D es una deducción fiscal que permite a los empresarios deducir el coste total de los bienes en el año en que se ponen en servicio, en lugar de amortizarlos a lo largo de varios años.

Puede acogerse a la deducción 110 1-D cualquier empresario que adquiera y ponga en servicio bienes que cumplan los requisitos durante el ejercicio fiscal.

Sí, ciertamente. Cuando un empresario adquiere un bien que cumple los requisitos, puede deducir el coste total del bien en su declaración de la renta del año en que se pone en servicio. Esta deducción puede reducir significativamente la base imponible de la empresa y, por tanto, su deuda tributaria.

Los bienes que pueden acogerse a la deducción son los bienes materiales, como maquinaria, equipos, mobiliario y determinados tipos de vehículos. También incluye algunas mejoras realizadas en bienes inmuebles no residenciales, como tejados, sistemas de calefacción, ventilación y aire acondicionado y sistemas de protección contra incendios.

Sí, existen ciertos límites y restricciones que debe conocer. Por ejemplo, existe un límite en dólares sobre el importe total que puede deducirse en un ejercicio fiscal determinado. Además, no todos los tipos de bienes pueden acogerse a la deducción total, y existen normas específicas sobre el momento en que el bien debe ponerse en servicio.

Estrategias de negociación algorítmica: Cómo encontrar el mejor enfoque *En el vertiginoso mundo de los mercados financieros, los algoritmos se han …

Lee el artículo

¿Qué país ofrece el mejor tipo de cambio para el dólar australiano? Para los viajeros australianos, encontrar los mejores tipos de cambio para su …

Lee el artículo

Pago de acciones fantasma: ¿Cómo funciona? Las acciones fantasma son un tipo de compensación de incentivos que permite a los empleados o participantes …

Lee el artículo

¿Puedo usar PayPal con MT4? ¿Está considerando utilizar PayPal como método de pago para su cuenta de trading MT4? Si es así, puede que te estés …

Lee el artículo

Top Forex Robot en los EE.UU.: ¿Cuál es el mejor? ¿Está cansado de pasar incontables horas analizando las tendencias del mercado y tomando decisiones …

Lee el artículo

Entendiendo la Pierna Corta y la Pierna Larga en el Comercio de Opciones La negociación de opciones es una estrategia de inversión muy popular que …

Lee el artículo