¿Es lo mismo cripto que los juegos de azar? Similitudes y diferencias

¿Es lo mismo criptomonedas que juegos de azar? Tanto las criptomonedas como los juegos de azar implican riesgos y la posibilidad de obtener ganancias …

Lee el artículo

En el mundo de las finanzas y la inversión, el riesgo es un factor siempre presente que no puede ignorarse. Una de las formas más comunes de medir y gestionar el riesgo es mediante el uso del Valor en Riesgo (VaR). Aunque el VaR es una métrica muy utilizada, existen diferentes niveles de VaR que pueden calcularse. En este artículo, nos centraremos en el VaR del 99% y ofreceremos una explicación exhaustiva de qué es y cómo se utiliza.

En esencia, el VaR es una herramienta estadística utilizada para estimar las pérdidas potenciales en una cartera o inversión durante un periodo de tiempo específico con un determinado nivel de confianza. El nivel de confianza representa la probabilidad de que las pérdidas de la cartera no superen la estimación del VaR. Cuanto mayor sea el nivel de confianza, más conservadora será la estimación y mayores serán las pérdidas potenciales.

En lo que respecta al VaR, el VaR del 99% es uno de los niveles más utilizados. Esto significa que la estimación del VaR se calcula con un nivel de confianza del 99%. En otras palabras, hay un 1% de posibilidades de que las pérdidas superen el VaR estimado durante el periodo de tiempo dado.

Ejemplo: Si una cartera tiene un VaR del 99% de 100.000 $ durante un periodo de un mes, esto significa que hay un 1% de posibilidades de que las pérdidas de la cartera superen los 100.000 $ durante ese mes.

El VaR del 99% es utilizado a menudo por instituciones financieras e inversores que desean tener un alto nivel de confianza en su evaluación del riesgo. Proporciona una estimación conservadora de las pérdidas potenciales y permite mejorar la gestión del riesgo y la toma de decisiones. Sin embargo, es importante señalar que el VaR no es más que una herramienta entre otras muchas de la caja de herramientas de la gestión de riesgos, y tiene sus limitaciones. No tiene en cuenta los acontecimientos extremos ni los riesgos de cola, que pueden producirse con muy baja probabilidad pero que tienen un impacto significativo cuando ocurren.

El valor en riesgo (VaR) es una medida estadística utilizada para estimar la pérdida potencial de una inversión o cartera en un horizonte temporal específico, con un nivel de confianza determinado. Proporciona una medida cuantitativa del riesgo a la baja asociado a una inversión o cartera, que puede ayudar a los inversores a evaluar su propensión al riesgo y a tomar decisiones con conocimiento de causa.

El VaR se utiliza sobre todo en el ámbito de la gestión de riesgos, donde sirve como herramienta para analizar y gestionar los riesgos financieros. Proporciona un único número que resume la pérdida potencial de una inversión o cartera, facilitando a los gestores de riesgos y a los inversores la comprensión y comunicación de la exposición al riesgo.

El concepto de VaR se basa en el supuesto de que los rendimientos o las pérdidas financieras se distribuyen normalmente, lo que significa que siguen una curva en forma de campana. Sin embargo, en la realidad, los rendimientos financieros suelen presentar distribuciones sesgadas o de colas gruesas, lo que significa que los eventos extremos o valores atípicos son más comunes de lo que predice una distribución normal.

Para calcular el VaR pueden emplearse diversos métodos y modelos estadísticos, como la simulación histórica, los modelos paramétricos y la simulación de Montecarlo. Estos métodos estiman la pérdida potencial con un nivel de confianza determinado, que suele expresarse en porcentaje. Por ejemplo, un VaR del 99% representa la pérdida potencial que se espera superar con una probabilidad del 1% durante un periodo de tiempo específico.

Es importante señalar que el VaR no es una medida exhaustiva del riesgo, ya que sólo se centra en el riesgo a la baja y no tiene en cuenta las posibles ganancias al alza. Además, el VaR no capta el riesgo de cola ni la posibilidad de que se produzcan eventos extremos más allá del nivel de confianza especificado.

Leer también: Dónde cambiar dinero de los EAU: Los mejores lugares para convertir divisas

A pesar de sus limitaciones, el VaR sigue siendo una métrica de riesgo muy utilizada debido a su sencillez e interpretabilidad. Permite a los inversores y a los gestores de riesgos cuantificar y comparar los riesgos entre diferentes estrategias de inversión y clases de activos, lo que puede resultar valioso a la hora de tomar decisiones de inversión ajustadas al riesgo.

En general, comprender los conceptos del VaR es esencial para que los inversores y los gestores de riesgos evalúen y gestionen eficazmente su exposición al riesgo. Al tener un conocimiento sólido del VaR y de sus supuestos subyacentes, los participantes en el mercado pueden tomar decisiones más informadas y navegar mejor por las complejidades de los mercados financieros.

La métrica VaR (valor en riesgo) del 99% es una importante herramienta de medición del riesgo en el sector financiero. Proporciona una estimación de la pérdida potencial a la que puede enfrentarse una cartera de inversión o una posición de negociación durante un periodo de tiempo determinado con un nivel de confianza del 99%.

Las instituciones financieras, los gestores de inversiones y los operadores suelen utilizar la métrica VaR al 99% para evaluar el riesgo asociado a sus carteras. Les ayuda a comprender la pérdida potencial máxima que podrían experimentar con un nivel de confianza del 99%, que se considera bastante elevado.

Para calcular el VaR del 99%, se utilizan datos históricos de los rendimientos o las variaciones de precios de la cartera. Los datos se clasifican en orden descendente, y el valor en el cuantil del 1% se selecciona como el VaR del 99%. Esto significa que sólo hay un 1% de posibilidades de que el valor de la cartera caiga por debajo del VaR calculado en el periodo de tiempo dado.

La métrica del VaR del 99% es una herramienta valiosa para la gestión del riesgo, ya que permite a los inversores y operadores evaluar el peor escenario posible con un alto grado de confianza. Al conocer la pérdida potencial a la que podrían enfrentarse, pueden tomar decisiones informadas sobre su tolerancia al riesgo y ajustar sus carteras en consecuencia.

Leer también: ¿Se pueden repartir las acciones en un divorcio? - Todo lo que debe saber

Sin embargo, es importante señalar que el VaR del 99% es sólo una de las diversas medidas de riesgo utilizadas en finanzas. Proporciona una medida específica del riesgo a un determinado nivel de confianza, pero no capta todos los riesgos posibles. Otros parámetros de riesgo, como el déficit esperado o las pruebas de tensión, también pueden utilizarse junto con el VaR del 99% para una evaluación más completa del riesgo.

En conclusión, la métrica del VaR del 99% es una herramienta de medición del riesgo muy utilizada en el sector financiero. Proporciona a los inversores y operadores una estimación de la pérdida potencial a la que podrían enfrentarse con un nivel de confianza del 99%. Al comprender el VaR del 99%, pueden gestionar mejor sus carteras y tomar decisiones informadas sobre el riesgo.

El Valor en Riesgo (VaR) es una medida estadística que cuantifica el importe de la pérdida potencial que puede producirse en una determinada cartera de inversiones o instrumentos financieros durante un periodo de tiempo específico, con un determinado nivel de confianza.

El VaR puede calcularse mediante diversos métodos, como la simulación histórica, los métodos paramétricos y la simulación de Montecarlo. Cada método implica el análisis de datos históricos y variables de mercado para estimar el importe de la pérdida potencial dentro de un nivel de confianza establecido.

El VaR es importante porque ayuda a los inversores y a las instituciones financieras a comprender el riesgo potencial a la baja de sus inversiones o carteras. Les permite evaluar la probabilidad de que las pérdidas superen un determinado umbral y tomar decisiones informadas sobre la gestión del riesgo y la diversificación de la cartera.

El VaR del 99% representa el importe de la pérdida potencial que puede producirse en una cartera con un nivel de confianza del 99%. En otras palabras, cuantifica la pérdida máxima que se espera superar en sólo 1 de cada 100 escenarios, suponiendo condiciones normales de mercado.

El VaR del 99% puede interpretarse como la peor pérdida que un inversor puede esperar afrontar con un nivel de confianza del 99%. Proporciona una medida del riesgo potencial a la baja, permitiendo a los inversores evaluar la probabilidad de experimentar pérdidas significativas y ajustar su tolerancia al riesgo en consecuencia.

VaR significa Valor en Riesgo. Es una medida estadística utilizada para estimar las pérdidas o ganancias potenciales de una inversión o cartera durante un periodo de tiempo específico con un nivel de probabilidad determinado.

¿Es lo mismo criptomonedas que juegos de azar? Tanto las criptomonedas como los juegos de azar implican riesgos y la posibilidad de obtener ganancias …

Lee el artículo

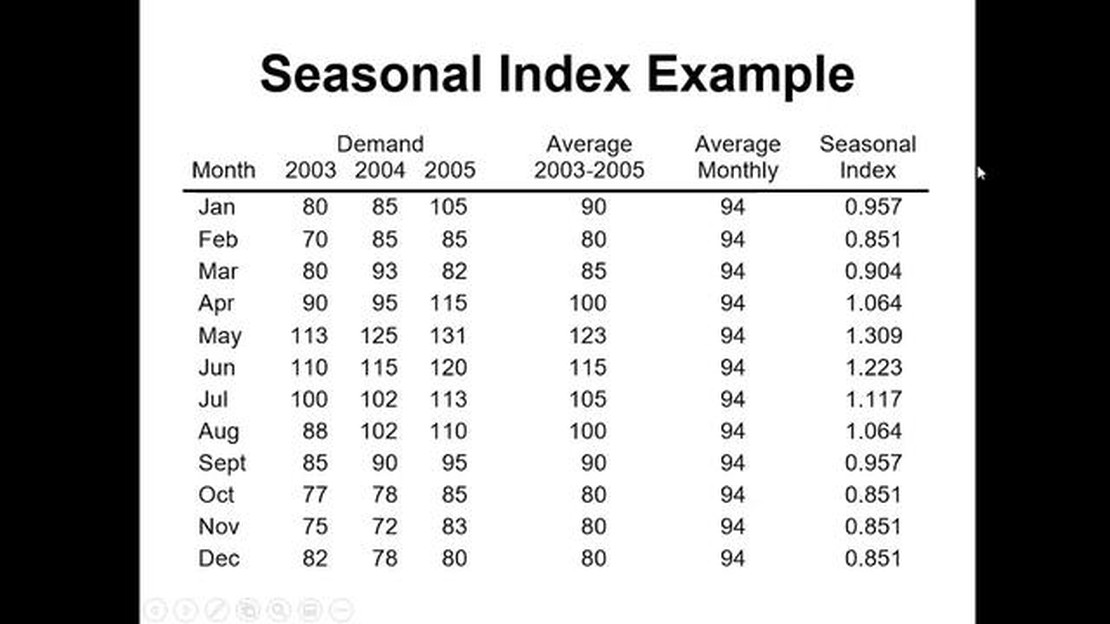

Comprender la importancia del cálculo del índice estacional El cálculo de índices estacionales es un aspecto vital para comprender y analizar las …

Lee el artículo

Exploración del proceso de compra de opciones por los fondos de cobertura Las opciones son un vehículo de inversión muy popular entre los hedge funds. …

Lee el artículo

Comprender el comercio binario en el Reino Unido El comercio de opciones binarias ha ganado una gran popularidad en el Reino Unido en los últimos …

Lee el artículo

Usuarios de Aspen Hysys: ¿Quién se beneficia de este software de simulación? Aspen Hysys es un potente software de simulación de procesos utilizado …

Lee el artículo

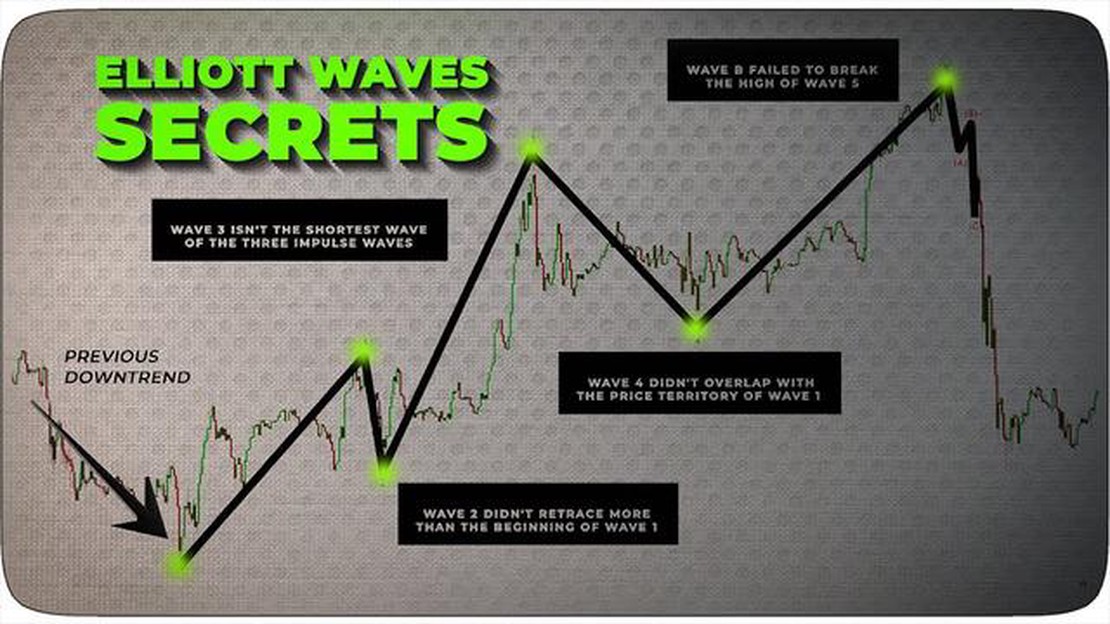

Exploración de las mejores técnicas de análisis de ondas de Elliott para obtener una visión óptima de las operaciones La teoría de las ondas de …

Lee el artículo