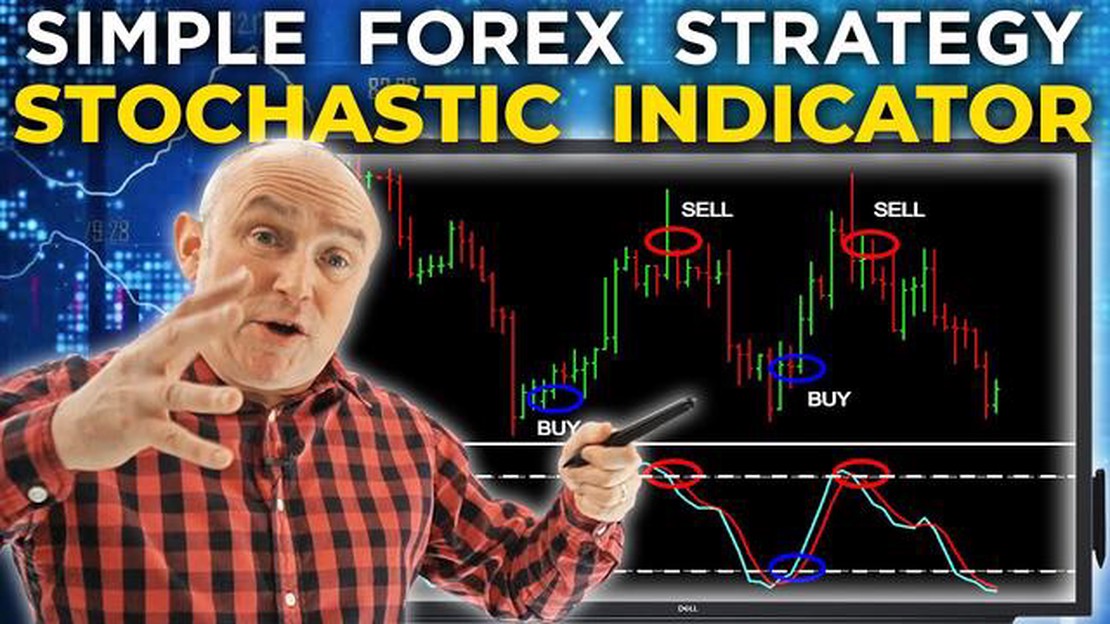

Guía paso a paso sobre el uso del oscilador estocástico en Forex

Guía para el uso del oscilador estocástico en el mercado Forex El oscilador estocástico es una popular herramienta de análisis técnico utilizada por …

Lee el artículo

El aprendizaje profundo es un campo en constante evolución, con nuevas técnicas y algoritmos que se desarrollan todo el tiempo. Una de estas técnicas que ha ganado popularidad en los últimos años es la media móvil ponderada exponencialmente (EWMA).

EWMA es un método utilizado para suavizar los datos dando más peso a las observaciones recientes y menos peso a las más antiguas. Resulta especialmente útil en aplicaciones de aprendizaje profundo en las que es necesario seguir y actualizar parámetros a lo largo del tiempo.

La idea básica de EWMA es asignar pesos exponencialmente decrecientes a las observaciones pasadas. Esto significa que las observaciones recientes tienen un peso mayor, mientras que las observaciones más antiguas tienen un peso menor. Las ponderaciones vienen determinadas por un factor de suavización, que controla la velocidad de decaimiento.

Las ventajas de utilizar EWMA en el aprendizaje profundo son numerosas. En primer lugar, ayuda a reducir el ruido y los valores atípicos en los datos, lo que conduce a actualizaciones de parámetros más precisas y estables. En segundo lugar, permite que el modelo se adapte a patrones y tendencias cambiantes en los datos. Por último, permite captar las dependencias a largo plazo de los datos, lo que resulta crucial en tareas como la previsión de series temporales y el procesamiento del lenguaje natural.

En conclusión, comprender e implementar la técnica de la media móvil ponderada exponencialmente en el aprendizaje profundo puede mejorar enormemente el rendimiento y la estabilidad de los modelos. Al dar más peso a las observaciones recientes y menos peso a las más antiguas, EWMA proporciona una forma de rastrear y actualizar los parámetros a lo largo del tiempo, al tiempo que reduce el ruido y los valores atípicos en los datos. Esto lo convierte en una herramienta valiosa para cualquier profesional del aprendizaje profundo.

En el contexto del aprendizaje profundo, la media móvil ponderada exponencialmente (EWMA) es una técnica utilizada para calcular una media ponderada de una secuencia de puntos de datos. Se suele aplicar para suavizar datos ruidosos, eliminar valores atípicos e identificar tendencias o patrones a lo largo del tiempo.

EWMA utiliza un factor de ponderación que disminuye exponencialmente a medida que los puntos de datos se alejan del momento actual. Esto significa que los puntos de datos más recientes tienen más importancia o ponderación en el cálculo, mientras que los puntos de datos más antiguos tienen menos influencia.

La fórmula de EWMA es:

| t | EMA |

|---|---|

| 0 | x0 |

| t | α * xt + (1 - α) * EMAt-1 |

Donde:

El valor inicial de la media móvil ponderada exponencialmente, EMA0, suele fijarse en el primer punto de datos de la secuencia, x0.

EWMA se utiliza ampliamente en el aprendizaje profundo para tareas como algoritmos de optimización de descenso de gradiente, actualizaciones de parámetros y métricas de rendimiento de seguimiento. Proporciona una forma de calcular una estimación más estable y fiable de las tendencias de los datos subyacentes, en comparación con una media móvil regular o una media simple.

La media móvil ponderada exponencialmente (EWMA) es un concepto importante en el campo del aprendizaje profundo debido a su capacidad para proporcionar una estimación suave de la tendencia subyacente de una secuencia de datos. Se utiliza ampliamente en varios algoritmos de aprendizaje profundo para realizar un seguimiento de las métricas de rendimiento, el progreso del entrenamiento del modelo y la optimización de los hiperparámetros.

Una de las principales razones por las que EWMA es importante en el aprendizaje profundo es su capacidad para reducir el impacto de los puntos de datos ruidosos o irrelevantes en una secuencia. Al asignar pesos más altos a los puntos de datos recientes y pesos más bajos a los más antiguos, EWMA puede filtrar eficazmente el ruido y centrarse en capturar las tendencias más relevantes de los datos.

Además, EWMA se utiliza a menudo en algoritmos de aprendizaje profundo para monitorizar y realizar un seguimiento de las métricas de rendimiento, como la precisión o la pérdida, durante el entrenamiento del modelo. Al calcular la media móvil de estas métricas, resulta más fácil evaluar el progreso general del proceso de entrenamiento e identificar cualquier posible problema o mejora que deba realizarse.

Leer también: ¿Quién financia ACI? Averigüe quién financia a ACI.

Además, EWMA se utiliza comúnmente para optimizar hiperparámetros en modelos de aprendizaje profundo. Al ajustar el peso asignado a diferentes hiperparámetros en función de su rendimiento anterior, EWMA puede ayudar a encontrar la combinación óptima de hiperparámetros que conduzca a un mejor rendimiento del modelo.

En general, la media móvil ponderada exponencialmente desempeña un papel vital en el aprendizaje profundo al permitir el análisis y la interpretación de las tendencias de los datos, proporcionando una estimación más suave de las métricas de rendimiento y optimizando los hiperparámetros para mejorar el rendimiento del modelo.

La media móvil ponderada exponencialmente (EWMA) es un cálculo estadístico utilizado para analizar datos de series temporales. En el contexto del aprendizaje profundo, EWMA se utiliza comúnmente como una herramienta para rastrear tendencias y patrones en los datos, particularmente en el contexto de algoritmos de optimización como el descenso de gradiente.

EWMA calcula la media móvil de una secuencia de valores asignando pesos exponencialmente decrecientes a cada punto de datos. Las ponderaciones disminuyen exponencialmente a medida que los puntos de datos se hacen más antiguos, lo que significa que los puntos de datos más recientes tienen un mayor impacto en la media en comparación con los más antiguos.

Leer también: ¿Es Forex la inversión más arriesgada? Análisis de los riesgos y beneficios del mercado de divisas

El cálculo del EWMA implica un factor de suavización, a menudo denominado α. El valor de α determina la velocidad a la que disminuyen las ponderaciones y controla la sensibilidad de la media móvil a los nuevos datos. Un valor menor de α da como resultado una media móvil más suave, mientras que un valor mayor hace que la media sea más sensible a los datos recientes.

Para calcular la EWMA, la fórmula es la siguiente:

EMA(t) = α * x(t) + (1 - α) * EMA(t-1)

Donde:

EMA(t) es la media móvil ponderada exponencialmente en el tiempo t.

Aplicando recursivamente esta fórmula, se puede calcular la EWMA para todos los puntos de datos de la serie temporal.

El EWMA tiene varias ventajas en el contexto del aprendizaje profundo. Ayuda a captar la tendencia general de los datos, suaviza el ruido y reduce el impacto de los valores atípicos. También permite que el modelo se adapte a patrones cambiantes a lo largo del tiempo, ya que las ponderaciones de la media móvil se actualizan continuamente basándose en los puntos de datos más recientes.

En conclusión, la media móvil ponderada exponencialmente es una herramienta valiosa en el aprendizaje profundo para analizar datos de series temporales. Proporciona una forma de rastrear tendencias y patrones, a la vez que es adaptable y robusta a los cambios en los datos.

La media móvil ponderada exponencialmente (EWMA) es un método estadístico que calcula la media ponderada de una serie de puntos de datos a lo largo del tiempo, dando más peso a los puntos de datos recientes y menos peso a los puntos de datos más antiguos.

La media móvil ponderada exponencialmente se calcula mediante la fórmula: EMA_t = (1 - alfa) * EMA_t-1 + alfa * X_t, donde EMA_t es el valor EMA actual, EMA_t-1 es el valor EMA anterior, alfa es el factor de suavizado y X_t es el punto de datos actual.

La media móvil ponderada exponencialmente se utiliza habitualmente en el aprendizaje profundo para realizar un seguimiento del rendimiento de un modelo a lo largo del tiempo, suavizar las fluctuaciones en el proceso de entrenamiento y realizar mejores predicciones dando más peso a los puntos de datos recientes.

El factor de suavizado, también conocido como alfa, determina el peso dado a los puntos de datos recientes. Un valor más alto de alfa dará más peso a los puntos de datos recientes, haciendo que la EMA responda mejor a los cambios en los datos. Un valor más bajo de alfa dará más peso a los puntos de datos más antiguos, haciendo que la EMA sea menos sensible a los cambios recientes.

Sí, la media móvil ponderada exponencialmente puede utilizarse para la previsión de series temporales. Mediante el seguimiento de los valores de la EMA y la extrapolación de las tendencias, es posible realizar predicciones sobre los valores futuros de una serie temporal.

Guía para el uso del oscilador estocástico en el mercado Forex El oscilador estocástico es una popular herramienta de análisis técnico utilizada por …

Lee el artículo

¿Es viable dedicarse al comercio de opciones? El comercio de opciones, un derivado del mercado bursátil, ha ganado popularidad en los últimos años …

Lee el artículo

Cómo entender el gráfico del patrón del dragón en el trading El gráfico Dragon Pattern es una poderosa herramienta utilizada habitualmente por …

Lee el artículo

¿Es Ichimoku un indicador fiable para operar? La nube Ichimoku, también conocida como Ichimoku Kinko Hyo, es una popular herramienta de análisis …

Lee el artículo

Conversion 500 Dinar iraquí a Rupia india ¿Estás planeando un viaje a Iraq o a la India y te preguntas cuánto es 500 dinares iraquíes en Rupia india? …

Lee el artículo

Distinciones entre árboles de decisión y redes neuronales Los árboles de decisión y las redes neuronales son dos modelos de aprendizaje automático muy …

Lee el artículo