¿Qué es FX Journal? Guía completa de los diarios de Forex

¿Qué es el diario FX? Cuando se trata de operar en el mercado de divisas, llevar un registro de sus operaciones y analizar su rendimiento es crucial …

Lee el artículo

El efecto Rho es un factor importante que debe tenerse en cuenta al negociar con opciones. Rho mide la sensibilidad del precio de una opción a las variaciones de los tipos de interés. Representa la cantidad en la que se espera que cambie el precio de una opción para una variación del 1% en los tipos de interés.

El Rho es particularmente relevante para las opciones que tienen un plazo de vencimiento más largo, ya que los cambios en los tipos de interés pueden tener un impacto significativo en el valor de estas opciones. Cuando los tipos de interés suben, el precio de las opciones con valores positivos de Rho tiende a aumentar, mientras que las opciones con valores negativos de Rho tienden a bajar de precio.

En general, las opciones de compra tienen valores Rho positivos, lo que significa que sus precios tienden a aumentar cuando suben los tipos de interés. Esto se debe a que el aumento de los tipos de interés puede encarecer el préstamo de dinero para comprar el activo subyacente, lo que aumenta la demanda de opciones de compra. Por otro lado, las opciones de venta suelen tener valores Rho negativos, ya que sus precios tienden a bajar cuando suben los tipos de interés.

Los operadores e inversores deben tener en cuenta el efecto Rho a la hora de tomar decisiones de negociación de opciones. Deben evaluar el impacto potencial de los cambios en los tipos de interés sobre los precios de las distintas opciones y ajustar sus estrategias en consecuencia. Al comprender y utilizar el efecto Rho, los operadores pueden tomar decisiones más informadas y aumentar potencialmente sus posibilidades de éxito en el mercado de opciones.

El efecto Rho es una medida de la sensibilidad del precio de una opción a las variaciones de los tipos de interés. Es un factor importante a tener en cuenta cuando se negocian opciones, ya que puede tener un impacto significativo en su valor.

Cuando suben los tipos de interés, el valor de una opción de compra suele aumentar, mientras que el de una opción de venta disminuye. Esto se debe a que el aumento de los tipos de interés encarece la obtención de préstamos, lo que reduce el atractivo de poseer acciones y aumenta la demanda de opciones como herramienta de cobertura. En consecuencia, el precio de las opciones de compra tiende a subir.

Por el contrario, cuando bajan los tipos de interés, el valor de una opción de compra suele disminuir, mientras que el de una opción de venta aumenta. Los tipos de interés más bajos abaratan los préstamos, lo que aumenta el atractivo de poseer acciones y reduce la demanda de opciones. En consecuencia, el precio de las opciones de compra tiende a bajar.

Rho es especialmente importante para las opciones con fechas de vencimiento más largas, ya que los cambios en los tipos de interés pueden tener un mayor impacto en periodos de tiempo más largos. Por lo tanto, es crucial que los operadores de opciones vigilen los movimientos de los tipos de interés y los tengan en cuenta a la hora de tomar decisiones de negociación.

Es importante señalar que, aunque el efecto Rho puede tener un impacto significativo en las opciones, es sólo uno de los muchos factores que pueden afectar a su valor. Otros factores, como el precio de la acción subyacente, el precio de ejercicio de la opción y la volatilidad del mercado bursátil, también intervienen en la determinación del precio de una opción.

En resumen, el efecto Rho mide la sensibilidad del precio de una opción a las variaciones de los tipos de interés. Puede tener un impacto significativo en el valor de las opciones, especialmente en aquellas con fechas de vencimiento más largas. Los operadores de opciones deben vigilar los movimientos de los tipos de interés y tener en cuenta el efecto Rho a la hora de tomar decisiones de negociación.

El efecto Rho es una medida de cómo los cambios en los tipos de interés pueden afectar al precio de una opción. Es una de las “griegas” utilizadas en la negociación de opciones, que ayudan a los inversores a comprender y gestionar los riesgos asociados a los contratos de opciones.

Rho mide específicamente la sensibilidad del precio de una opción a un cambio en los tipos de interés. Suele expresarse en porcentaje, indicando cuánto variará el precio de la opción ante una variación del 1% en los tipos de interés.

Por ejemplo, si una opción de compra tiene un rho de 0,05, significa que por cada aumento del 1% en los tipos de interés, el precio de la opción aumentará un 0,05%. A la inversa, si los tipos de interés bajan un 1%, el precio de la opción disminuirá un 0,05%.

Leer también: ¿Está abierta la sesión de negociación de la Bolsa de Nueva York?

El efecto rho es especialmente importante para las opciones que tienen un plazo de vencimiento más largo, ya que son más sensibles a las variaciones de los tipos de interés. Esto se debe a que cuanto más largo es el plazo de la opción, más oportunidades hay de que cambien los tipos de interés.

Cuando los tipos de interés suben, el precio de una opción suele aumentar porque el coste de pedir dinero prestado para comprar el activo subyacente también aumenta. Por el contrario, cuando los tipos de interés bajan, el precio de una opción suele bajar.

Leer también: ¿Se puede operar con Bitcoin como opción? Explorando las posibilidades

Entender y controlar el efecto rho es crucial para los operadores de opciones, ya que les permite anticipar cómo los cambios en los tipos de interés pueden afectar al valor de sus posiciones en opciones. Al tener en cuenta el efecto rho, los operadores pueden tomar decisiones más informadas sobre cuándo comprar o vender opciones, lo que les ayuda a gestionar el riesgo y maximizar sus beneficios potenciales.

El efecto Rho es un factor importante a tener en cuenta en la valoración de opciones. Rho mide la sensibilidad del precio de una opción a las variaciones de los tipos de interés. A medida que aumentan los tipos de interés, el precio de las opciones de compra tiende a aumentar, mientras que el precio de las opciones de venta tiende a disminuir.

Cuando suben los tipos de interés, aumenta el coste de pedir dinero prestado, lo que puede provocar una disminución de la demanda de préstamos e inversiones. En consecuencia, la demanda global de opciones puede disminuir, lo que provoca una disminución de su precio. Esta relación inversa entre los tipos de interés y los precios de las opciones se conoce como efecto Rho.

El impacto de Rho en el precio de las opciones puede observarse en el modelo Black-Scholes, que se utiliza habitualmente para calcular el precio teórico de las opciones. El modelo Black-Scholes incorpora diversas variables, como el precio del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, la volatilidad del activo subyacente y el tipo de interés sin riesgo.

Ajustando el tipo de interés sin riesgo en el modelo Black-Scholes, se puede observar la influencia de Rho en el precio de las opciones. A medida que aumenta el tipo de interés, aumenta el precio teórico de las opciones de compra, mientras que disminuye el precio teórico de las opciones de venta.

Los inversores y operadores pueden utilizar el efecto Rho en su beneficio a la hora de tomar decisiones de negociación de opciones. Por ejemplo, si un inversor espera que los tipos de interés suban, puede optar por comprar opciones de compra o vender opciones de venta para aprovechar el aumento potencial de su precio debido al efecto Rho.

Sin embargo, es importante señalar que el efecto Rho es sólo uno de los factores que influyen en la fijación del precio de las opciones. Otros factores, como los cambios en el precio del activo subyacente, la volatilidad y el tiempo hasta el vencimiento, también pueden tener un impacto significativo en los precios de las opciones.

| Factores que influyen en el precio de las opciones |

|---|

| Precio del activo subyacente |

| Precio de ejercicio |

| Tiempo hasta el vencimiento |

| Volatilidad |

| Tipo de interés sin riesgo (Rho) |

El efecto Rho se refiere al impacto de los cambios en los tipos de interés sobre el valor de las opciones. Mide cuánto se espera que cambie el precio de una opción para un cambio del 1% en los tipos de interés.

Sí, el efecto Rho se aplica tanto a las opciones de compra como a las de venta. Sin embargo, el impacto de los cambios en los tipos de interés sobre las opciones de compra y de venta puede diferir dependiendo de varios factores como el tiempo hasta el vencimiento y el nivel actual de los tipos de interés.

El efecto Rho afecta al valor de las opciones influyendo en su precio. Cuando los tipos de interés suben, el valor de las opciones suele aumentar en el caso de las opciones de compra y disminuir en el caso de las opciones de venta. Por el contrario, cuando los tipos de interés bajan, el valor de las opciones suele disminuir en el caso de las opciones de compra y aumentar en el de las opciones de venta.

La importancia del efecto Rho puede variar para los distintos tipos de opciones. Por lo general, es más significativo para las opciones con un plazo de vencimiento más largo y tipos de interés más altos. Además, las opciones que están más cerca del vencimiento pueden verse menos afectadas por los cambios en los tipos de interés.

¿Qué es el diario FX? Cuando se trata de operar en el mercado de divisas, llevar un registro de sus operaciones y analizar su rendimiento es crucial …

Lee el artículo

Operar con Oro y Petróleo en Forex: Una guía completa Operar con oro y petróleo en Forex puede ser una aventura emocionante y potencialmente rentable …

Lee el artículo

¿Qué significa la CME para las acciones? Cuando se trata de invertir en bolsa, es importante conocer bien el mercado y todos sus entresijos. Un …

Lee el artículo

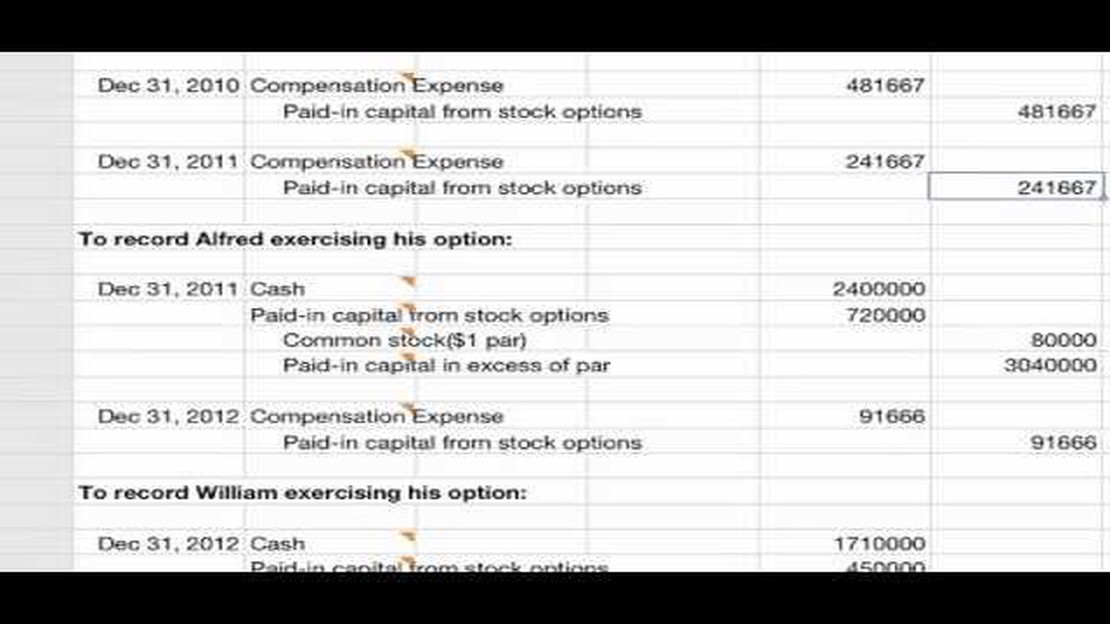

Contabilización de las opciones sobre acciones canceladas: Una guía completa Las opciones sobre acciones son una forma común de compensación ofrecida …

Lee el artículo

Apalancamiento para principiantes ¿Eres nuevo en el mercado Forex y te preguntas qué es el apalancamiento? Pues has llegado al lugar adecuado. El …

Lee el artículo

Comprender el fundamento de las bandas de Bollinger Las bandas de Bollinger son una popular herramienta de análisis técnico utilizada por los …

Lee el artículo